雖然恆生中國企業指數受外圍因素及資金外流拖累,整體跌幅明顯,然而我們認為市場波動並未動搖中國企業的基本面。反之,在多項支持性政策與公司利好消息催化下,此跌浪正在為未來價值重估完成築底。因此,以中國企業為主要持倉的恒生中國企業ETF或是捕捉股市復甦的投資選擇。

複雜的市場環境拉低指數上半年表現

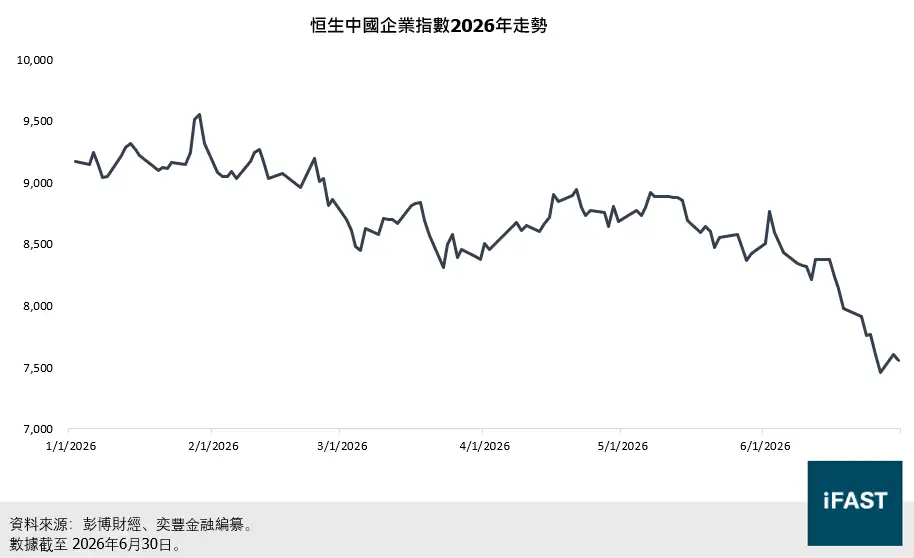

圖一:恒生中國企業指數2026年走勢

截至6月30日,恒生中國指數今年跌幅已達17.6%。相比上年同一時段的23%升幅而言,今年指數表現明顯疲弱。

1. 中東局勢引發加息預期

美伊戰爭令全球原油運輸受阻,同時推升能源成本及各國物價水平,引起市場對新一輪加息週期的關注。尤其美國近期通脹率顯著上升,加上非農就業數據優於預期,進一步強化了聯儲局的加息預期。投資者風險偏好或因此出現變化,資金流出使港股市場流動性承壓,同時也對高估值科技板塊的定價造成壓制。

2. 韓台股市吸引力更高

亞洲作為全球半導體供應鏈的核心樞紐,資金相繼流入擁有台積電、三星和SK海力士等著名AI硬件製造商的南韓及台灣股市。現階段的AI投資邏輯仍高度集中於物理基礎設施層面,投資者因此傾向優先配置能直接受益於資本開支擴張的硬件供應商。相比之下,缺乏硬體概念的香港市場的資金吸引力因而相對受壓。

AI投資週期正在推動中國經濟增長

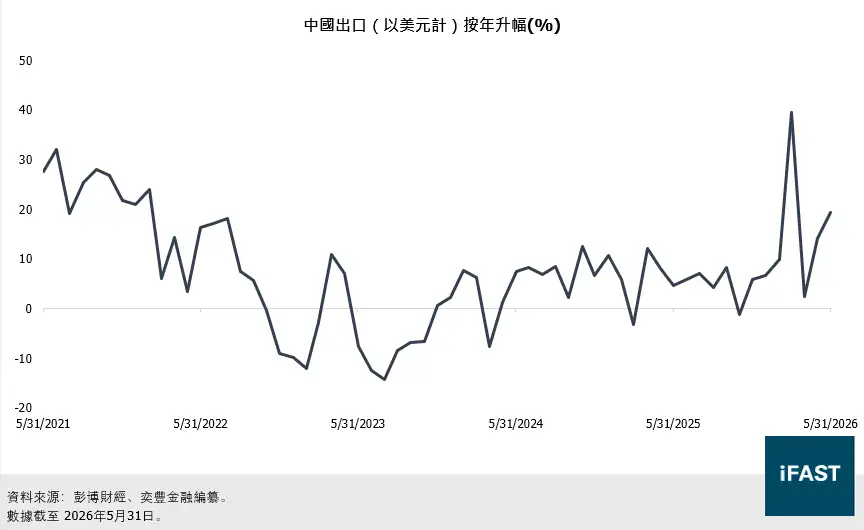

圖二:中國出口(以美元計)按年升幅

中國按美元計的出口自11月起便維持正增長態勢,今年5月出口的按年升幅更達19.4%。受全球AI投資需求驅動,存儲產品及集成電路的出口分別按年大升157.9%和110.9%。另一方面,中國 5 月規模以上工業增加值按年增長 4.5%,其中電子設備製造業發揮了關鍵作用。由此可見, AI 模型訓練與數據中心建設的需求正轉化成中國經濟增長的新引擎,同時亦為以資訊科技板塊為核心的恒生中國企業 ETF打開上行空間。

圖三:中國GDP按年升幅

儘管地緣政治不穩對中國經濟發展造成擾動,但今年首季度中國GDP按年升幅仍達5%,顯示中國經濟仍具備韌性。如果增長得以維持,預計中國今年將能達成經濟目標。經濟指標的改善反映中國已步入復甦階段,並有助重建市場信心及推動企業盈利預期修復,為股市增長創造有利環境。

基本面發展動能仍然穩固

表一:恒生中國企業ETF基本資料

|

基金管理人 |

恒生投資管理有限公司 |

|

成立日期 |

2003年11月19日 |

|

追蹤指數 |

恒生中國企業指數 |

|

管理費用(%) |

每年0.55% |

|

持股數 |

50 |

|

資產規模(港元) |

319.0億元 |

|

每手交易數量 |

200 |

|

資料來源:恒生投資管理有限公司、奕豐金融編纂 數據截至 2026年4月30日 |

|

表二:恒生中國企業ETF前十大持股公司

|

持股公司 |

行業 |

持倉比例(%) |

公司説明 |

|

建設銀行 |

金融業 |

8.1% |

四大國有商業銀行之一,業務涵蓋個人銀行、公司金融及投資銀行,在國內外均設有廣泛的分支網絡。 |

|

騰訊控股 |

資訊科技業 |

8.0% |

中國最大的互聯網綜合平台,旗下業務包括微信社交生態、遊戲及金融科技。正發展自研大語言混元模型,加速AI商業化佈局。 |

|

阿里巴巴 |

非必需性消費 |

6.6% |

中國最大的電商及雲端運算集團,同時正推動自研AI大模型Qwen的研發及商業化進程。 |

|

工商銀行 |

金融業 |

5.5% |

中國領先的國有商業銀行,業務橫跨公司銀行、個人銀行、資產管理及金融市場。 |

|

中國移動 |

電訊業 |

4.9% |

中國電訊運營商龍頭,提供移動通訊、寬頻及雲端服務,近年積極布局數字中心及AI業務。 |

|

小米集團 |

資訊科技業 |

4.1% |

消費電子企業,業務延伸至智能家居生態、物聯網(IoT)硬件及新能源汽車。 |

|

美團 |

非必需性消費 |

3.7% |

中國代表生活服務電商平台,業務涵蓋外賣配送、到店餐飲、酒店旅遊及即時零售。 |

|

中芯國際 |

資訊科技業 |

3.7% |

中國領先晶圓代工企業,專注半導體製造及先進製程研發。 |

|

中國銀行 |

金融業 |

3.6% |

四大國有銀行之一,國際化程度領先同業,業務涵蓋商業銀行、投資銀行及保險。 |

|

中國平安 |

金融業 |

3.5% |

中國領先的綜合金融集團,業務橫跨壽險、財險、銀行及資產管理,正積極推進金融科技生態圈建設。 |

|

資料來源:恒生投資管理有限公司、奕豐金融編纂 數據截至 2026年6月25日 |

|||

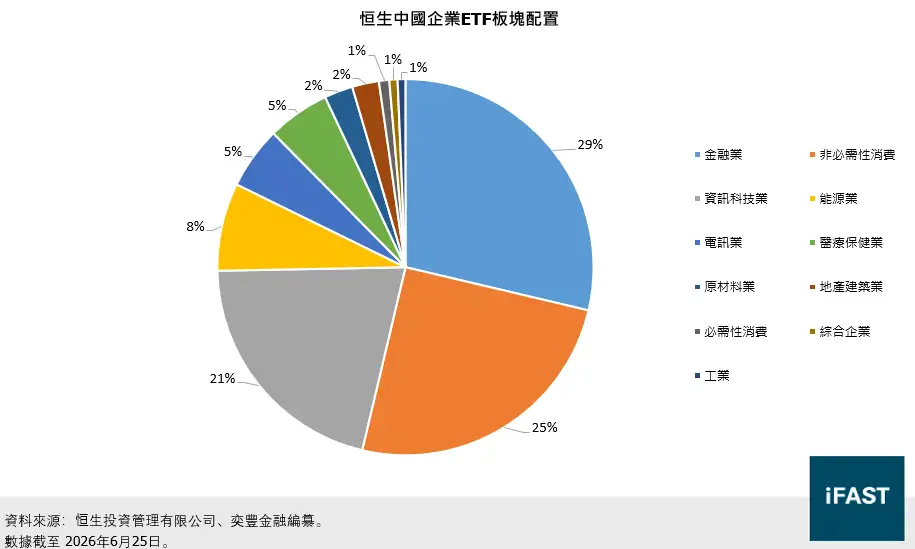

圖四:恒生中國企業ETF持倉行業分布

截至今年5月,恒生中國企業ETF為香港交易所買賣基金成交額第二高的ETF產品,成交額達9,477.6億港元。持股公司方面,該ETF前十大持股公司與基準指數完全一致;行業方面,兩者均以金融、非必需性消費及資訊科技業為主。儘管近期種種因素拉低上市中國企業的股價,但無可否認的是,各個板塊的發展空間仍然廣闊,並有望於未來推動相關公司估值回升。

1. 金融業

銀行及保險板塊在此次跌浪中展現韌性,儘管主要科技公司面臨較大的抛售壓力,金融板塊的跌幅相對較窄。得益於四大國有銀行亮眼的首季度業績表現,市場對銀行經營環境有所改善的預期有所增強。加上内地監管當局對海外投資的限制或將資金配置需求重新帶回至國有銀行,内地銀行業的的盈利能見度存在提升空間。

相關文章:⟨四大國有銀行首季度業績|息差跌幅收窄 銀行如何從中取勝?⟩

保險業方面,該ETF以中國平安和中國人壽為主要持股。保險公司的投資收入將會受益於金融市場的反彈,而銀行經營活動的改善亦能帶動銀保渠道產品收入的增加。加上中國人民銀行仍傾向適當寬鬆的貨幣政策,低利率環境將有助帶動浮動收益型保單的銷售,由此推升保險公司的新業務價值及未來收入。

相關文章:⟨中國人壽首季度業績2026 | 盈利受壓 為何股價反而逆勢上漲?⟩

2. 非必需性消費

阿里巴巴、美團和京東佔整體持倉13.2%,前兩者亦於主要持倉中佔有重要席位。作為平台經濟的代表,三間公司去年盈利均被外賣大戰拖累。隨着監管信號變得明確,加上競爭策略的維度有所拓闊,公司或已進入盈利修復的關鍵階段。我們認為價格戰對公司股價的影響已大致浮現,更理性的競爭環境將為公司股價上升提供有利條件。

相關文章:⟨外賣大戰該結束了:從百億補貼到反内捲 外賣大戰的下半場⟩

消費品的發展前景同樣值得關注。以泡泡瑪特和安踏為首的消費品公司通過自身品牌優勢開拓海外市場,出海將會成為公司利潤增長的第二曲線。此外,中國今年首季度居民人均可支配收入按年升4.9%,帶動人均消費按年升3.6%,顯示經濟環境的改善將有助於提振居民消費信心。疊加多項針對性消費刺激政策相繼落地,多元消費主題將會增強國內服務業的增長動能,並惠及相關消費企業。

相關文章:⟨泡泡瑪特業績公布:收入翻倍難掩市場擔憂?潮玩巨頭的估值重塑⟩

3. 資訊科技業

自研大模型的建設和國產替代將繼續成為中國科技企業的發展主線。儘管以騰訊和阿里巴巴為首的科技公司正在加大對自研大模型的投資,但目前商業化未完全成熟,因此市場對前期投資過大的擔憂或會壓低公司估值。

儘管如此,隨着 AI 模型日趨成熟與商業化加速,前期研發投入正轉化為核心增長引擎。政策上,中國強調技術自主,「信息技術應用創新」戰略將加速國產 AI 生態圈的構建,有助提升互聯網企業和硬件製造商的盈利能見度。在政策與基本面的雙重支撐下,我們認為互聯網龍頭仍具備顯著的上行空間。

指數下探反而增加估值吸引性

圖五:恒生中國企業指數價格及12個月前瞻市盈率

恒生中國企業指數目前前瞻市盈率9.3倍,雖略高於8.4倍的10年均值,但仍較2021年高峰的11倍有顯著折讓。隨着價格戰監管日趨規範、大模型商業應用相繼落地及宏觀經濟環境步入復甦,預計恆生中國企業指數的上行動能將更為穩固。我們認為指數的公允市盈率約為9倍,較均值水平適當溢價,以反映其增長前景。2028年前的指數水平則為9,350.4點,截至2026年6月30日的潛在升幅達23.7%。

表三:恒生中國企業指數的預測盈利及潛在升幅

|

2025A |

2026E |

2027E |

2028E |

|

|

每股盈利 |

815.7 |

855.6 |

966.9 |

1,038.9 |

|

每股盈利年增長率 |

-1.2% |

4.9% |

13.0% |

7.4% |

|

市盈率(倍) |

9.3 |

8.8 |

7.8 |

7.3 |

|

股息率 |

2.9% |

3.8% |

4.3% |

4.6% |

|

截至2028年底的目標價格(基於9倍合理市盈率) |

9,350.4 |

|||

|

潛在升幅 |

23.7% |

|||

|

資料來源:彭博財經、奕豐金融編纂 |

||||