主要特點:

- 普洛斯繼續實現其「輕資產」戰略模式,2023年的利潤結構更為健康,有一半利潤來自持續性利潤。集團的基金集資表現亮麗,其閒置投資資金仍處於健康的水平,其可利用這些閒置投資資金去購買集團表內的物流資產,以提供流動性及實現資產變現獲利。

- 普洛斯的信貸表現維持穩定,能如常新增銀行融資。集團選擇暫停派發股息,而且成功從母公司收回部分應收款,其企業管治水平可被看高一線。

- 與普洛斯有關的三則收購消息對其影響各有千秋,包括減少債務、提升流動性及增強融資能力等。

- 普洛斯有充足能力套現資產及釋出流動性,其償債能力不俗。投資者可考慮其多張不同年期的債券及永續債,到期或當期收益率達到9% 至14%。

年初至今,普洛斯債券價格持續上升,其中「GLPSP 3.875% 04Jun2025 Corp (USD)」由 $66 上升至 $89,升幅高達33%。市場對普洛斯的償債能力開始有更大的信心,間接反映我們先前的分析正確,其中包括「普洛斯與內房的商業模式截然不同」、「普洛斯中短期內的償債能力不俗,投資者可把握時機進場」等,投資者可於以下文章重溫普洛斯的商業模式、優勢及過往業績等:

每週債券熱點:普洛斯—絕佳的投資機會?2025年債券潛在總回報超過50%!

債券透視:普洛斯正處於投資級別邊緣!惟基本面穩健、是獲取超額回報的投資機會?

繼續實現其「輕資產」戰略模式 利潤結構更為健康

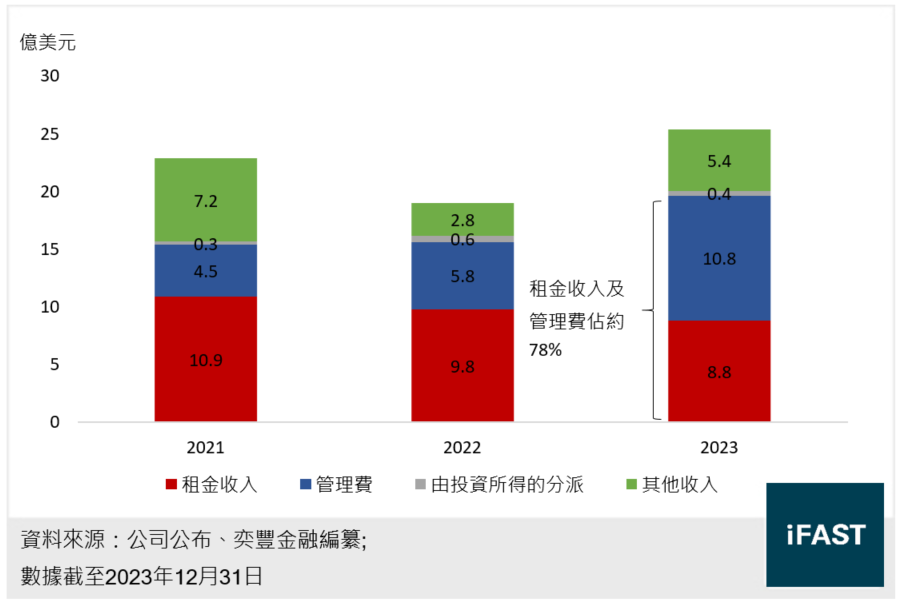

5月3日,普洛斯(GLP Pte)公布了2023年業績。截至2023年底,普洛斯的資產管理規模輕微上升至1,280億元。於2023年,集團的收入按年大升33% 至25.4億美元(下同),當中最大的亮點為管理費按年增長87% 至10.8億元,有一定增長來自會計準則的改變,亦有部分增長來自集團繼續實現其「輕資產」戰略模式。而總收入當中有78% 屬於租金及管理費收入這類能見度較高的收入(見圖一)。

圖一:普洛斯的收入結構

由於這類另類資產管理公司會把持有的資產項逐步賣予旗下基金或合聯營企業(典型例子包括美國的黑石集團、加拿大的博楓公司、新加坡的凱德集團及澳洲的嘉民集團),因此會實現一些資產套現獲利,普洛斯稱之為「已實現公允價值收益(Monetised Fair Value Gains)」,這並不包括在收入之內,但會包括在核心EBITDA內。

普洛斯的2023年核心EBITDA為20.9億元,按年下跌約15%,主要由於較少利潤來自資產變現獲利。不過,其利潤結構更為健康,約50%(約10.5億EBITDA)來自持續性利潤、約50%(約10.4億EBITDA)來自於資產變現獲利(2023年至今的資產變現約60億元,有部分交易尚未入賬)。相對於2022年,其持續性利潤對核心EBITDA的貢獻只有20%。

基金集資表現亮麗 閒置投資資金提供流動性

正如我們曾強調,普洛斯這類另類資產管理人具多項優勢去維持其資產管理規模,在全球處於高息環境,以及內房債務危機之下,集團於2023年仍然成功透過旗下基金集資60億美元,表現相當亮麗。當中約65% 來自境內基金集資,其中一個原因是國內保險公司尋求一些具持續性收入的物業投資,而物流資產正符合它們的要求。

現時普洛斯擁有閒置投資資金(dry powder)約134億元,仍處於健康的水平,其可利用這些閒置投資資金去購買集團表內的物流資產,以提供流動性及為集團實現資產變現獲利。

另外,於2023年,普洛斯的物業出租率維持於92% 的高水平,其相同物業的淨營運利潤按年上升2.5%,客戶留存率亦高於60%,均反映其投資物業整體質素不俗。

信貸表現維持穩定 能如常新增銀行融資

信貸狀況方面,如表一所示,截至2023年底,普洛斯的總債務下跌至151億元,淨債務/總投資及淨負債率分別下降至44% 及64%,降槓桿進展尚可。集團的淨債務/核心EBITDA亦下跌至6.1倍的水平。不過,由於利息開支增加,以及核心EBITDA有一定程度的惡化,其利息覆蓋率下跌至2.1倍,但仍有足夠能力單靠營運利潤去支付利息開支,其信貸表現維持穩定。

表一:普洛斯的主要信貸指標

|

(億美元) |

2022年 |

2023年 |

|

總債務(包括永續債) |

181 |

151 |

|

總現金 |

26 |

23 |

|

總投資(物業投資及股權投資) |

322 |

292 |

|

淨債務/總投資(%) |

48% |

44% |

|

淨負債率(%) |

66% |

64% |

|

淨債務/核心EBITDA(倍) |

6.4x |

6.1x |

|

利息覆蓋率(倍)(包括永續債利息) |

3.2x |

2.1x |

|

平均融資成本(%) |

4.5% |

4.9% |

|

資料來源:公司公布、奕豐金融編纂 資料截至2023年12月31日 |

||

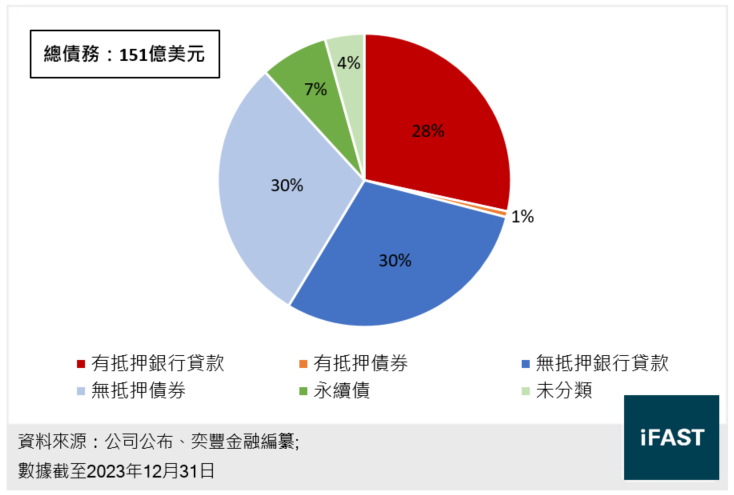

債務結構方面(見圖二),在普洛斯債務之中,約38% 為債券,其餘大多數為銀行貸款,有抵押貸款與無抵押貸款大概各佔一半。普洛斯曾強調未有銀行提取其信貸額度,這次業績更為印證此事實。集團在被評級機構下調至非投資級別壓力之下[目前發行人評級為BB(惠譽)],仍能如常新增銀行再融資。集團於期內新增貸款融資高達77億元,足夠覆蓋期內償還的68億元,其貨款再融資能力不俗。

圖二:普洛斯的債務結構

另外,普洛斯的有抵押貸款與無抵押貸款增長幅度相若,顯示集團無需要把更多資產作抵押才能獲取新增融資,銀行仍對集團提供有力的融資支持,間接反映其信貸狀況大致無虞。

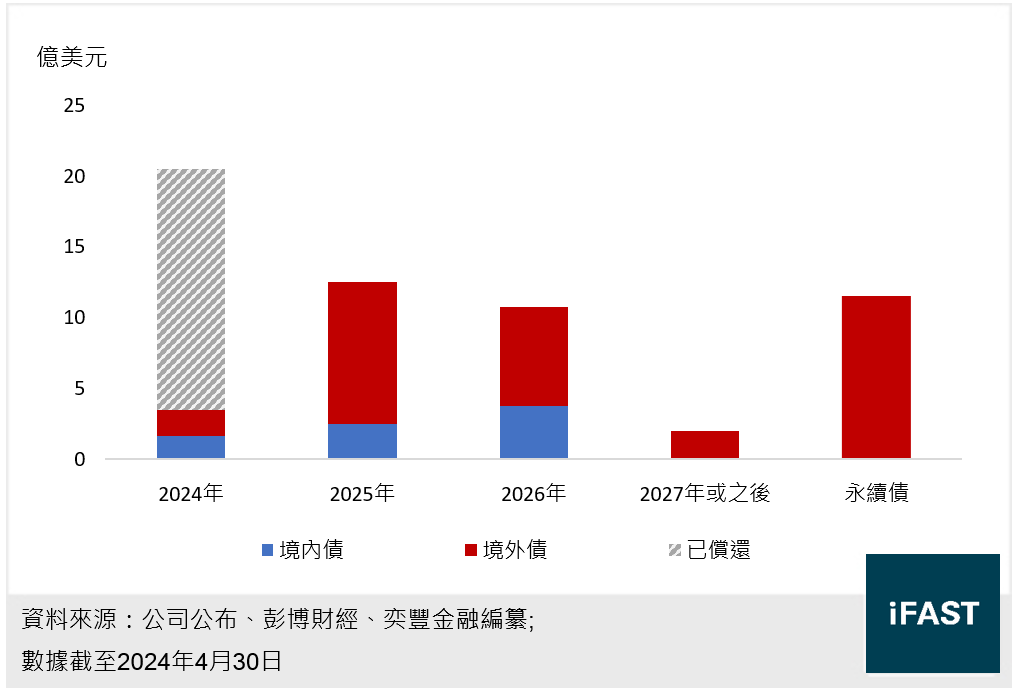

年初至今,普洛斯已償還合共17億美元的境內外債券(見圖三),令其債券總額大幅下降至約40億元,其償債高峰期已過,未來兩年每年僅有只有約12億元債券到期,不會對普洛斯構成太大壓力。

圖三:普洛斯的債券到期日分布

暫停派發股息及從母公司收回部分應收款 其企業管治水平可被看高一線

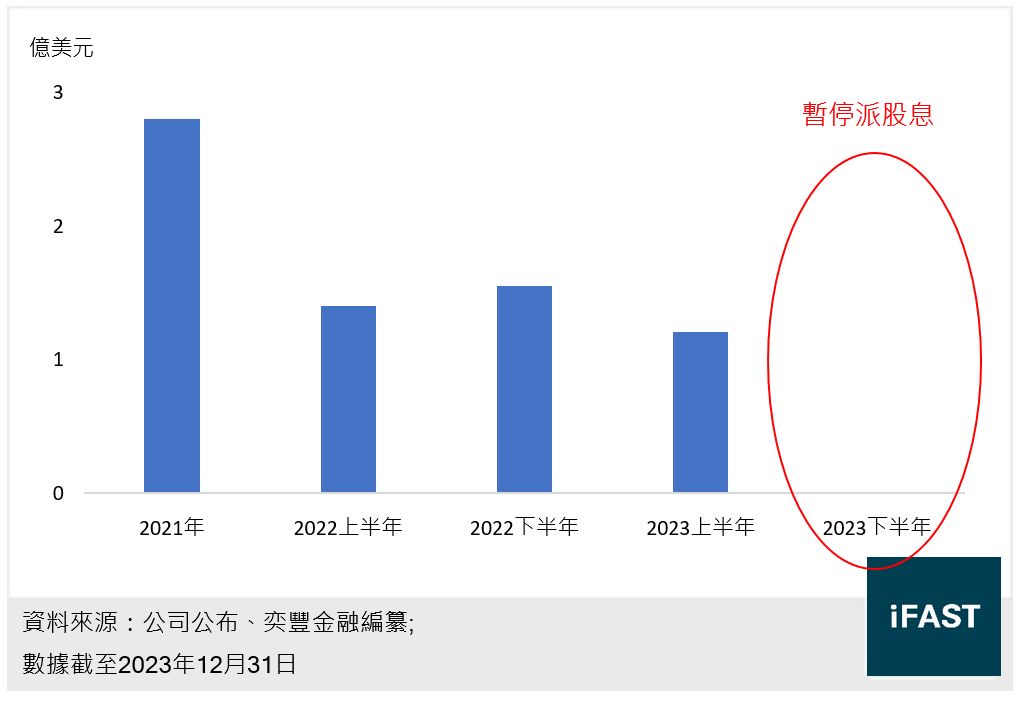

在2021年至2023上半年期間,普洛斯持續派發股息,每半年會派發約1.2億至1.55億元的股息(見圖四)。不過,其於2023下半年選擇暫停派發股息,我們相信此舉反映集團願意預先保留流動性用於償債及提升財務安全性,亦未必太受到股東壓力而派發高額股息。即使其中一名股東萬科近期面臨一定的流動性壓力,普洛斯亦無選擇拯救股東而犧牲集團自身及債權人的利益。

圖四:普洛斯的股息派發紀錄

除此之外,普洛斯在2023下半年期間,成功從母公司GLP Bidco收回約8億元的應收款(相關應收款尚有46億元,這些應收款源自於2018年的普洛斯私有化)。由於普洛斯的股東之一為內房龍頭萬科,市場先前擔心普洛斯或會如內房物管公司般被內房公司掏空財務資源(例如恒大、奧園等),事實上並未有發生,普洛斯更順利收回部分應收款,此風險已不攻自破,普洛斯的企業管治水平可以被看高一線。

三則收購消息對普洛斯影響各有千秋 但同樣帶來正面影響

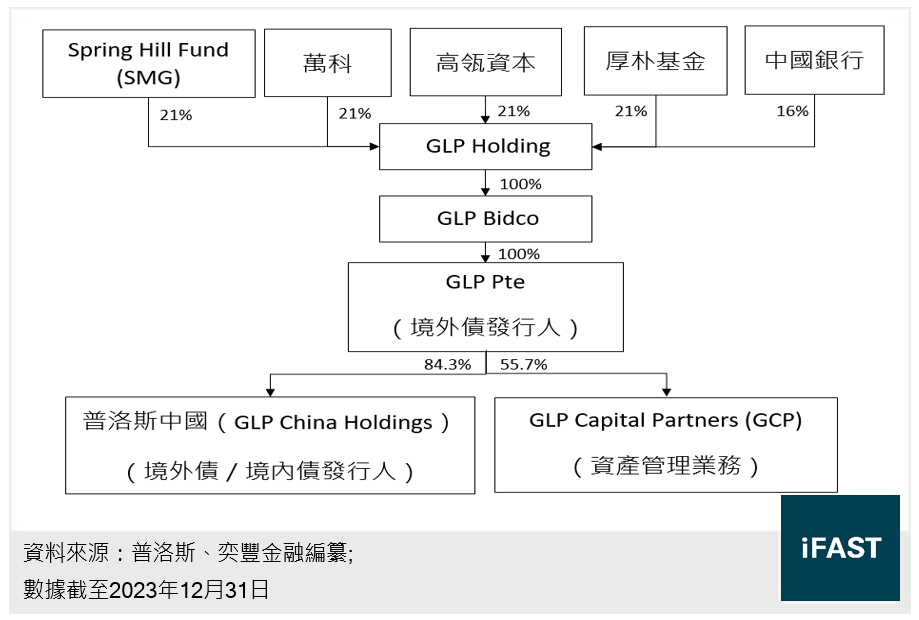

圖五:普洛斯的股權結構

近日,有消息指粵海控股擬收購普洛斯中國(GLP China Holdings)的大多數股權,亦有另一消息指萬科正與粵海控股及天津國企相討出售其手持的21% 普洛斯(GLP Holding)股權(股權結構見圖五),結合早前中國物流集團擬收購其物流資產,難免會對投資者構成信息混亂。

事實上,這是三則不同消息,對普洛斯的影響各有千秋,但同樣為普洛斯帶來正面影響,包括減少債務、提升流動性及增強融資能力等:

粵海控股擬收購普洛斯中國的大多數股權:

- 若消息屬實,這意味着普洛斯中國的大股東將會由GLP Pte轉為粵海控股,普洛斯中國所發行債券(GLPCHI債券)的控制權變動可售回權將會被觸發,發行人需要以 $101 贖回這些債券

- GLP Pte獲得出售所得款項,可用於減少債務及提升流動性

- 報導指普洛斯中國的估值為69億元(相當於500億元人民幣),代表GLP Pte應佔部分約58億元,足夠覆蓋GLP Pte(剔除普洛斯中國的債務後)約91% 的總債務,並增加GLP Pte於2026 或2027年提前贖回永續債的概率

萬科正與粵海控股及天津國企商討出售其手持的21% 普洛斯(GLP Holding)股權:

- 普洛斯的股東背景將會有所轉變,將成為具混合制背景的物流地產及資產管理公司,這或能提升普洛斯的融資能力

- 預計普洛斯債券(包括GLPCHI及GLPSP債券)的控制權變動可售回權不會被觸發

中國物流集團擬收購其物流資產:

- 普洛斯在電話會議記錄上指出此交易仍在「對話中」,管理層表示對完成此重大資產出售仍然樂觀。

- 我們預計這項交易潛在規模為50億元左右,扣除相關負債後有望回款至少25億元,這些所得款項可用作降低槓桿率及增強流動性。

普洛斯有充足能力套現資產及釋出流動性 其多張不同年期的債券及永續債值得考慮

與早前的分析相同,普洛斯有充足能力套現資產及釋出流動性,並用於償還債券。集團有較多渠道以合理價(甚至更佳的價格)變賣資產,包括變賣至集團的關聯方(合聯營企業或旗下所管理的基金)、把部分自持物業證券化並出售予機構及零售投資者及直接把物業賣予同儕。

對於機構投資者而言,物流及另類資產具較大的吸引力(租金回報率可達7% 以上),尤其是國內傳統商業地產的租金回報率偏低(只有4% 至6%),外加住宅項目價值因內房危機而導致有較大的跌價風險,因此吸引了不少機構投資者(尤其是國內的保險公司)對普洛斯的物流及另類資產產生興趣,並通過認購普洛斯的基金、直接收購普洛斯的物業、成為普洛斯的戰略合作伙伴等方式進軍此行業,投資者不需擔心普洛斯需要賤賣其資產項。

整體而言,普洛斯的償債能力不俗。雖然債券短期升幅較大,但畢竟只要發行人在債券到期時能夠償還,其最終價值會是 $100(總回報則包括債價升幅及期間所收取的票息),亦不會單純因為短期升幅較大而像股票一樣較容易出現調整。投資者仍可考慮其多張不同年期的債券(見表二),到期收益率達到9% 至14%。

表二:普洛斯的債券

|

債券名稱 |

發行人 |

貨幣 |

剩餘年期 |

投資者買入價 |

淨到期收益率 |

|

普洛斯中國 (GLP China Holdings) |

人民幣 |

0.2 |

98.8 |

9.2% |

|

|

普洛斯物流 (GLP Pte) |

美元 |

1.1 |

89.8 |

14.2% |

|

|

普洛斯中國 (GLP China Holdings) |

美元 |

1.9 |

85.2 |

11.8% |

|

|

資料來源:FSMOne 數據截至2024年5月7日 |

|||||

如表三所示,普洛斯永續債的當期收益率有9% 左右,仍有相當大的吸引力。有關投資普洛斯永續債的策略,可參考此文章:

債券透視:小注博大贏?危機下新世界及普洛斯永續債能成為極高回報的投資策略?

表三:普洛斯的永續債

|

債券名稱 |

發行人 |

貨幣 |

下次贖回日 |

投資者買入價 |

淨贖回收益率 |

淨當期收益率 |

|

普洛斯物流 (GLP Pte) |

美元 |

2026年5月17日 |

49.1 |

49.8% |

8.9% |

|

|

普洛斯物流 (GLP Pte) |

美元 |

2027年6月29日 |

48.5 |

33.4% |

9.2% |

|

|

資料來源:FSMOne 數據截至2024年5月7日 |

||||||

企業相關風險

普洛斯較為依賴銀行貸款再融資,若銀行不願意為其貸款提供再融資,將會顯着增加其流動性壓力及違約風險。

普洛斯的資產變現較取決於旗下基金的集資能力及閒置投資資金。若這些基金失去這些集資能力及閒置投資資金,將會為普洛斯的資產變現增添較大的變數。

普洛斯的收入來源看似多元化,但其實互相關聯。若物流地產市場受壓,其租金收入、投資及基金管理各方面均可能面臨一定程度的收入下跌或估值上的損失。

總結

普洛斯繼續實現其「輕資產」戰略模式,2023年的利潤結構更為健康,有一半利潤來自持續性利潤。集團的基金集資表現亮麗,其閒置投資資金仍處於健康的水平,其可利用這些閒置投資資金去購買集團表內的物流資產,以提供流動性及實現資產變現獲利。

普洛斯的信貸表現維持穩定,能如常新增銀行融資。集團選擇暫停派發股息,而且成功從母公司收回部分應收款,其企業管治水平可被看高一線。

與普洛斯有關的三則收購消息對其影響各有千秋,包括減少債務、提升流動性及增強融資能力等。

普洛斯有充足能力套現資產及釋出流動性,其償債能力不俗。投資者可考慮其多張不同年期的債券及永續債,到期或當期收益率達到9% 至14%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|