三星電子於7月7日發布第二季度業績指引,受益於記憶體超級週期,收入和經營利潤對比去年均有顯著提升。然而,股價表現顯示市場對這份業績的反應較為平淡。在亮眼業績和股價表現背道而馳的現象下,是否昭示三星電子的升勢已經結束?

三星電子:業績升勢亮眼但屬意料之内

三星電子預計第二季度綜合收入和綜合經營利潤分別為171兆韓元和89.4兆韓元,比去年第二季度分別高129.2%和19倍。雖然三星電子於之前的工會談判中同意上調績效獎金上限和紅利分配比例,並對經營利潤造成影響。但整體而言,基於強勁的銷售表現,三星電子的財務表現仍相當亮眼。

然而,由於記憶體超級週期的敘事已持續一段時間,所以市場大致能預計到記憶體價格和需求急升將明顯拉動三星電子的收入和利潤。故此,雖然三星電子的收入表現略高於市場預期的169兆韓元,但股價未有因此而獲得明顯升幅。

外圍市場因素和資本投資為股價施加壓力

圖一:三星電子股價及費城半導體指數走勢

作為全球半導體產業的重要一環,三星電子的股價表現與費城半導體指數展現出聯動性。自7月初傳出Meta計劃出售多餘的AI算力後,市場開始擔憂AI投資週期有所放緩,三星電子的股價也因記憶體需求放緩的疑慮而受壓。因此,儘管三星的業績表現符合市場預期,但由於三星目前的投資敘事仍高度集中在記憶體和AI投資上,在算力過剩的擔憂開始蔓延的投資氣氛下,三星的股價也難以即時獲得提振。

同時,作為南韓重要的經濟支柱。南韓政府於6月底與SK海力士和三星電子共同推出三大工程計劃,以推動半導體、數據中心和物理AI的建設。三星電子亦同時公布規模達2,450兆韓元的投資計劃,當中大部分資金將用於在南韓龍仁市和光州市興建半導體工廠。雖然有政府支持,但龐大的資本開支計劃結合科技巨頭算力過剩的擔憂會進一步加深市場對投資項目回報未如預期的憂慮。

三星升勢告終了嗎?

表現平平的股價和行業負面消息或會使部分投資者擔心三星電子的升勢已經結束,事實上,三星電子的投資故事仍未完結。

首先,Meta出售算力應被視為商業化的其中一個手段,通過出租剩餘的算力或部分AI基礎設施,Meta得以直接從其算力資源創造收入和現金流,從而反哺其他資本投資項目。因此,科技巨頭出售算力的消息並非直接與記憶體週期完結作聯繫。

再者,三星電子傾向與客戶簽署為期三至五年的長期合約,為三星提供更高的收入能見度和定價穩定性並降低短期需求波動對業績的影響。加上數據中心和基礎設施的建設並非記憶體需求的唯一來源,AI應用的拓闊將持續為記憶體創造需求。因此,即使市場對算力過剩的擔憂繼續發酵,三星的銷售基礎也難以被動搖。

值得留意的是,三星的增長動能並非單靠記憶體業務支撐。作為消費電子巨頭,三星正積極將AI技術融入手機、家電等終端產品,同時將「物理AI」列為重點發展方向。意味着三星的收入結構具備更高的多元性,增長動能亦更為穩固,不會過度依賴單一業務板塊的表現。同時,三星晶圓代工業務的表現亦因AI投資週期延續而有所改善。因其他傳統晶圓代工公司的產能面臨限制,部分芯片生產需求已開始外溢至三星。如Google和AMD已就晶圓代工業務與三星進行洽談,特斯拉更於去年底與三星電子簽訂AI5及AI6芯片生產的長期協議。擴大晶圓代工業務的市場份額將有助改善三星電子的產能利用率,及推升整體DS分部的收入表現。

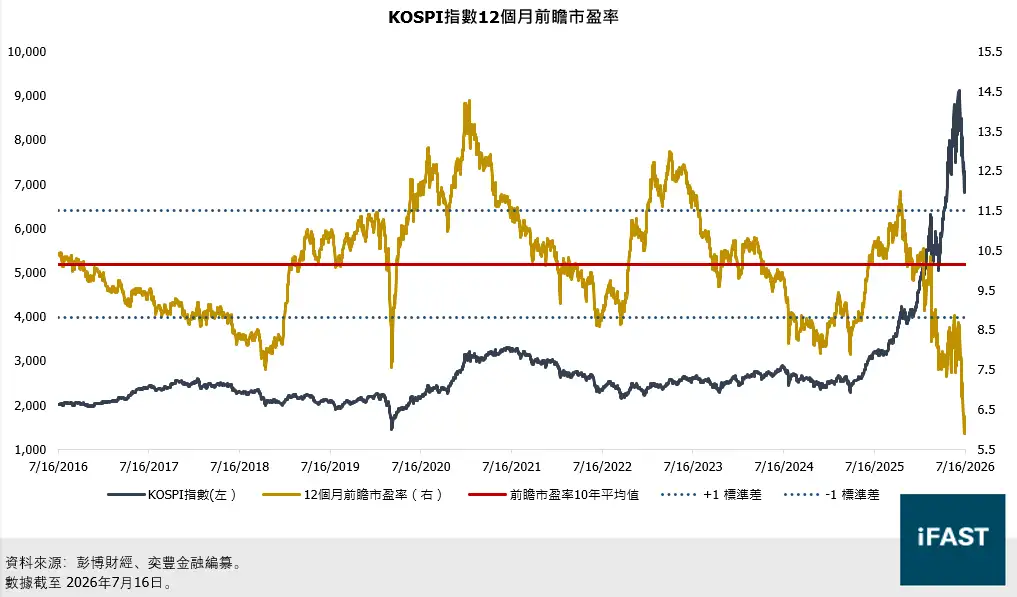

圖二:KOSPI指數12個月前瞻市盈率

總括而言,我們認為三星電子的股價仍存在增長空間,我們因此將維持在下半年南韓股市展望中對KOSPI盈利及合理市盈率的預測,截至2026年7月16日的潛在升幅則升至60.7%。

表二:KOSPI指數的預測盈利及潛在升幅

|

|

2025A |

2026E |

2027E |

2028E |

|

每股盈利 |

248.9 |

627.6 |

787.2 |

842.9 |

|

每股盈利年增長率 |

19.4% |

152.2% |

25.4% |

7.1% |

|

市盈率(倍) |

27.4 |

10.9 |

8.7 |

8.1 |

|

股息率 |

1.0% |

2.5% |

3.1% |

3.3% |

|

截至2028年底的目標價格(基於13倍合理市盈率) |

10,958 |

|||

|

潛在升幅 |

60.7% |

|||

|

資料來源:彭博財經、奕豐金融編纂 |

||||

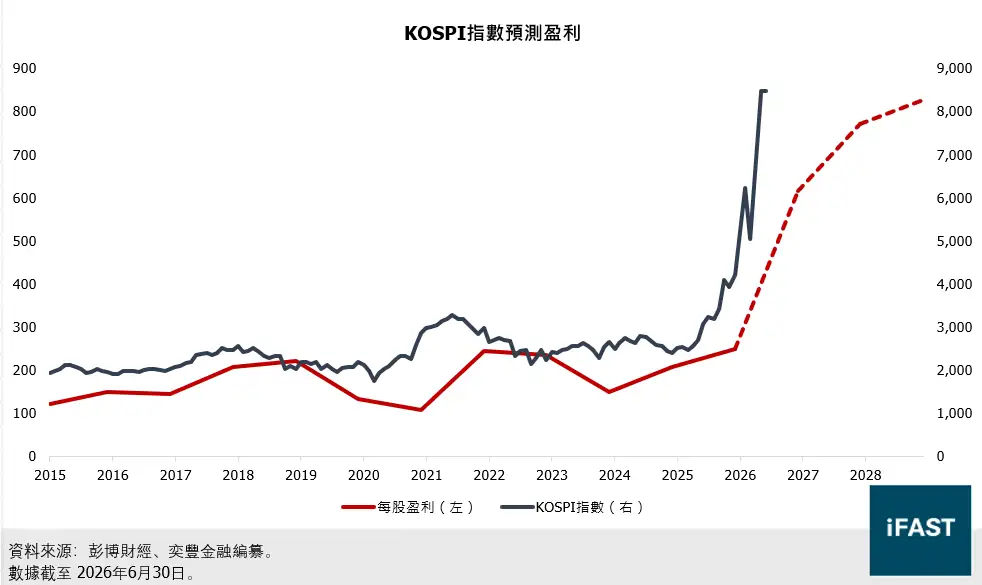

圖三:KOSPI指數預測盈利

相關文章:⟨上調南韓股市星號評級至4星|記憶體以外的敘事能否成為韓股的新催化劑?⟩

相關文章:⟨南韓記憶體雙巨頭:三星電子和SK海力士如何重塑南韓股市?⟩

表三:相關投資產品

|

市場 |

基金 |

ETF |

|

南韓 |

||