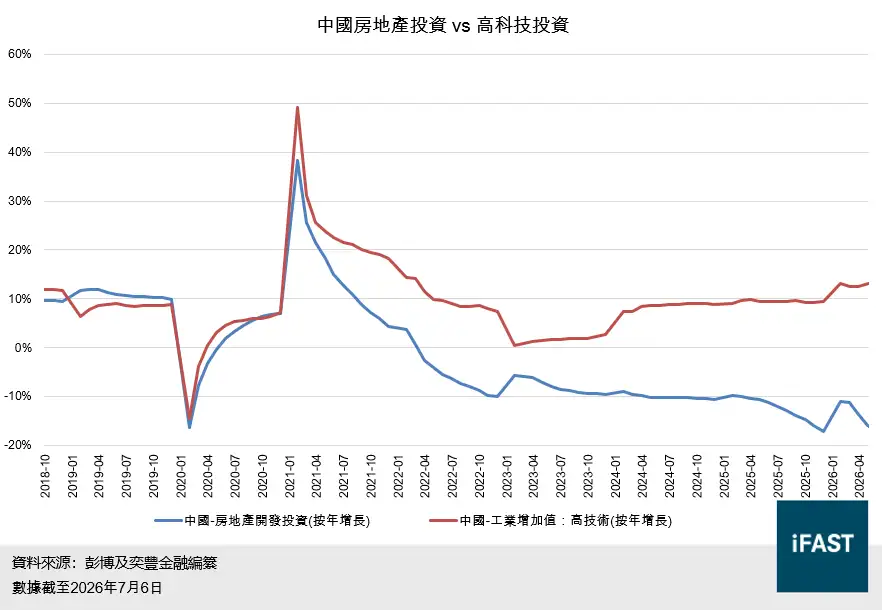

- 中國正由房地產驅動轉變成高科技驅動:2025年房地產開發投資按年下跌17.2%,而工業機器人、集成電路等戰略賽道在 2026年第一季錄得20–30%以上增長。

- 長鑫存儲、智譜AI與宇樹科技分別代表中國高科技生態的代表:耐心資本、科研轉化與國產替代需求,以及完整製造供應鏈。

- 政策仍是這套生態中最有力的推動力量,但中國硬科技的底氣並非單純依賴國家資本投入,而是由耐心資本、科研人才、供應鏈能力與國產替代需求共同支持。

增長引擎切換:從房地產到硬科技

曾經,房地產是中國經濟最重要的增長引擎,但如今正快速退場。2025年,全國房地產開發投資按年下跌17.2%;與此同時,硬科技製造正逐步成為新的增長來源。雖然不代表硬科技已能在總量上完全填補房地產下行留下的缺口,但趨勢已十分明確:硬科技正由相對邊緣的位置,逐步走向經濟增長與資本市場的舞台中央。

表一:中國房地產投資額今年不斷下降, 高科技投資則維持高位

政策當然是中國經濟轉型的重要推手之一。從《中國製造2025》到大基金三期加大對新型科技企業的投資,從科創板註冊制到港股18C章等資本市場退出制度改革,均為硬科技企業創造了更有利的融資與營商環境。

然而,若單純將轉型歸因於政策扶持或國家力量,未免過於簡化。硬科技的崛起,同樣離不開耐心資本的長期投入、中國教育體系持續輸出工科理科人才、數十年累積而成的完整製造供應鏈,以及國產替代所催生的早期需求。若只將其理解為政策補貼的結果,便低估了中國硬科技產業生態的深度與韌性。

長鑫存儲、智譜AI與宇樹科技等三間具代表性的企業,正正能展示中國硬科技生態中的三種核心引擎:國家資本與耐心資本的長期投入,科研轉化與國產替代需求的結合,及完整製造供應鏈與市場化競爭所孕育出的創新能力。

長鑫存儲:耐心資本托舉的國產DRAM樣本

長鑫存儲(CXMT)是中國最具代表性的記憶體製造商,也是全球DRAM市場中的後起之秀。相較於三星、SK海力士及美光等國際巨頭,長鑫起步較晚,技術、產能與客戶基礎均需從零建立;但正因如此,它的崛起更能體現「資本」與「耐心」對硬科技產業的意義。

長鑫存儲人才與技術:

長鑫的技術起點,來自一場橫跨中、德、美、韓的人才與技術流動。創辦人朱一明本身是海外回流創業者,早年畢業於清華大學物理系,赴美取得電機碩士,曾於矽谷 MoSys 任職。2005 年回國創辦兆易創新,其後再進一步挑戰門檻更高的記憶體產業。對長鑫而言,DRAM 的最大難點不只在於設計與製程技術,更在於量產所需要的大量隱性知識。公司其後承接德國奇夢達(Qimonda)破產後留下的專利與技術文件,並引入具備量產經驗的海外工程師,才逐步建立起早期技術基礎。

然而,人才與技術並不足以支撐一家記憶體企業真正走向成熟。記憶體產業本質上是高投入、長週期、強波動的行業,從研發導入、良率爬坡到產能放量,往往需要多年投入,且未必能即時看到回報。換言之,長鑫要跨過從技術追趕到量產盈利的漫長週期,除了技術起點,更需要能夠承受前期虧損、陪伴企業穿越週期的長期資本。

資本與「合肥模式」:耐心資本托舉長週期產業

長鑫存儲正好展示了國家資本如何扶持一個高投入、長週期、強波動的硬科技產業。合肥政府被譽為「偽裝成政府的投行」,其代表作包括京東方與蔚來:前者成為全球領先的面板廠,後者則成為中國造車新勢力的代表。合肥模式的核心,是以國資錨定一家龍頭企業,再圍繞龍頭帶動整條供應鏈集聚,並以長週期、低退出壓力的資本陪伴企業成長。2016 年後,合肥將這一模式複製到長鑫身上。

與受退出期限約束的私募基金不同,合肥國資能承受長週期投入與前期虧損。長鑫前身「506 項目」於 2016 年啟動時,合肥國資便出資一期約八成;此後歷輪融資雖令相關持股被稀釋,但它們始終未有減持或離場。招股書顯示,長鑫累計虧損一度高達 366.5 億元。正是這種低退出壓力、長週期陪伴式的資本,幫助長鑫度過記憶體產業最艱難的投入期。

更重要的是,合肥提供的並不只是資金,而是完整的產業配套。當地政府將封測、特種氣體、晶圓再生及上游設備等配套環節,一併引入晶圓廠週邊落戶。其中,封測廠新匯逾九成營收來自長鑫,部分上游設備商甚至由國資直接控股。這種「錨定龍頭+集聚供應鏈」的做法,讓長鑫在起步階段便擁有一個成本相對可控、協同效率較高的本地產業生態。

我們曾在<2026 下半年投資展望|不可複製的 AI 供應鏈,為何台股重估仍未完?>中提到,完整生態鏈是台灣半導體產業最核心的競爭優勢之一。同樣地,對長鑫存儲而言,資本支持固然重要,但真正讓它能夠從零起步、持續追趕國際巨頭的,正是資本、產能與供應鏈共同形成的本地產業生態。

相關文章:<記憶體超級週期|代幣經濟如何塑造新一輪投資機會?>

需求與國產替代:戰略缺口提供長期支撐

當然,長鑫存儲對國家而言具有明確戰略意義。DRAM市場長期由三星、SK海力士與美光三家主導;中國雖是全球最大記憶體消費市場之一,但 DRAM 國產化率仍然偏低。在美國出口管制持續升級、HBM 對華供應受限,以及部分中國企業被列入實體清單的背景下,供應鏈自主可控已成為國家級戰略需求。

在資本、生態與需求的共同托舉下,長鑫逐步成長為全球記憶體產業的重要玩家。過去兩年,AI算力需求帶動記憶體價格上行,長鑫營收持續躍升,並首次錄得盈利;2026年第一季,其營收進一步達508億元。公司亦正積極準備上市,為早期投資者提供退出渠道,擬募資295億元,勢將成為科創板史上第二大IPO。

表三:長鑫存儲主要股東(持股 5% 以上)

|

股東 |

持股 |

背景 |

|

清輝集電 |

21.67% |

合肥國資背景 |

|

長鑫集成 |

11.71% |

— |

|

大基金二期 |

8.73% |

國家集成電路產業投資基金二期 |

|

合肥集鑫 |

8.37% |

含員工激勵平台 |

|

安徽省投 |

7.91% |

安徽省國資 |

|

資料來源:長鑫科技招股書及奕豐金融編纂 數據截至2026年7月6日 |

||

智譜 AI:科研轉化與國產替代需求共同推動的大模型樣本

如果說長鑫存儲的案例代表國家資本與耐心的重要性,智譜AI則展示了中國科研轉換、混合資本支持,以及國產替代需求的共同推動。智譜的人才、資本與客戶三方面均能能看到國家體系與市場力量的共同參與。

正如我們在<智譜MiniMax比較|同為AI六小龍,為何智譜狂飆、MiniMax失速?>所提及,智譜的技術與班底主要來自清華大學知識工程實驗室(KEG)。KEG是清華大學長期從事知識工程、自然語言處理、知識圖譜及人工智能研究的重要實驗室,也是中國較早在 AI 底層技術與產業應用之間建立連接的科研平台之一。智譜創始團隊亦帶有濃厚清華背景,九名創始成員中有四人來自清華。

智譜能夠由科研項目走向商業公司,與中國科技成果轉化制度密切相關。2018年前後,中國允許科研院所在職人員以既有研究成果創業,並約定收益在院所與團隊之間分配。換言之,國家科研體系提供了人才與技術積累,科技成果轉化政策則打開了制度窗口,而智譜正是較早受惠於這套制度安排、並將高校 AI 研究推向產業化的大模型公司之一。

另外,智譜的客戶結構亦帶有明顯的國資色彩。與部分主攻海外ToC應用或通用模型API的大模型公司不同,智譜的市場定位更偏向對數據安全、自主可控及本地部署有較高要求的客戶群。這些客戶中,相當比例具備國資或政府背景,包括央企、地方國資平台及各級政府部門,構成其收入與訂單的重要來源。

2024年,政府部門及大型國企透過公開招標採購大模型相關產品與服務,智譜的中標項目數量位居行業前列。客戶主要來自央國企及政務機構,包括郵儲銀行、招商銀行等金融機構,以及三峽集團水電站運維大模型項目;在政務領域,智譜亦與華信永道合作開發政府服務垂類模型。公司同時設有專責「政府客戶事業部」,專門服務對數據安全、系統可控及定制化部署要求較高的客戶。

更值得注意的是,智譜亦獲得多個地方政府及國資平台投資,並與相關地方項目形成深度合作。例如,成都高新區向智譜投資3 億元,同時配套合作打造「智譜諸葛大模型」,並計劃建設訓練中心及西部賦能平台,目標在五年內協助超過 1,000家企業推進「AI+」轉型。這些國資不僅提供資金,更透過基座模型建設、算力中心落地及產業生態孵化,與智譜綁定。

總括而言,智譜AI的技術班底、股東結構與客戶基礎,均帶有明顯國家隊色彩,反映公司崛起並非只單靠市場力量,而是透過科研成果轉化、混合資本支持與國產替代需求共同推動的結果。

宇樹科技:完整製造供應鏈孕育出的機器人巨頭

供應鏈外溢效應

宇樹能夠快速跑出,不只是在於單一產品做得好,更重要的是,它站在中國過去數十年累積而成的完整硬件供應鏈之上。從無人機、新能源車,到電機、電池、傳感器與精密製造,中國已建立起一套規模龐大、成本低、反應迅速的硬件生態,正正是宇樹機器人能夠快速迭代、壓低成本的關鍵。

當中有兩個主要的母體產業為宇樹帶來供應鏈優勢。第一個是大疆帶動的深圳無人機生態,為了將消費級無人機做到既便宜又可靠,大疆與華南供應鏈長期推動小型 BLDC 電機、電子調速器、飛控、傳感器與雲台等零部件降本增效,並孕育出逾3,000家無人機零件供應商。雖然這些零部件最初服務無人機,但當機器人產業起步時,相關技術與供應商便可以快速運用。

第二個是以比亞迪為代表的新能源車產業。2024年,中國整車產量達3,130萬輛,其中約四成為新能源車。龐大的出貨量,推動BLDC電機、驅動器、編碼器、動力電池與精密量產工藝走向規模化與低成本。換言之,機器人所需要的許多核心硬件能力,其實早已在無人機與新能源車產業中被反覆打磨。

更關鍵的是,這套供應鏈已經令宇樹在整個產業生態佔有優勢,不是只領先在單一企業。如今,中國多個省份都有規格對口的減速器與高扭矩電機廠商,約200家人形機器人公司共享同一套供應鏈,並反過來擴大產業網絡。這種成本與交付優勢,甚至已外溢至全球市場。多家美國機器人新創公司選擇將硬件團隊設在中國;即使是特斯拉Optimus,亦從中國供應鏈採購部分零部件。這說明宇樹並非孤軍作戰,而是站在一個連全球競爭對手都難以繞開的產業鏈上。

宇樹再進一步在此生態上進行垂直整合,自研BLDC電機、行星減速器、激光雷達與深度相機等核心零部件,而這些環節在不少中國同業中,仍主要依賴外購宇樹自產電機的成本可低至西方同類產品的三至四成,並推出全球其中一台最便宜的人形機械人減速器。規模化生產亦提升上游議價能力,推動四足機器人毛利率由42.36%升至55.49%。

因此,宇樹的護城河並不只是單一產品性能,而是由中國硬件供應鏈、低成本零部件、快速交付能力,以及自身垂直整合共同形成的系統性優勢。

相關文章:〈全球人形機械人量產元年!盤點市場最關注的10款人形機械人〉

硬科技能否接捧資本市場?十年產業戰略進入驗證期

當房地產引擎退場,硬科技能否真正接棒?長鑫存儲、智譜AI與宇樹科技似乎給出答案。中國企業的崛起,並不只是單靠政策補貼或國家資本投入,而是一套由耐心資本、科研轉化、國產替代需求與完整製造供應鏈共同支撐的產業生態。

三家公司分別代表這套生態中的三種路徑:長鑫存儲是政策參與度最高的耐心資本樣本,展示國資如何扶植高投入、長週期卻用戰略意義的產業;智譜AI則是由科研轉化、混合資本與政企需求共同推動;宇樹科技則更接近市場化,依靠中國硬件供應鏈、低成本量產與垂直整合快速跑出。

早在2015年,中國製造2025已將新一代信息技術、機器人等列為重點方向;雖然相關表述其後逐漸淡出官方高頻話語,但產業方向已延續至今日的新質生產力。長鑫、智譜及宇樹均落在這些戰略賽道之內。隨着智譜率先上市,長鑫與宇樹亦有望陸續登陸資本市場,或許標誌着十年產業戰略正式進入成果驗證期。未來是否會有更多新型硬科技企業跑出,值得市場持續關注。