人工智能(AI)基建投資持續升溫,加上高頻寬記憶體(HBM)供不應求,作為記憶體龍頭的三星電子、SK 海力士等企業盈利前景持續改善,帶動南韓股市成為今年全球最受市場關注的股票市場之一。

就在這個關鍵時點,港交所迎來首隻直接追蹤 KOSPI 200 指數的ETF—南方東英 KOSPI 200 ETF(HKEX:3121)。對香港投資者而言,3121的最大意義在於提供一個透過港交所、以港元直接配置韓股的渠道,填補了過往相關產品選擇不足的空白。

然而,新產品不代表就一定是最佳投資選擇。南方東英 KOSPI 200 ETF 勝在便利,但在成本、流動性及主題聚焦度等方面,是否同樣具備競爭力?對於希望長線配置南韓市場的投資者而言,3121是否真的是最佳投資選擇?

全球 AI 熱潮帶動,南韓股市成為核心受惠市場

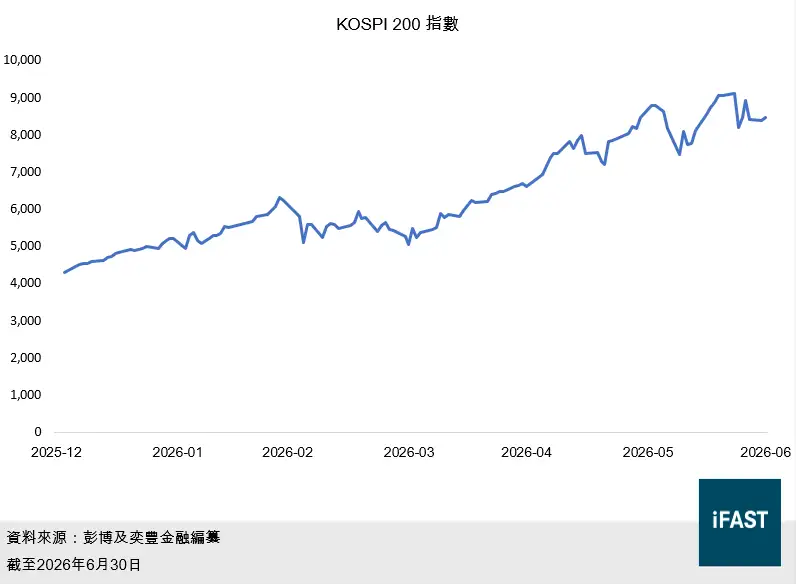

我們曾在〈南韓記憶體雙巨頭:三星電子和 SK 海力士如何重塑南韓股市?〉指出,隨着全球 AI 投資週期持續推進,AI 伺服器、加速器及雲端基建需求不斷增加,HBM、及相關供應鏈均強勁增長。作為全球記憶體最重要的生產國之一,韓國兩大記憶體巨頭自然收益,帶動韓國股市。從圖一可見,KOSPI 200 指數自2025年底以來累積升幅已逾140%,成為今年全球表現最突出的主要股票市場之一。

圖一:KOSPI 200 指數今年表現驚艷

估值方面,韓股和美股相比仍不算昂貴。KOSPI 200目前預測市盈率約9.5倍,明顯低於標普500指數約22倍的水平。與此同時,總統李在明推動的資本市場改革,包括企業價值提升計劃、限制母公司與子公司雙重上市等措施,亦有助改善市場質素,並逐步收窄長期存在的「南韓折讓」。

在AI產業鏈快速擴張、估值具吸引力,以及資本市場改革推進的背景下,南方東英 KOSPI 200 ETF(3121)於 2026年6月18日正式上市,為香港投資者參與韓股提供全新且方便的投資配置工具。

3121南方東英 KOSPI 200 ETF的賣點|港元直達,但收費偏高

3121最大的賣點在於便利。過往港交所並沒有直接追蹤KOSPI 200指數的ETF,香港投資者若要配置南韓股票市場,一般需要透過美國上市ETF或南韓本地基金,當中涉及美元交易、海外市場買賣或跨境投資安排。相比之下,3121在港交所直接以港元買賣,讓香港投資者可直接透過熟悉的方式配置韓股。

基金採用全面複製法,追蹤KOSPI 200淨總回報指數,持有指數絕大部分成分股,截至資料日共199 隻,且不設個別持股比重上限。KOSPI 200按自由流通市值加權,涵蓋南韓大型及高流動性上市公司,當中三星電子及SK海力士為兩大權重股。

不過,3121的持有成本並不低。基金管理費為每年0.99%,預計持續收費約每年1.80%。對長線投資者而言,收費差距會隨持有時間累積,直接拖累最終回報。因此,投資3121雖然便利,卻要付出成本代價。

3121 VS FLKR比較|方向相近,成本差距明顯

若把3121與我們現時推薦的南韓股票ETF——富蘭克林FTSE南韓ETF(NYSE:FLKR)比較,兩者同樣以南韓大、中型股為主,並且重倉三星電子及SK 海力士。但在成本、指數編製方式,以及基金成熟度各有不同。

表一:比較3121與FLKR

|

項目 |

南方東英KOSPI 200 ETF(HKEX:3121) |

富蘭克林FTSE南韓ETF(NYSE:FLKR) |

|

發行人 |

南方東英資產管理 |

富蘭克林鄧普頓 |

|

上市交易所 |

香港交易所 |

NYSE Arca |

|

每單位價格 |

8.05 港元 |

71.69 美元 |

|

每手買賣單位 |

100 個基金單位 |

1 個基金單位 |

|

追蹤指數 |

KOSPI 200 淨總回報指數 |

FTSE South Korea RIC Capped Index |

|

持股數目 |

199 |

162 |

|

複製方式 |

全面複製法 |

全面複製法/代表性抽樣法 |

|

調整頻率 |

每季 |

每半年 |

|

管理費 |

每年 0.99% |

每年 0.09% |

|

持續收費 |

預計每年 1.80%* |

每年 0.09% |

|

資產管理規模(AUM) |

新成立基金 |

11.3 億美元 |

|

成立日期 |

2026 年 6 月 18 日 |

2017 年 11 月 2 日 |

|

資料來源:南方東英資產管理、富蘭克林鄧普頓及奕豐金融編纂; 資料截至 2026 年 6 月 19 日。 |

||

*由於 3121 為新成立基金,上述持續收費僅屬最佳估算,代表基金未來 12 個月預計持續收費總額,佔同期預計平均資產淨值(NAV)的百分比。實際持續收費或會因基金營運情況而有所不同,並可能按年變動。基金上市後首 12 個月內,持續收費上限為基金平均資產淨值的 2%。

兩者最大的區別在於管理費。FLKR的總開支比率每年僅0.09%;3121的預計持續收費則高達每年 1.80%,即兩者相差約 171 個基點。若只是短線交易,差距未必即時明顯;但若作為長線配置,成本差距會逐年累積,對投資回報造成實質拖累。

兩者在組合建構方式上亦有所不同。3121不設個股權重上限,純粹按自由流通市值配置;FLKR追蹤的FTSE South Korea RIC Capped Index則設有個股權重上限,每次指數調整時,單一成分股權重不得超過 25%,令組合集中度相對受控。若未來兩大記憶體龍頭股價再度大幅上升,3121的集中度或會進一步提高;相比之下,FLKR則可透過權重上限機制,維持相對分散的配置。

表二:比較兩隻基金的持倉比重

|

南方東英 KOSPI 200 ETF(3121) |

比重 |

富蘭克林FTSE 南韓 ETF(FLKR) |

比重 |

|

三星電子 |

34.23% |

SK 海力士 |

33.95% |

|

SK 海力士 |

30.15% |

三星電子 |

20.27% |

|

SK Square |

3.19% |

SK Square |

4.00% |

|

三星電機 |

2.50% |

三星電機 |

3.18% |

|

現代汽車 |

1.67% |

三星電子(優先股) |

2.18% |

|

KB 金融集團 |

1.01% |

現代汽車 |

2.13% |

|

三星物產 |

0.96% |

KB 金融集團 |

1.52% |

|

斗山能源 |

0.88% |

斗山能源 |

1.15% |

|

新韓金融集團 |

0.85% |

新韓金融集團 |

1.12% |

|

三星人壽 |

0.81% |

韓華航太 |

1.05% |

|

合計 |

76.26% |

合計 |

70.55% |

|

資料來源:南方東英資產管理、富蘭克林鄧普頓及奕豐金融編纂 資料截至 2026 年 6 月 19 日 |

|||

若投資者的核心目標是把握AI 基建、HBM、晶圓代工、先進封裝及半導體設備的長期增長機會,投資南韓KOSPI未必是最有效率的方式。相較之下,Global X 亞洲半導體 ETF(HKEX:3119)或是布局亞洲半導體週期的更有效的工具。

3119持有40家來自南韓、台灣、日本及中國的半導體企業,涵蓋晶片設計、晶圓代工、半導體設備、材料及相關供應鏈環節,主要持股包括SK 海力士、三星電子、台積電及聯發科。代表投資者不只押注南韓記憶體龍頭,亦可同時參與台灣晶圓代工、日本設備與材料,以及更完整的亞洲半導體供應鏈。另外,3119每年管理費為0.68%,低於3121的0.99%;資產管理規模約8.55億港元,亦已具備一定規模及交易流動性。

相關文章:半導體ETF|GX亞洲半導體ETF與記憶體投資策略

香港市場如何投資韓股?投資者應根據自身需求選擇合適產品

整體而言,南方KOSPI(HKEX:3121) 的推出,確實為香港投資者提供了一個更便捷的韓股配置工具。作為目前唯一一隻在港交所上市、直接追蹤KOSPI 200指數的 ETF,3121可讓投資者透過熟悉的港交所渠道,以港元參與南韓股票市場,便利性毋庸置疑。

不過,便利並不等於最優選擇。若投資目標是低成本配置南韓股票市場,3121未必是最佳選擇;相較之下,富蘭克林 FTSE 南韓 ETF(FLKR)在費用方面具有明顯優勢,基金歷史及規模亦較成熟。若核心投資邏輯是 AI半導體週期,Global X 亞洲半導體 ETF(HKEX:3119)的持股更集中,覆蓋市場更廣,亦更符合配置亞洲半導體供應鏈的需要。