我們於2025年7月發布了下半年中國(參考文章)及香港(參考文章)市場投資展望,將兩地股市的星號評級從2.5星上調至3.0星「吸引」。我們認爲,中國正經歷基本面的結構性轉變,包括民企監管轉向以及人工智能產業快速發展,預計這些長期因素將持續推動中港股市上升。除基本面外,還有哪些因素可以推動股市上升?在一輪升勢過後,中港股市仍具上升潛力?2015年牛市的關鍵在於什麽?下文將逐一拆解。

兩輪升市比較

流動性寬鬆但基本面未顯著改善

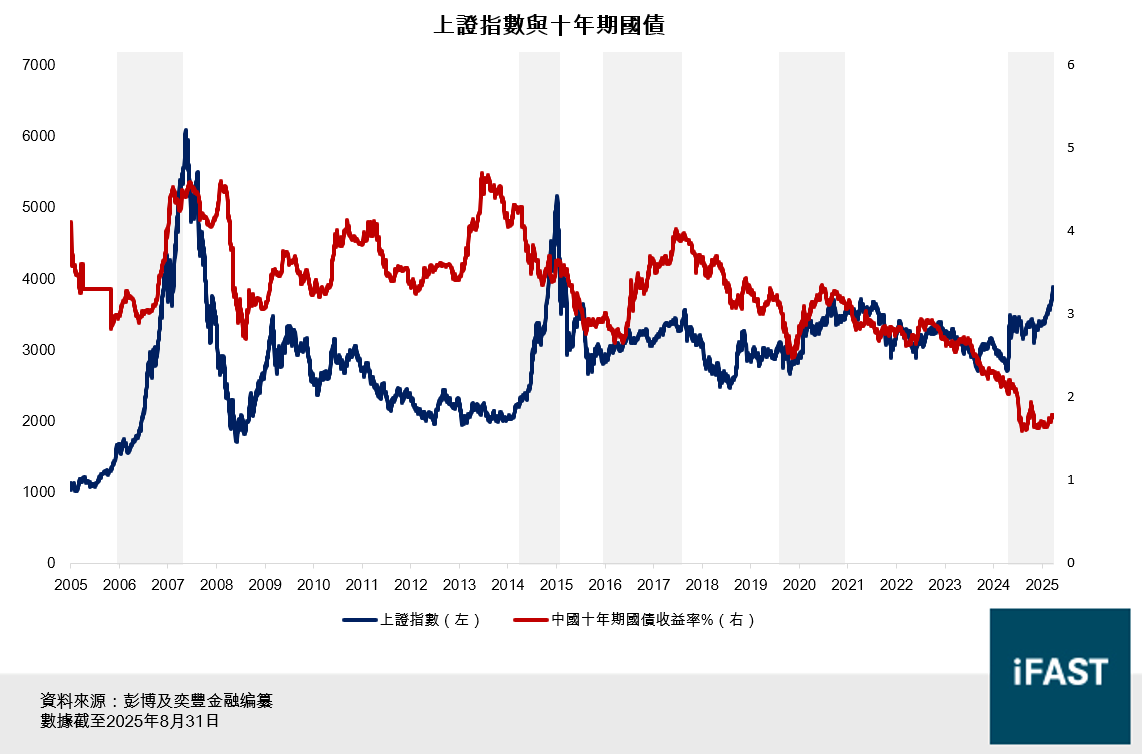

回顧上證指數過去五次牛市,2015年和今年的升市背景相近,指數上漲的同時,國債收益率下跌,反映兩輪牛市均在貨幣政策相對寬鬆的環境下出現。有見及此,這或説明基本面表現強勁並非牛市的必備條件,而流動性對於股市的影響不容忽視。

圖一:上證指數與十年期國債收益率

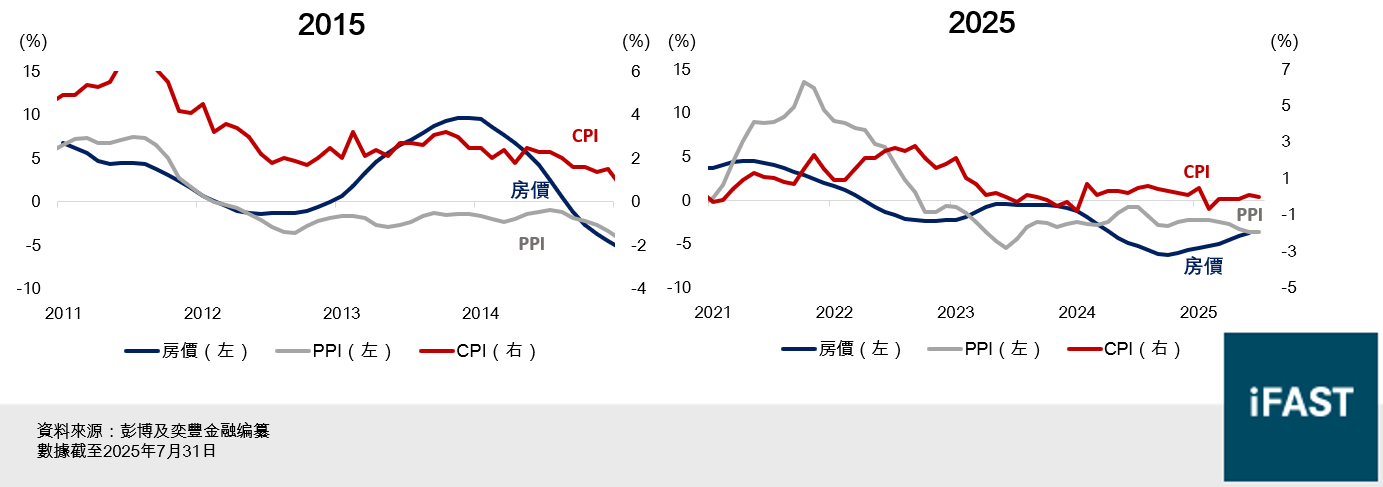

2015年,中國經濟增長放緩,GDP增速面臨「破七」風險,引發市場憂慮。同期,房地產市場受2013年「國五條」調控影響步入下行週期,產能過剩問題加劇,通縮壓力上升。内地消費物價指數(CPI)從2014年3月的2.4%下跌至年底的1.5%,而生產物價指數(PPI)跌幅擴大,通縮壓力促使中國人民銀行(人行)實施貨幣寬鬆政策以刺激經濟增長。今年,中國經濟同樣面臨挑戰,房地產市場拖累經濟增長,企業「反內捲」現象持續,物價水平低迷。PPI從2022年起連續錄得按年負增長,CPI則徘徊於零按年增長的水平。

圖二:2015年 VS

2025年内地宏觀經濟表現

2015:流動性從何而來

人行積極注入流動性

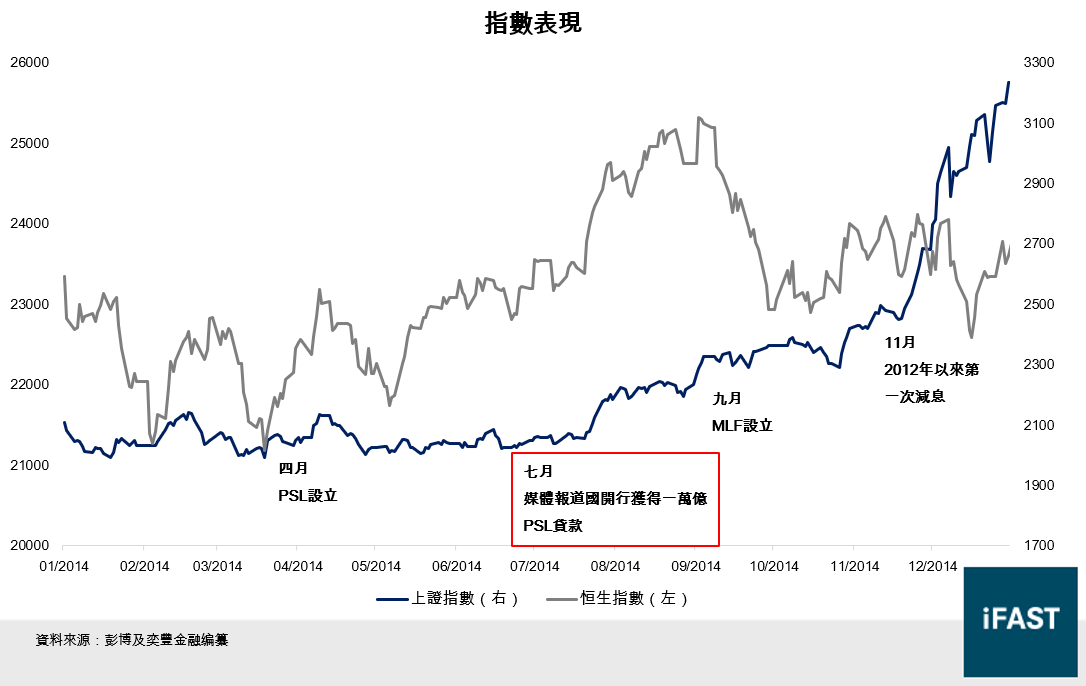

回顧市場走勢,行情於2014年下半年啓動。人行於2014年4月推出抵押補充貸款(PSL),作為新型貨幣投放工具,PSL通過定向流動性投放優化信貸配置。關鍵時點為7月初,有媒體報道國家開發銀行(國開行)獲得一萬億元人民幣的PSL貸款,市場將其解讀為「中國式量化寬鬆」。該消息顯著提振了市場情緒,帶動恒生指數和上證指數單周升逾3% 。

圖三: 指數表現

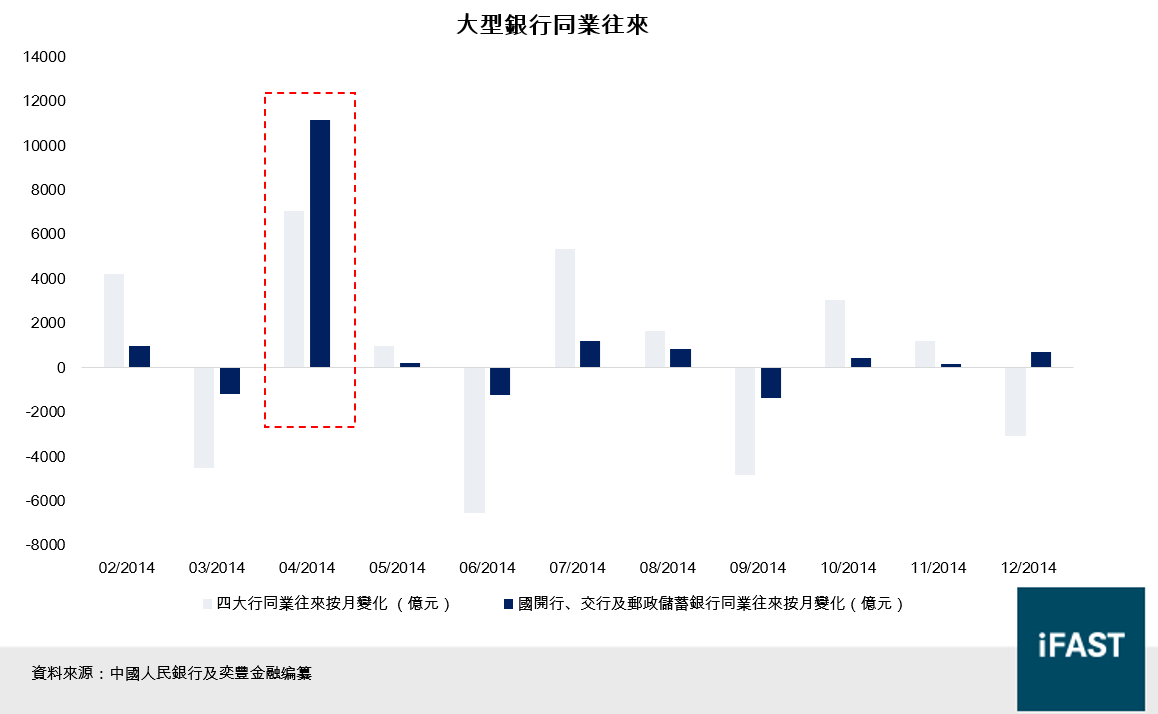

值得注意的是,期間新增的流動性主要流入金融機構。根據人行公布的4月金融機構信貸收支表,當月扣除四大行的「同業往來」按月增長約1萬億元人民幣,遠超其他月份,反映人行一萬億元PSL貸款以同業存款的形式發放至其他政策性銀行,並於4月PSL設立時已完成相關款項轉移。

圖四:大型銀行同業往來

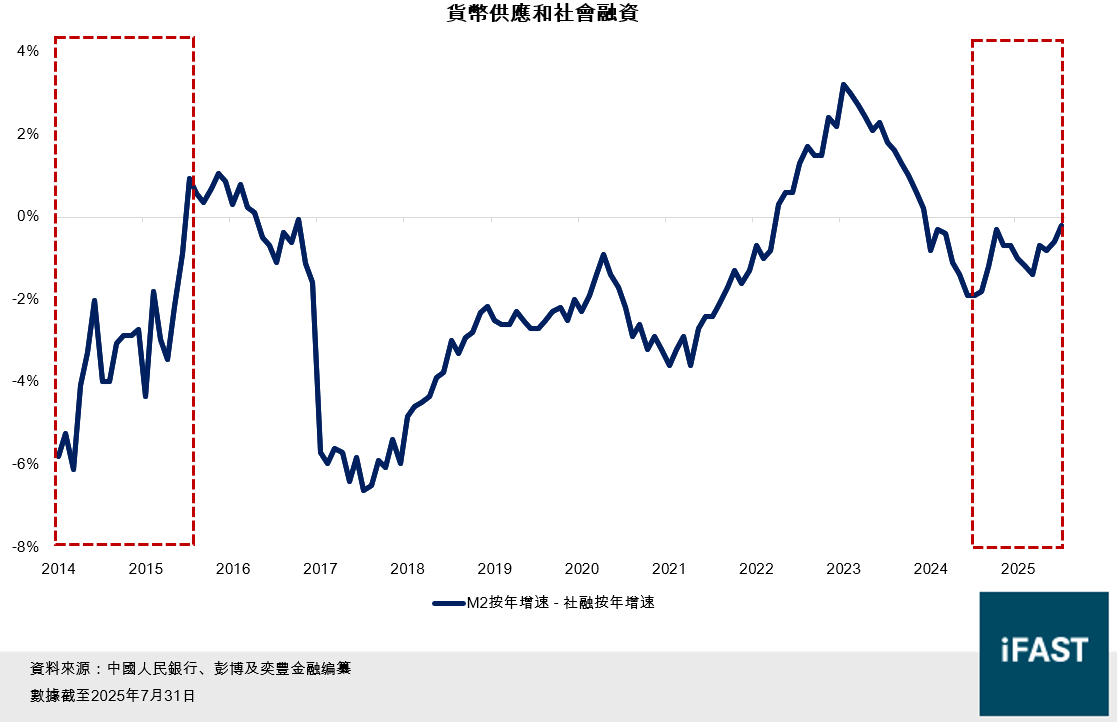

然而,新增貨幣並未有效傳到至實體經濟。我們以貨幣供應餘額(M2)減去社會融資規模存量(社融)構建指標,其中M2按年升跌反映貨幣供應的增速變化,社融按年增幅則反映政府、企業及居民通過發債或貸款將資金用於實體經濟的情況。從圖五可見,2014至2015上半年,該指標(M2減社融)按年跌幅持續收窄,顯示資金更多滯留於金融系統内,而非流入實體經濟以支撐經濟。由於金融體系内資金充裕,槓桿資金持續入市,推動股市泡沫迅速形成並最終破滅。雖然槓桿資金並非牛市根本原因,但在流動性充裕的背景下,槓桿顯著放大股市波動。衡量投資者槓桿水平的兩融餘額(融資及融券,即孖展及借貨沽空)於牛市期間從四千億元激增至兩萬億元以上。

圖五:貨幣供應和社會融資

2025:流動性與基本面改善

兩輪牛市的基本面差異

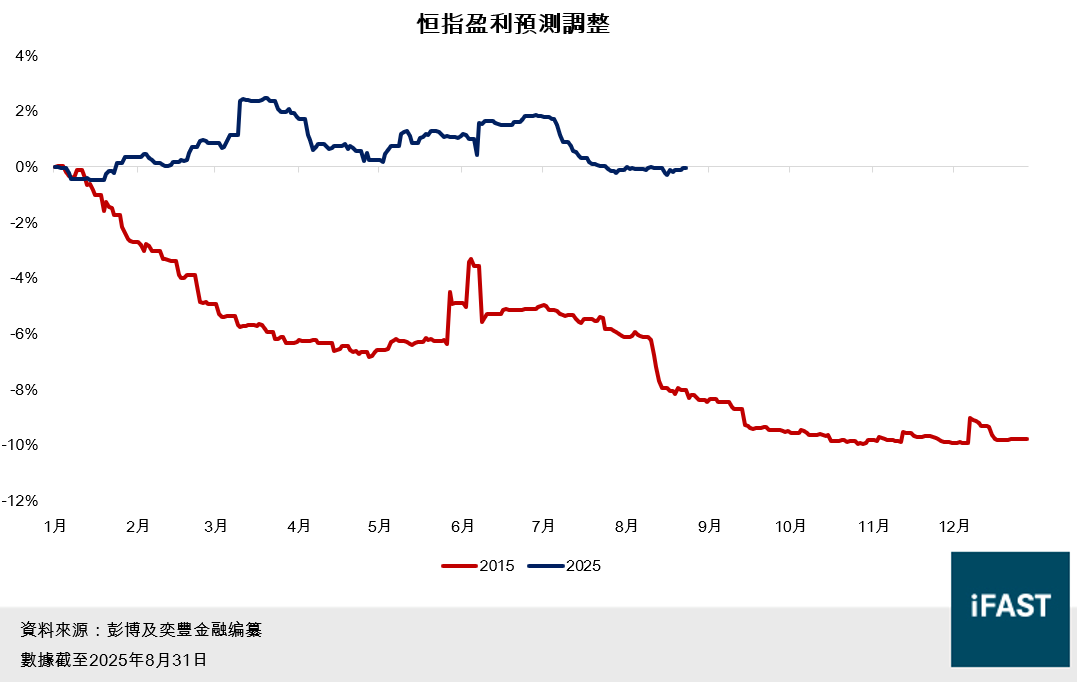

兩輪牛市期間,社會融資相對於貨幣供應增長緩慢,反映大量資金滯留於金融系統内,未能有效流入實體經濟。此外,受近年經濟下行影響,居民傾向儲蓄而非投資,導致内需持續疲弱。在物價下跌壓力下,人行於兩輪牛市均實施貨幣寬鬆政策以刺激經濟。然而,2015年的升市僅由流動性推動,缺乏基本面支撐,企業盈利預測持續下調。相比之下,今年受惠於人工智能發展和民營企業監管轉向,企業盈利預測在美國關稅政策的壓力下仍較年初有所上調,其穩健表現反映市場對港股的預期已發生轉變,並擺脫過去數年盈利預測持續被下調的困境。有見及此,兩輪牛市最大差異在於基本面表現。本輪牛市在相似的流動性支撐下,憑藉相對穩健的基本面,或能更有效抵禦下行風險。

圖六:恒指盈利預測調整

政府資金面支持

2024年9月以來,以人行爲首的政府金融機構多次表態支持資本市場發展。今年年初,中國證監會宣布大型國有保險公將司增加A股投資規模和比例,自2025年起每年新增保費的30%用於投資A股。此外,中央匯金於今年4月再度增持交易所買賣基金(ETF),並表示將持續增持,強調「該出手時就出手」。人行亦明確表示堅定支持中央匯金增持ETF,並在必要時提供充足的再貸款支持,堅決維護資本市場平穩運行。

中港股市仍具上升潛力

槓桿水平保持相對穩定

截至2025年9月9日,兩融餘額達2.3萬億元,時隔十年再破兩萬億元。2015年牛市中,槓桿資金是推動股市上漲的重要因素,彼時兩融餘額大幅攀升,助推上證指數一度突破5000點,兩融餘額佔總市值比例超過4%。目前,兩融餘額再度顯著上升,部分投資者憂慮股市或進入「泡沫」階段。然而,考慮到股市總市值亦在同步擴張,分析兩融餘額佔總市值的比例更具參考價值。從圖七可見,當前該比例約為3%,反映槓桿資金雖有顯著流入,但相較股市規模增長幅度差距不大,遠未達到2015年牛市頂部4%的水平。

圖七:兩融餘額

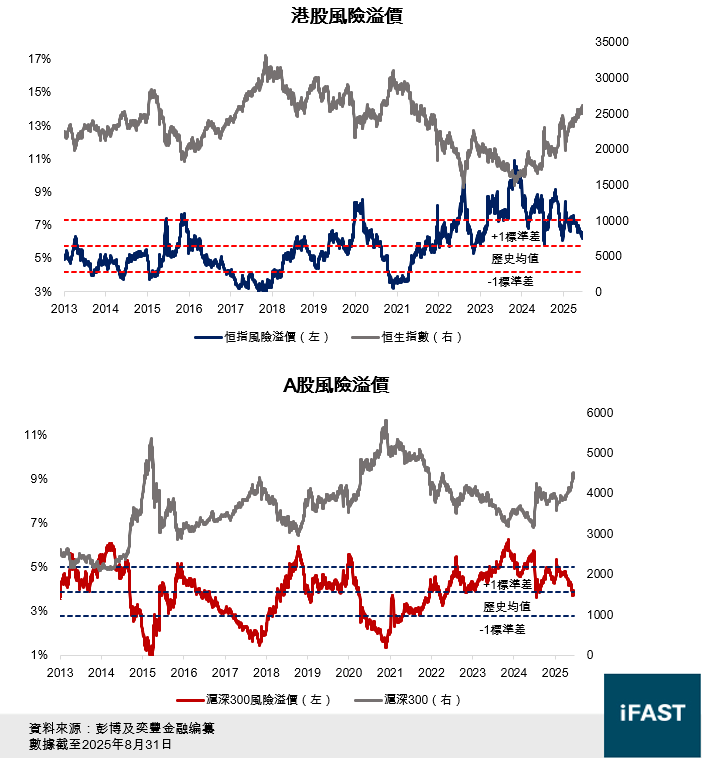

風險溢價模型分析股市估值

風險溢價模型(ERP, Equity Risk Premium)衡量投資者投資股票資產相較無風險利率所需的額外回報。我們以中國十年期國債作爲無風險利率,通過盈利收益率減去無風險利率計算ERP。無風險回報加上風險溢價即為投資者的預期回報,風險溢價越高,股票相對於債券的吸引力越大。從圖八可見,年初至今市場上漲後, A股的風險溢價已接近歷史均值,而港股的風險溢價仍高於均值。港股的預期收益率略高於A股,但兩者差距不大,反映中港股市仍具上升潛力。

圖八:風險溢價模型

投資啓示

總括而言,今次中港股市上漲的核心邏輯在於市場對人工智能應用及民企營商環境改善之憧憬,中國經濟的結構性改變是推動中港股市上升的核心動力。我們認爲,除基本面因素外,流動性亦是投資者需密切關注的關鍵。金融部門以及居民部門的潛在入市資金將爲中港股市提供充裕的流動性環境,並有望推動股市進一步上升。年初至今,中港股市是環球表現最佳的市場之一。上證指數突破3800點,創近十年新高;恒指亦突破26000點,創近四年新高。我們認爲,以基本面因素作為依歸,疊加流動性因素為支撐下,中港股市有望延續上升行情。

表一:相關投資產品

| 市場 | 基金 | ETF |

| 香港 | 柏瑞香港股票基金 (港元) 標準單位 | 盈富基金(2800.HK) |

| 安碩恒生科技指數ETF (3067.HK) | ||

| 中國 | 中銀保誠中國價值基金 (港元) | 安碩中國 (HKEX:2801) |

| 富達基金 - 中國焦點基金 A股 - 美元 |