'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 現時穩定且偏高的油價環境有望維持,整體對於油價表現略為看好。Vital Energy的產量應會超出其預期及指引,並帶來更佳的收入及現金流。

- Vital Energy的再投資率有望穩定下來,帶動現金流表現。由於Vital Energy把不少敝口作對沖,業績大幅變差的可能性偏低,自由現金流有望於2025年大升四成。

- Vital Energy的信貸質素有所改善,整體信貸風險仍然可控 。投資者可優先考慮2029年7月債券,淨到期收益率約8.0%。

我們對於油價表現略為看好

我們曾於〈每週債券熱點:油債並非火中取栗,而是吸引力不俗的收息工具!〉提出多項觀點,包括全球石油需求仍有一定增長、行業仍然存在長時間投資不足問題、美國油公司未有如往般響應高油價與油公司以減債及回饋股東為目標等,並指出油價較大可能於較高位置徘徊,投資者反而可考慮一些信貸評級較差的油公司,把握這些高油價週期的機會。

時隔大約一年,現時油價雖然有一定程度的受壓,但WTI油價持續處於每桶 $65 或以上的高水平,這已經足夠讓絕大部分的美國油公司獲利,並產生足夠自由現金流,用於改善資產負債表或 / 及回饋股東。於2023至2024年,美國能源行業高收益發行人的違約率(包括債券及貸款)為0%,反映穩定且偏高的油價環境有利發行人的信貸表現,與我們早前觀點吻合。

市場共識是石油市場會出現供過於求,再者俄烏一旦停戰,俄羅斯能源可能得以被解除制裁,傳統能源供應量或會短暫大幅增加,加上經濟衰退的憂慮,導致近期油價表現疲弱。

不過,石油行業的結構性因素猶存:上游行業投資不足、油公司未有如以往般響應高油價、OPEC+ 不斷延後增產以維持價格穩定等,將會支撐石油價格。另外,隨着中國推出大規模經濟刺激措施及潛在經濟復甦、美國製造業回流及人工智能基礎設施等因素,有望帶動石油需求。因此,我們相信現時穩定且偏高的油價環境有望維持(即是WTI處於每桶 $65 或以上的高水平),整體對於油價表現略為看好。

Vital Energy 2025年產量應會超出其指引

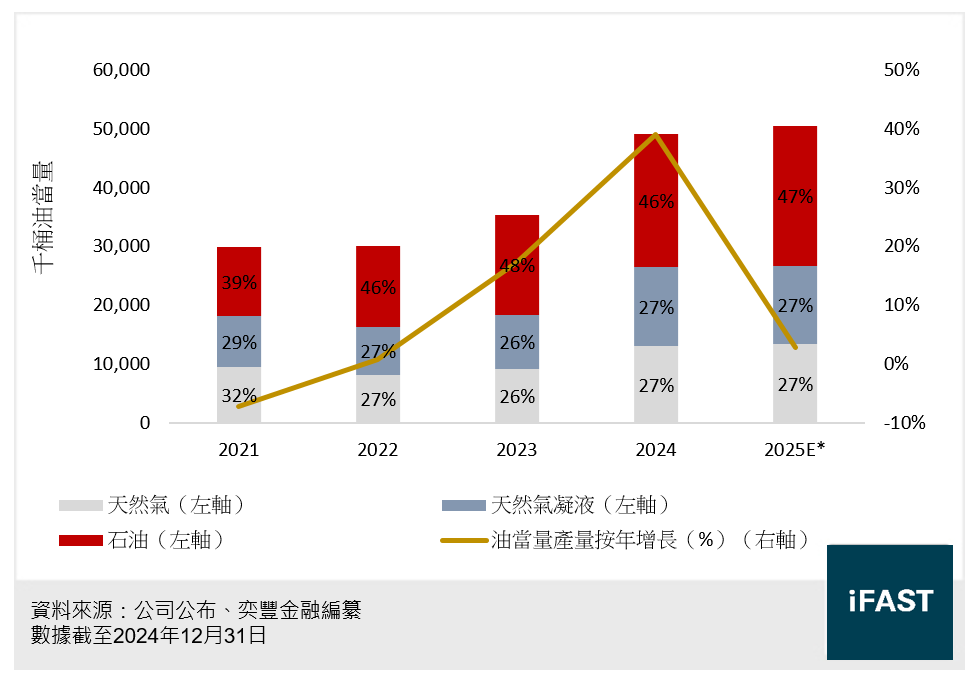

至於Vital Energy的營運方面,如圖一所示,Vital Energy的產量按年大升接近四成至50百萬桶油當量,反映了公司在整合油田勘探項目的努力成果,部分增長則來自9月後併購Point Energy Partners油田項目下產量增加的自然結果,2024年第四季更一度超出季度產量指引上限約3.4%,顯示營運狀況良好。

圖一:Vital Energy的產量

Vital Energy的指引預計今年供應量只會增加約0% 至5%,我們相信這指引未免過於保守。一方面,隨着公司繼續整合現有油田項目,這已經有望令供應量控制於低單位數的下跌(產量隨時間而下跌是油氣公司的自然結果,跌幅一般取決於油氣公司維持資本開支的力度,以及油田的種類—比如頁岩油的在開發初期時產量跌幅遠較傳統原油為快,初期衰退率較高),而公司指引並未有大幅降低資本開支的打算。

新收購Point Energy油田項目的新增產量(佔收購前的供應量約24%)將會於今年全面入賬(2024年只貢獻第四季的產量),這些因素令我們相信公司產量應會超出其預期及指引,並帶來更佳的收入及現金流。

再投資率有望穩定 帶動公司現金流表現

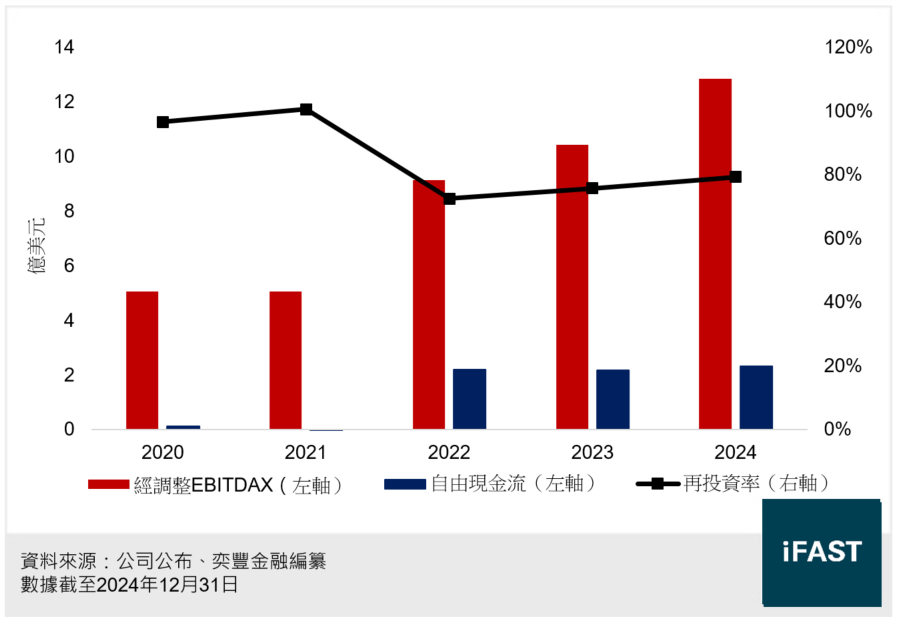

如圖二所示,於2024年,Vital Energy的經調整EBITDAX及自由現金流分別上升23.0% 及7.2% 至12.8億美元(下同)及2.3億元,主要反映公司產量的提升,但同時資本開支的增加(按年增長約32%)亦抵消了部分自由現金流的增長。

圖二:經調整EBITDAX、自由現金流及再投資率

我們相信資本開支的增加已告一段落,一方面Vital Energy 2025年資本開支的指引中位數為 8.75億元,代表按年輕微下跌約2.3%,另外公司已進入整合油田勘探項目的中期階段,維護性資本開支的需求應該較2024年為低,未來再度大增資本開支的可能性較低。這間接反映着公司未來的再投資率有望穩定(甚至下跌),能帶動公司現金流表現。

業績大幅變差的可能性偏低 自由現金流有望大升四成

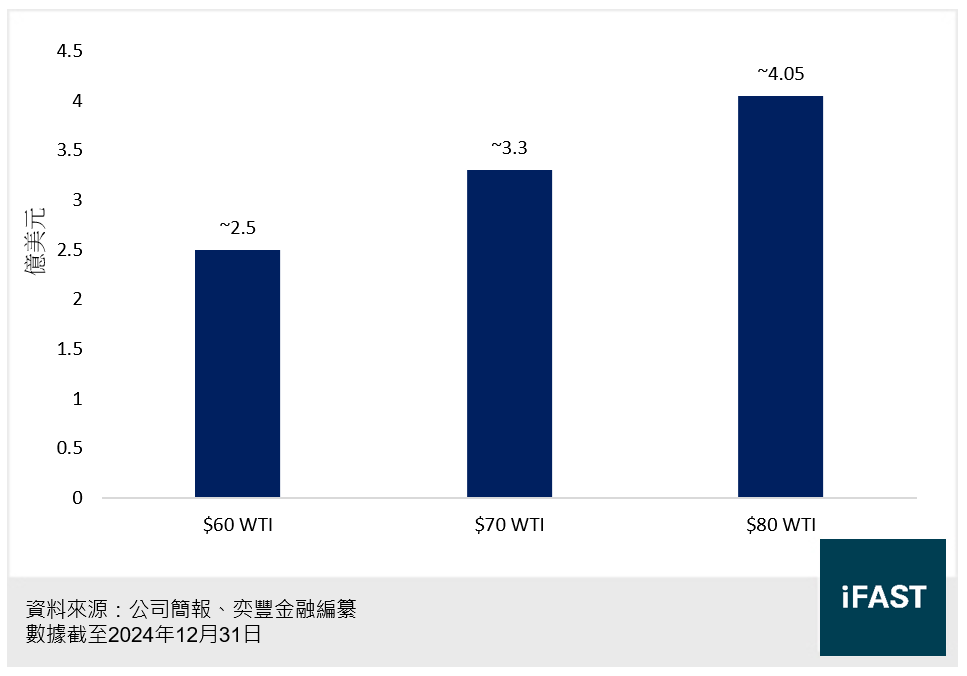

由於Vital Energy已分別把約75%、50% 及55% 的石油、天然氣凝液及天然氣作對沖,石油的平均對沖價為WTI每桶 $75,因此2025年的收入及現金流的可預見性偏高,業績大幅變差的可能性偏低。

於WTI每桶為 $70 的假設情景下(見圖三),Vital Energy預計能產生約3.3億元的自由現金流,相當於按年增長約42%。若然考慮到2025年公司應會超出其產量指引,以及我們對於油價略為看好的觀點最終成立,Vital Energy有望產生比指引更高的自由現金流。

圖三:不同油價環境下,預計2025年的自由現金流

值得一提的是,Vital Energy指出2025年的目標為減債3.5億元(基於2月中時的油價環境而提出),未有提及任何回饋股東計劃(比如股票回購或派發股息),這代表公司很大可能把大多數的自由現金流用於減債之上,對債券持有人相當有利。

信貸質素有所改善

信貸狀況方面(見表一),截至2024年底,Vital Energy的淨債務為25.0億元,按年大升54%,債務上升主因包括收購更多油田資產(主要為Point Energy Partners的油田項目,相關文章)所致。

表一:Vital Energy的主要信貸指標

| 2022 | 2023 | 2024 | |

| 淨債務(億美元) | 11.4 | 16.2 | 25.0 |

| 未動用信貸額度(億美元) | 8.7 | 11.2 | 6.2 |

| 淨債務 / 經調整EBITDAX(倍) | 1.2x | 1.6x | 1.9x |

| 淨債務 / 自由現金流(倍) | 5.2x | 7.5x | 10.7x |

| 利息覆蓋率(倍) | 7.3x | 7.0x | 7.2x |

| 平均融資成本(%) | 9.5% | 9.5% | 8.5% |

| 資料來源:公司報告、奕豐金融編纂 數據截至2024年12月31日 |

|||

而Vital Energy的淨債務 / 經調整EBITDAX及淨債務 / 自由現金流亦分別上升至1.9倍及10.7倍。隨着公司自由現金流有望大幅改善,後者(淨債務 / 自由現金流)有望於2025年回落至8倍或以下。

另外,Vital Energy的平均融資成本下跌至8.5%,其利息覆蓋率上升至7.2倍,這些指標反映了公司的信貸質素有所改善。

不過,近期Vital Energy的股價表現未如理想,市值收縮至只有約8.6億元。這主要由於市場對於油價預期略為悲觀、增加對經濟衰退的憂慮等宏觀因素,導致整個石油行業股票均出現大跌,而Vital Energy作為高Beta石油股的一員(公司規模較細,以及產油的收支平衡點高達每桶 $50 至 $55的較高水平),再加上管理層或因個人財務管理的原因而出售公司股票,導致股價跌幅明顯較同儕為大,公司運用股權融資的空間大幅降低。

過去尤其是2023年,Vital Energy收購新油田項目時,較多會使用配售新股作為全數代價或大部分代價,這能帶動盈利及現金流,同時亦能增加股東權益,有望降低整體槓桿率,令併購對其信貸狀況有利。但在現時市值大幅收縮的前提下,再次使用此手段的可能性大幅降低,這是股價大跌對於公司信貸狀況間接造成的不良影響。

整體信貸風險仍然可控 投資者可優先考慮2029年7月債券

綜合而言,雖然市值偏低令Vital Energy較難採用配售新股作為其集資渠道,但由於信貸質素正在改善,尤其是考慮到產量將會維持在高水平,以及自由現金流有望大升四成至3.3億元的前提下,其槓桿水平將會逐漸可控,並有望收復資產負債表,整體信貸風險仍然可控。

同時,在石油股被大幅拋售的環境下,Vital Energy多張債券僅輕微下跌 $1.5 至 $3,其債券收益率維持在7.9% 至 9.0% 的水平(見表二),反映市場仍對其償債能力有較大的信心。

表二:Vital Energy的債券

| 債券名稱 | 年期 | 投資者買入價 | 淨到期收益率 |

| 4.3 | 98.9 | 7.9% | |

| VTLE 9.75% 15Oct2030 Corp (USD) | 5.6 | 102.7 | 9.0% |

| VTLE 7.875% 15Apr2032 Corp (USD) | 7.1 | 93.9 | 9.0% |

| 資料來源:FSMOne 數據截至2025年3月28日 |

|||

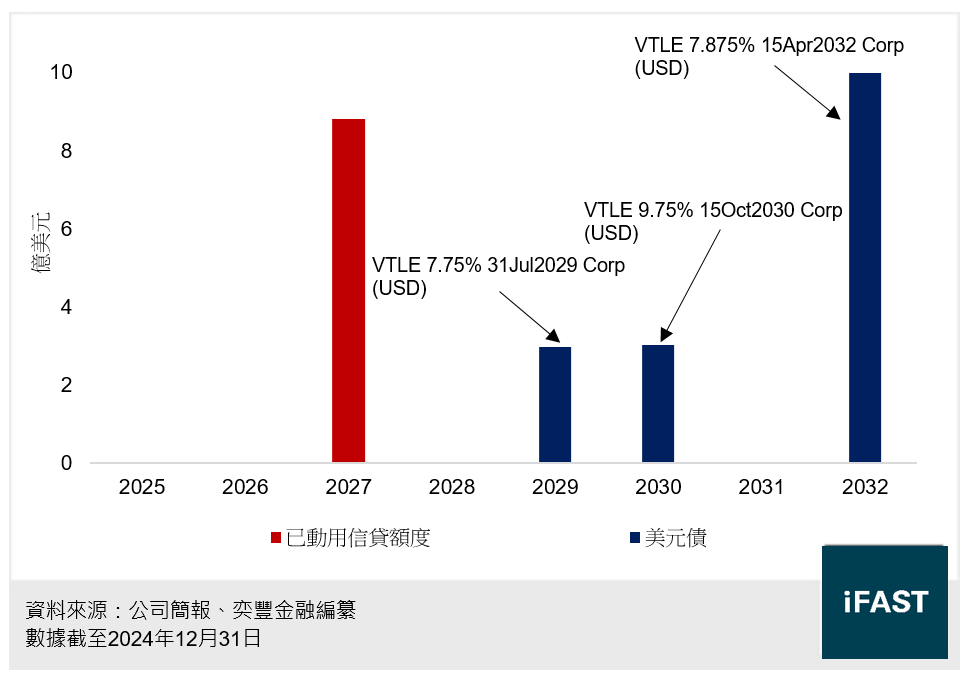

參考Vital Energy的債務到期日分布(見圖四),下一張到期的債券將會是「VTLE 7.75% 31Jul2029 Corp (USD)」,本金額為三億元。

我們認為投資者可優先考慮此債券,畢竟Vital Energy處於週期較重的石油行業,其較短年期債券的信貸風險將會較長年期債券更為可控,同時亦能提供高達8.0% 的收益率,值得投資者留意。

圖四:Vital Energy的債務到期日分布

企業相關風險

Vital Energy收入主要來自出售石油及天然氣,由於能源價格波動性較高,導致收入時高時低。油價或會意外向下並持續一段較長時間,繼而影響預期的現金流表現,甚至是融資能力。

Vital Energy的油田較多位於Permian-Midland 盆地,這地點的天然氣及天然氣凝液有較大機會出現短期的供過於求,再加上Vital Energy在能源運輸及出口上未有太大優勢,其天然氣及天然氣凝液的實現價格一般遠較市價低,一旦油價低迷就會嚴重影響營運表現。

Vital Energy管理層沒有承諾不會作新的油田項目收購。目前公司市值低迷,難以如過往般使用股權融資進行收購,換言之需要增加債務用於收購油田項目,最終會令槓桿水平上升。

總結

現時穩定且偏高的油價環境有望維持,整體對於油價表現略為看好。Vital Energy的產量應會超出其預期及指引,並帶來更佳的收入及現金流。

Vital Energy的再投資率有望穩定,帶動現金流表現。由於公司把不少敝口作對沖,業績大幅變差的可能性偏低,自由現金流有望於2025年大升四成。

Vital Energy的信貸質素有所改善,整體信貸風險仍然可控 。投資者可優先考慮2029年7月債券,淨到期收益率約8.0%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|