- 福特集團雖然批發量有所回落,但收入仍穩定增長,主要受汽油車及商用汽車業務強勁表現以及一次性關稅退稅利益帶動,令集團成功轉虧為盈。

- 雖然福特的債務水平維持一定規模,但隨着營運改善、現金流的指引正面和憑藉其優良資產及續新信用額度,集團的信貸壓力並不大。

- 福特美元債券年期為0.4至5.6年不等,淨到期收益率可達5.9%,適合追求穩定收益的投資者。

作為美國汽車行業三大巨頭之一,福特在該行業歷史悠久、經驗豐富,提供燃油車、混合動力車及電動車等多樣化選擇,同時擴展到金融服務、軟體訂閱和商用解決方案。汽車業務方面,Ford Blue專注傳統內燃機(ICE)及混合動力車輛的設計與生產,是集團的核心製造部門;Ford Model e為集團電動車和軟體部門,負責開發電動平台、電池技術和數字體驗;Ford Pro則針對企業客戶提供商用車輛及車隊管理等解決方案,為集團的利潤增長引擎。至於Ford Credit是福特專注於金融服務的子公司,提供車輛融資、租賃和零售信貸,為集團產生穩定利息收入。

我們早前亦有對福特債券投資作分析,詳情請見「每週債券熱點:福特汽車面臨成本上升挑戰,其債券仍具投資價值?」。不久前,福特公布2026年首季業績,表現遠超市場預期。本文將深入分析福特最新財務表現、各業務板塊動態、信貸指標變化及對債券投資的影響。

福特首季收入盈利齊升,反彈勢頭明顯

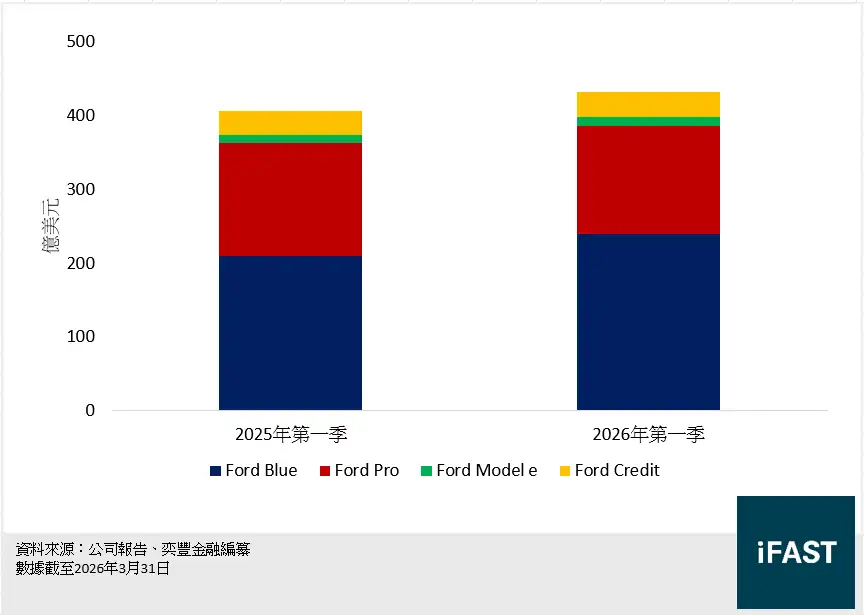

福特近年收入穩步上升。2026年首季,集團收入達433億美元(下同),按年增長6.0%,優於市場預期; Ford Blue首季收入為239億元,按年增長14%(見圖一)。F-Series、Bronco、Explorer及Expedition等熱門車型帶動產品組合及淨定價,令集團於美國零售市佔率有所提升。Ford Pro收入為147億元,按年下跌3%,主要受鋁材供應商Novelis供應受限影響(下文將再作分析)。

值得留意的是,業績包含一次性IEEPA關稅退稅利益13億元,主要惠及Blue及Pro業務。若扣除此非經常性項目,核心營運表現仍穩健。集團表示,強勁產品組合(F-Series、Bronco等熱銷車型)、淨定價改善、軟體與實體服務增長(年增目標8%)及成本控制,是盈利大幅反彈的主因。即使銷量按年下跌4%,但高利潤車型佔比提升及軟體訂閱貢獻增加,抵銷了部分壓力。

我們認為,2026第一季表現反映Ford+計劃執行力提升,Blue與Pro業務已進入盈利正循環,Model e虧損亦逐步收窄,為全年業績奠定堅實基礎。

集團業務受惠Blue與Pro強勁,電動車虧損逐步收窄

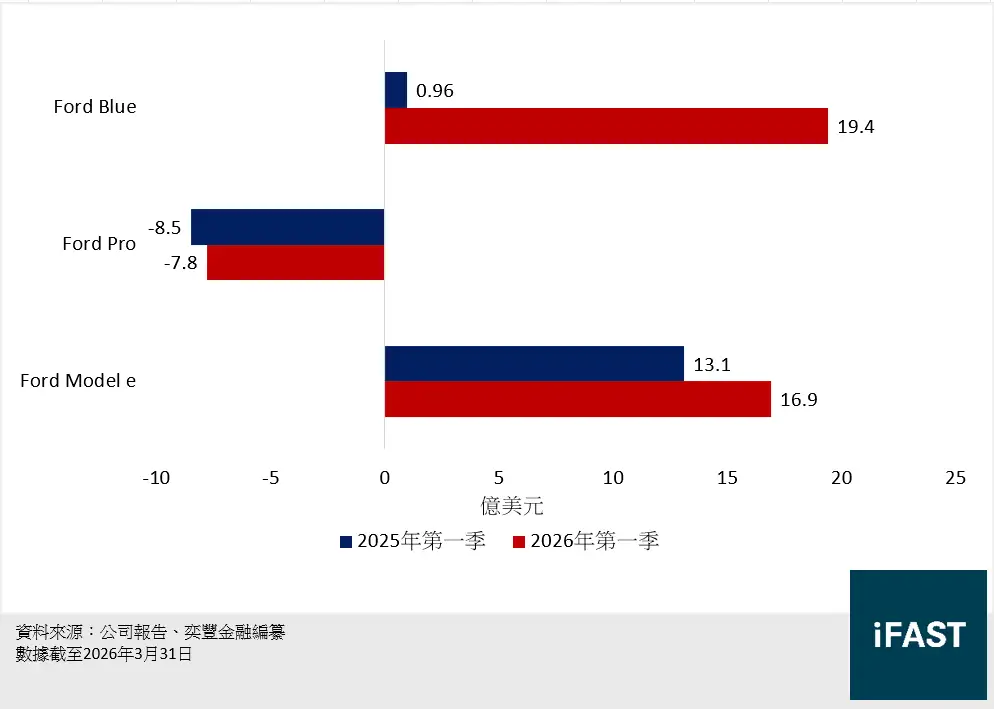

福特汽車製造部分息稅前利潤(EBIT)為28.5億元,較去年同期的4.6億元大增(見圖二),其中Blue業務可謂集團的核心盈利引擎,使利潤率回升7.7個百分點至8.1%,管理層更將其全年EBIT指引上調至45至50億元,遠超市場預期。

面對供應鏈挑戰,Ford Pro調整後EBIT仍按年增長至17億元。集團於美國商用車市場的領先地位穩固,小型至中型貨車市佔率約40%。喜人的是,軟體訂閱量按年增長30%至87.9萬,車隊管理服務為集團貢獻穩定的經常性收入,可見Pro業務兼具增長與防守特性,其全年EBIT指引為65至75億元。

至於電動車業務Ford Model e,收入為12億元,與去年大致持平,調整後EBIT虧損7.8億元,較去年同期虧損8.5億元有所收窄。批發量按年增長10%,惟F-150 Lightning停產影響部分收入。集團正優化第一代電動車產品,並為新一代通用電動車平台及Ford Energy儲能業務作準備,我們預期虧損將逐步收窄,全年虧損指引為40至45億元。整體而言,Blue與Pro業務貢獻集團逾九成調整後EBIT,Model e投資階段性虧損可控。

集團業務受制於批發量及供應鏈,但策略調整成效顯現

福特出貨量按年下跌4%,主要受Novelis鋁材供應限制影響Super Duty等車型。關稅政策持續帶來不確定性,集團預期全年商品價格及關稅淨影響約20億元(高於先前預期)。然而,上文提及的一次性退稅已部分抵銷壓力,Novelis復甦預計下半年貢獻10億元利潤。

集團於12月左右持續推動Ford+計劃,包括成本削減、品質提升及軟體服務擴張。2026年資本開支指引95至105億元(包括Ford Energy 15億元),而Ford Model e未來重點業務儲能系統(ESS)於2026年5月已與能源巨頭EDF Energy確認4吉瓦小時(GWh)的儲能系統訂單,並計劃於五年內將ESS累計產能提升至20 GWh。

我們認為,集團當機立斷改革Model e業務正是令營運表現展露轉機的最大因素,「長痛不如短痛」的EV轉型策略正見成效。加上Blue與Pro防禦性強,軟體業務持續收入將成為長期增長引擎,令人期待。

福特流動性仍充裕,信貸壓力不大

截至2026年3月底,福特現金及現金等價物達258億元,雖然可交易證券減少23億元,但原因為集團賣出部分持倉償債,而整體現金儲備仍達404.9億元;集團亦成功續期180億元企業信貸額度,融資彈性充足(見表一)。雖然首季營運現金流回落11.1%至189.2億元,調整後自由現金流亦錄得流出,但主要受季節性資本開支因素影響,集團全年調整後自由現金流指引維持於50至60億元水平,可見集團仍有相當能力將收入變現。

若聚焦汽車製造業務本身,剔除Ford Credit後的公司債務僅約163億元,相對其現金儲備而言,工業業務實際上處於淨現金狀態,財務結構穩健。

|

億美元 |

2026年第一季 |

2025年 |

2024年 |

|

現金及現金等價物 |

176.5 |

233.6 |

229.4 |

|

可交易證券 |

128.4 |

151.3 |

154.1 |

|

短期債務 |

507.9 |

573.0 |

555.1 |

|

利息覆蓋率(倍) |

8.1 |

-7.3* |

4.7 |

|

營運現金流 |

189.2(過去一年) |

212.8 |

154.2 |

|

資料來源:集團報告、奕豐金融編纂 數據截至2026年3月31日 *註:2025年因退出車用電池開發項目導致的會計減值造成稅後虧損,利息覆蓋率為負值。 |

|||

債券投資

自去年以來,福特發行人及債券信貸評級維持投資級別(BBB-範圍),市場對集團仍有信心。目前,福特的三張美元債券年期為0.4至5.6年不等。此外,Ford Credit亦有年期較短的債券,評級相若,淨到期收益率介乎4.2%至5.3%之間。

福特汽車製造業務基礎穩健,尤其Blue與Pro業務展現強勁盈利能力,信貸風險相對較低。考慮到其營運改善跡象、現金流指引正面及再融資能力不俗,追求穩定收益的投資者可繼續考慮「F 7.450% 16Jul2031 Corp (USD)」及「F 3.250% 12Feb2032 Corp (USD)」,淨到期收益率可高達5.9%,優於大部分同業(見表二)。

表二:福特的美元債券

|

債券 |

發行人 |

年期 |

投資者買入價 |

淨到期收益率 |

|

Ford |

0.4 |

99.6 |

3.6% |

|

|

Ford |

5.0 |

106.4 |

5.6% |

|

|

Ford |

5.6 |

86.3 |

5.9% |

|

|

Ford Credit |

0.9 |

99.9 |

4.2% |

|

|

Ford Credit |

1.3 |

102.3 |

4.8% |

|

|

Ford Credit |

2.8 |

98.4 |

5.3% |

|

|

資料來源:FSMGlobal 數據截至2026年7月15日 |

||||

相關風險

福特面對市場與需求風險,這些風險通常與全球經濟循環、燃油價格與消費者購買力、電動車與自動駕駛技術競爭、跨國市場佔有率變化掛鉤。若新車銷量下降、營收與利潤壓縮、庫存積壓,或需加速技術投資以免失去市場。

集團供應鏈風險不可忽視,包括半導體及鋁材短缺、原物料價格波動及地緣政治影響(關稅、Novelis復甦進度)。這些因素可能損害產能,導致收入減少。集團產品召回及保修成本亦需關注。

總結

福特集團雖然批發量有所回落,但收入仍穩定增長,主要受汽油車及商用汽車業務強勁表現以及一次性關稅退稅利益帶動,令集團成功轉虧為盈。

雖然福特的債務水平維持一定規模,但隨着營運改善、現金流的指引正面和憑藉其優良資產及續新信用額度,集團的信貸壓力並不大。

福特美元債券年期為0.4至5.6年不等,淨到期收益率可達5.9%,適合追求穩定收益的投資者。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|