今年以來,儘管南韓KOSPI指數整體呈現上行趨勢,但市場波動率顯著放大,熔斷頻率亦創下近年新高。我們認為,觸發近期韓國股市熔斷的主要因素更大程度為政策和市場因素,而市場長期向好的基本面並未發生根本性改變。

韓國股市罕見雙熔斷:背後有什麼原因引發KOSPI劇烈震盪?

表一:觸發韓國股市熔斷的條件

|

觸發條件 |

市場措施 |

|

|

第一階段 |

市場指數較前一日下跌8%或以上,且持續下跌時間達一分鐘。 |

全市場暫停交易20分鐘(期間只允許撤銷委託單)。 |

|

第二階段 |

|

熔斷啟動後,市場進入10分鐘集合競價(單一價格叫價拍賣)階段,隨後恢復連續競價交易。 |

|

第三階段 |

|

|

|

資料來源:南韓交易所、奕豐金融編纂。 |

||

南韓交易所為股市設定熔斷機制,一旦跌幅超越特定數值,便需要暫時停止交易。此外,南韓亦實行邊車機制,即以KOSPI 200期貨指數為基礎,如期貨價格相較前一日收盤價波動幅度大於5%,且狀態持續至少1分鐘,便觸發機制並暫停程式化交易5分鐘。

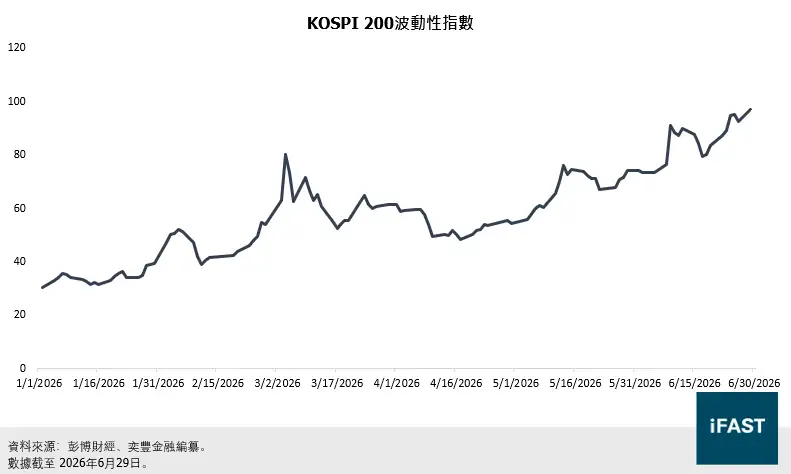

圖一:KOSPI 200波動性指數年初至今走勢

雖然KOSPI走勢整體向上,但南韓KOSPI 200波動性指數持續攀升,顯示在升勢期間市場信心並不穩定。KOSPI 200波動性指數於6月29日達到97.3點,創歷年新高,相比去年同一時期高出305%,南韓股市的波動性仍不容小覷。

政策方面:槓桿ETF引發的監管預警

由於KOSPI指數高度集中在三星電子和SK海力士,金融機構推出多種追蹤單一公司和整體指數的槓桿和反向金融產品,藉此在市場波動中獲利,南韓股市的槓桿程度也因此升至高位。以散戶投資者為主的南方東英SK海力士每日槓桿(2X)產品為例,該基金於6月26日錄得235.5億港元成交,成交額及管理資產規模均超越盈富基金,反映市場對相關產品的狂熱程度。

南韓金融監督(FSS)院長李粲珍於6月23日表示當初准許該類型產品上市是倉促的決定,並持謹慎態度,隨即引發機構投資者對潛在產品監管的擔憂。一旦產品限制落地,或會導致資金被強制撤出,驅使相關投資者開始平倉及抛售。在原有槓桿放大下,此輪抛售的後果尤其明顯,同時證明南韓股市在高槓桿環境下,任何一個利淡消息將會為市場帶來大幅震盪,並帶動市場回調。

市場方面:記憶體需求疑慮與機構平倉壓力

除内部原因外,外在因素亦為南韓記憶體行業增加壓力。蘋果公司於6月25日宣布將上調旗下產品價格,此調整令市場意識到記憶體短缺將推高消費電子產品成本,進而使生產活動放緩並拖累傳統記憶體(如DRAM和NAND)的終端需求。因此,記憶體價格上升對生產商而言並非毫無弊處。此外,Nvidia亦傳出將減少Vera Rubin芯片的產量的消息,由於Vera Rubin主要搭載SK海力士所提供的HBM4,減產或會冲淡原先對HBM4強勁需求的預期,進一步加大股價的下行壓力。

另一方面,機構需要在6月底對現有管理組合進行再平衡。由於KOSPI在第二季度的漲幅超過60%,部分資產組合或出現韓股超配的狀態,單一市場佔比過大亦有可能使有關組合違反資產管理原則或特定要求。以南韓國民年金為例,儘管國民年金公團(NPS)於日前審議通過將國内股票的投資比重從14.9%上調至20.8%。但鑑於南韓股市漲幅有所加速,提高後的資產比重仍有可能會高出該限制。據統計,南韓養老基金在6月17日至22日期間已淨拋售約1.3兆韓元的KOSPI股票,為股市增加抛售壓力。

南韓股市基本面還有支撐嗎?

即使相繼熔斷現象或會在短期内動搖市場信心,但我們認為,是次市場調整更大程度是由外部因素驅動,而非基本面出現問題。

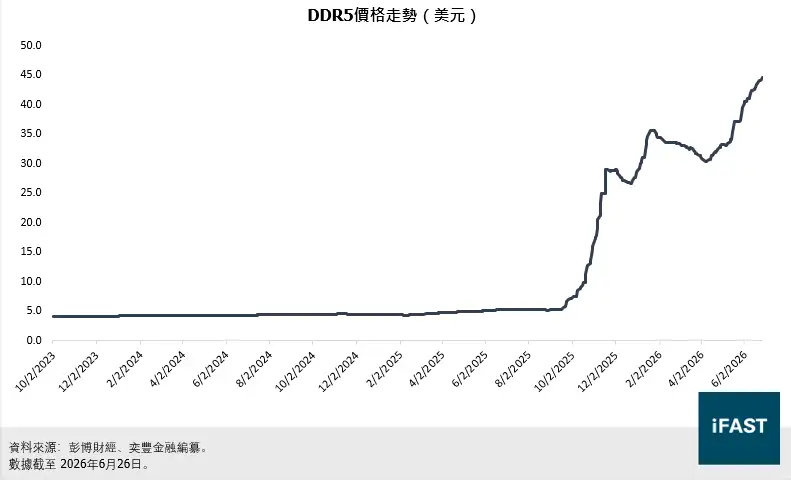

1. 記憶體短缺是長期趨勢

圖二:DDR5價格走勢

除蘋果加價和Nvidia減產引起的憂慮外,SK海力士將資源重新配置至DRAM的消息亦令市場對記憶體週期的延續產生疑惑。事實上,傳統DRAM的需求並未消失,先前集中HBM生產加劇了DRAM短缺,但DDR5需求正在因數據中心建設和消費電子迭代而上升。因DDR5產品價格持續攀升,針對DRAM的資源再分配並不代表SK海力士暫緩HBM發展,而是出於利潤最大化的經營戰略調整。

此外,鑑於三星電子和SK海力士目前上調記憶體供應的空間相當有限,Nvidia對Vera Rubin的減產更多在於降低SOCAMM容量,以滿足更多出貨需求。此舉應被視為Nivida應對記憶體短缺而進行的供應架構調整,而並非整體記憶體需求的回落。

另一方面,南韓政府正與三星電子及SK海力士推動3項超大型計劃,兩大企業預計未來10年內於南韓投入超過2,000兆韓元,包括在南韓興建新的半導體工廠及協助打造南韓大型AI模型訓練設施。該項大規模的投資計劃不但印證了記憶體需求的長期擴張邏輯,更為兩間企業的發展提供背書。因此我們認為,記憶體週期的長期動能仍然穩固,亦不會因近期的市場消息而有所動搖。

2. 槓桿監管於長遠有助降低波動

FSS在產品已大規模普及和指數升至高位後才揚言監管,非但未能穩定市場預期,反而直接引發拋售。儘管槓桿監管會在短期内為南韓股市帶來抛售壓力,從長遠角度來看,對槓桿產品加以規範仍是正確方向。槓桿的本質是放大波動,而過度的波動會侵蝕市場信心、加劇散戶損失。適度的監管有助於降低市場的系統性脆弱性,推動資金以更健康的方式參與市場,為長期可持續的收益創造更穩固的基礎。

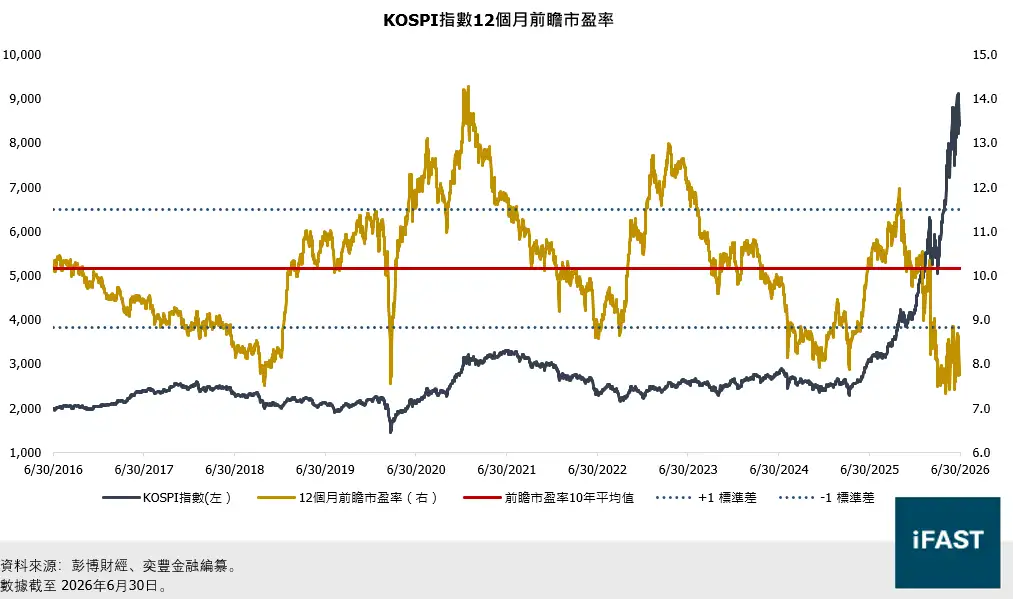

3. 估值邏輯不改

圖三:KOSPI指數12個月前瞻市盈率

總括而言,我們認為是次回調是多項外部因素叠加所催生而成,而南韓股市的增長邏輯並未受到動搖。因此我們維持⟨上調南韓股市星號評級至4星|記憶體以外的敘事能否成為韓股的新催化劑?⟩中對KOSPI盈利及合理市盈率的預測,截至2026年6月29日的潛在升幅則升至30.5%。

表二:KOSPI指數的預測盈利及潛在升幅

|

2025A |

2026E |

2027E |

2028E |

|

|

每股盈利 |

248.9 |

627.6 |

787.2 |

842.9 |

|

每股盈利年增長率 |

19.4% |

152.2% |

25.4% |

7.1% |

|

市盈率(倍) |

34.1 |

13.5 |

10.8 |

10.1 |

|

股息率 |

0.8% |

2.0% |

2.5% |

2.7% |

|

截至2028年底的目標價格(基於13倍合理市盈率) |

10,958 |

|||

|

潛在升幅 |

29.3% |

|||

|

資料來源:彭博財經、奕豐金融編纂 |

||||

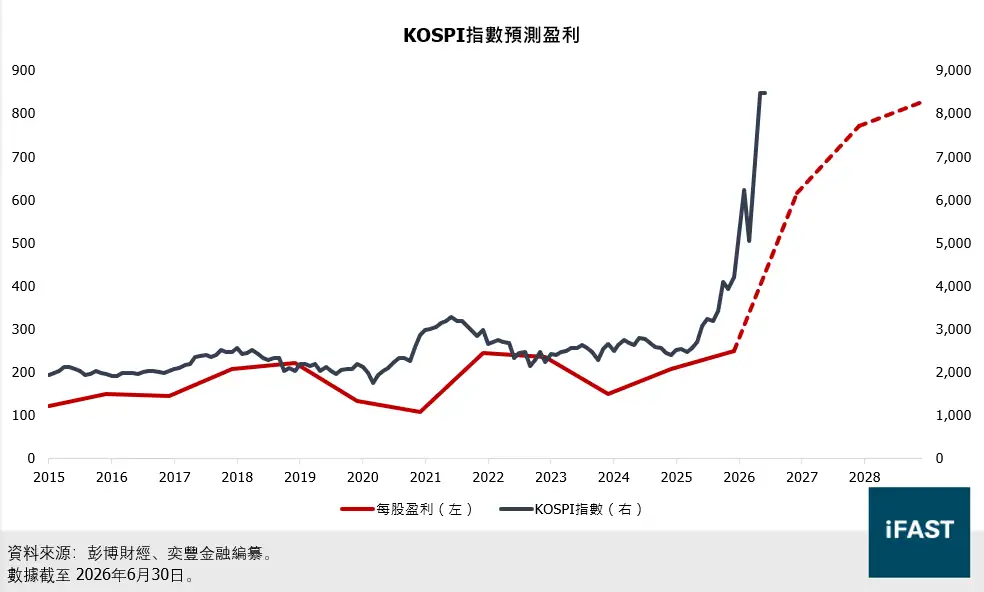

圖四:KOSPI指數預測盈利

表三:相關投資產品

|

市場 |

基金 |

ETF |

|

南韓 |

||