內容重點:

- 就業及通脹數據雙雙超預期,聯儲局維持利率於3.50%至3.75%不變,年內減息機會大降。

- 8比4投票分裂為1992年以來首見,配合3月點陣圖揭示FOMC內部共識瓦解,反映政策路徑不確定性上升。

- 市場解讀為「鷹派的維持不變」,曲線熊市變陡。投資者可控制存續期,着眼於中短年期美國國債。

FOMC會議回顧:數據摘要發布

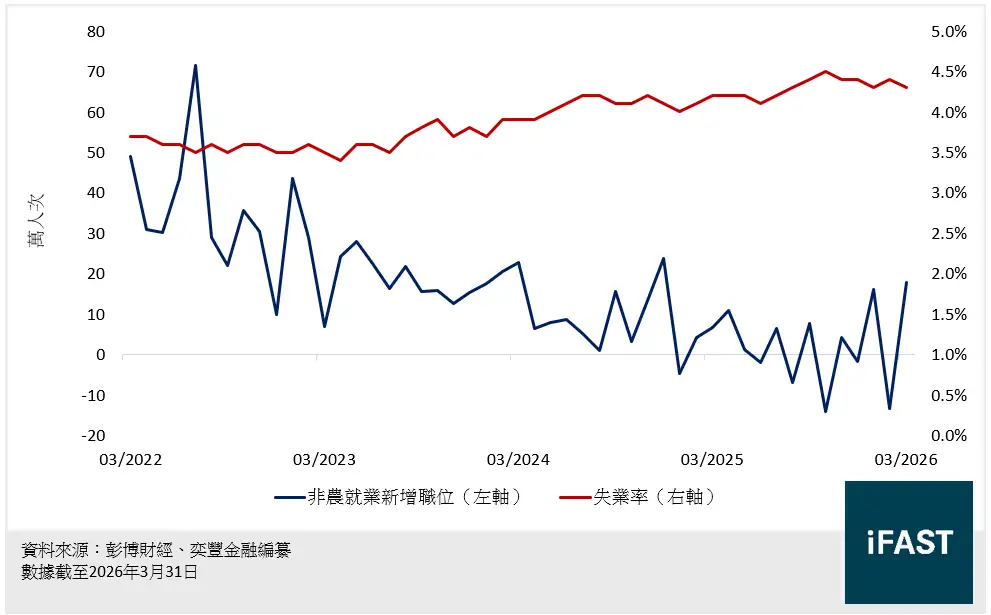

儘管2月的數據略為遜色,聯儲局最新公布的3月的非農新增就業人數為17.8萬,大大超過市場預期的6萬,整體就業形勢仍保持韌性,且失業率稍為回落至低於市場共識的4.3%,可見表現不俗(見圖一)。通脹方面,整體消費物價指數(CPI)按年錄得3.3%,而核心CPI則按年錄得2.6%,地緣政治持續緊張局勢推動能源和住房分類繼續上漲。

圖一:美國非農就業新增職位及失業率

鮑威爾表示,因目前勞動力市場的韌性,加上能源主導的通脹持續存在,聯儲局將繼續維持在3.50%至3.75%的目標利率。

FOMC會議回顧:議息結果大部分符合市場預期,惟對投票分布大跌眼鏡

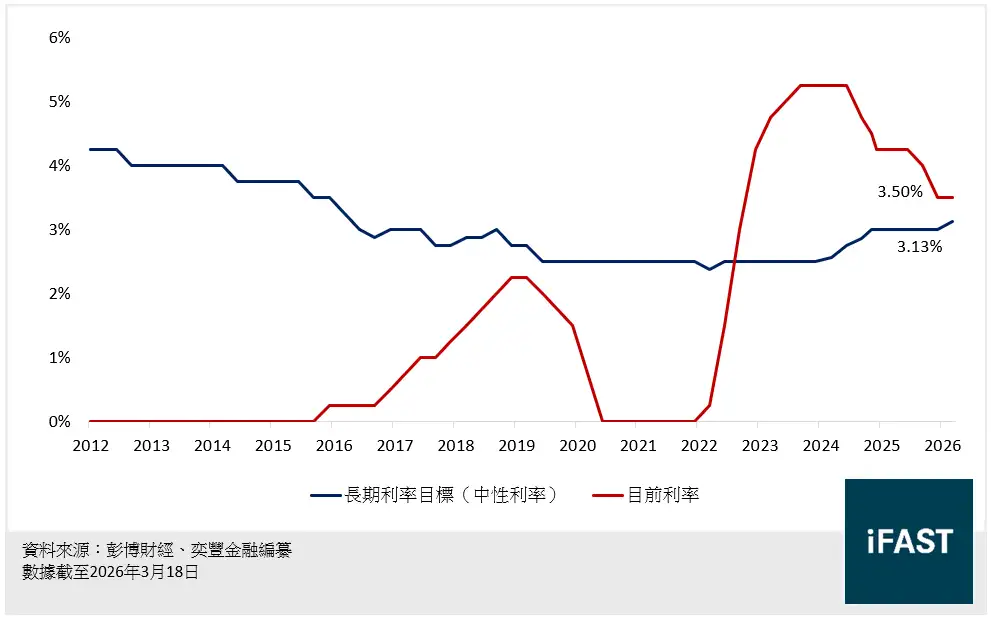

這次FOMC會議的政策結果本身並無太大懸念,但會議的「過程」遠比「結果」精彩。聯邦公開市場委員會將聯邦基金利率目標區間維持在3.50%至3.75%不變(見圖二),此舉早已被市場廣泛預期,市場進一步將年內減息預期降至接近零。

圖二:美國基準利率(下限區間)及中性利率 真正的意外在於投票分歧的廣度。市場原本預期會出現一至兩票異議(主要來自史提芬米蘭(Stephen

Miran),以長期保持鴿派立場著稱),但四票反對的結果遠超預期。這是自1992年10月以來首次有四位官員同時持異議票,對一個歷來以「共識文化」著稱的機構而言,是一個結構性的訊號,以下我們將分析議息會議的點陣圖。

真正的意外在於投票分歧的廣度。市場原本預期會出現一至兩票異議(主要來自史提芬米蘭(Stephen

Miran),以長期保持鴿派立場著稱),但四票反對的結果遠超預期。這是自1992年10月以來首次有四位官員同時持異議票,對一個歷來以「共識文化」著稱的機構而言,是一個結構性的訊號,以下我們將分析議息會議的點陣圖。

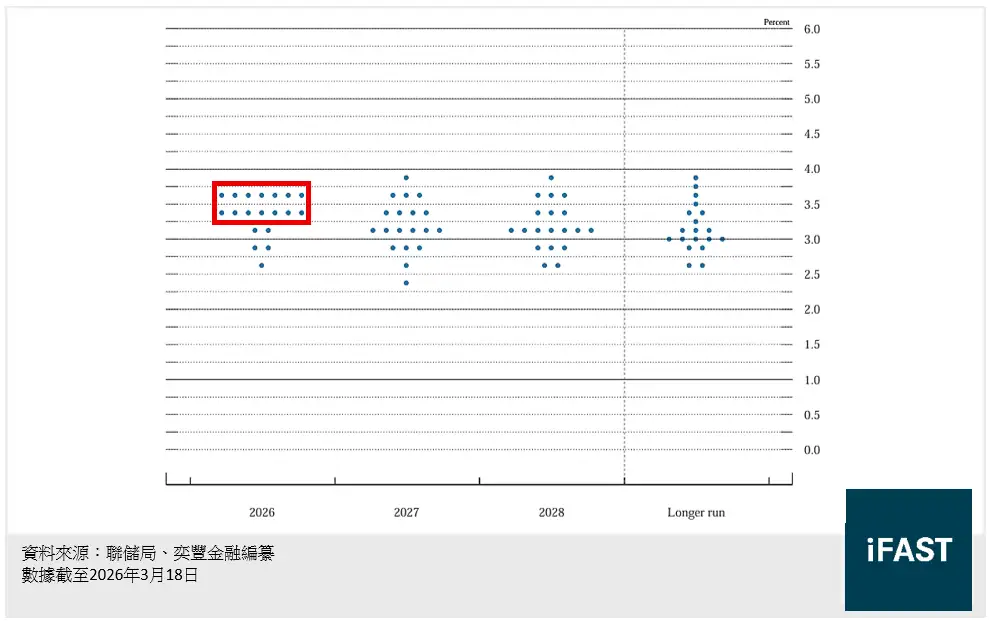

FOMC會議回顧:點陣圖可見聯儲局內部出現明顯分歧,對市場擲下震撼彈

聯儲局最近一次更新的點陣圖為2026年3月(點陣圖於每季度末發布)。3月點陣圖的中位數預測顯示,2026年底聯邦基金利率為3.4%,與去年12月的預測一致,但鮑威爾本人在3月會後已明確指出,雖然中位數未變,但實質上更多理事偏向「按兵不動」(見圖三紅框所示)。從這次4月會議8比4的投票分裂結果,可見自3月點陣圖至今,聯儲局內部已出現更大分歧。

圖三:聯儲局點陣圖

投票結構的細節當中,理事米蘭維持加入聯儲局以來一貫鴿派立場,傾向降息25個基點而投反對票。作為特朗普前經濟顧問委員會主席,米蘭加入聯儲局後一直是最鴿派的聲音。他今年初曾呼籲2026年降息六次,即便修正後仍維持三至四次降息的預期,仍然相當鴿派,他亦認為通脹將在2027年達到聯儲局目標;另外三張反對票分別來自克利夫蘭(Beth Hammack)、明尼阿波利斯(Neel Kashkari)及達拉斯聯儲主席(Lorie Logan)。關鍵在於這三位地區聯儲主席的反對方向與米蘭完全相反:他們之所以投反對票,並非因為反對維持利率不變,而是認為聲明中應移除暗示寬鬆傾向的措辭。可見顯示他們對減息並不熱衷,同時反映理事之間對政策利率取態分歧其實比想像中大。

另一方面,中間派(包括鮑威爾本人)正以微弱多數維持着「審慎觀望」的中間立場。對債市而言,這種分裂格局更具不確定性,這意味着政策路徑將未必會緊隨預測的前瞻指引。在鮑威爾以共識建構為特徵、罕見異議的任期內,他卻以四張反對票結束任期,對下任主席Kevin Warsh而言無疑是個沉重的政治遺產。

鮑威爾留任理事,各方意見不一

另外值得留意的是鮑威爾的留任決定。鮑威爾在記者會上表示,5月15日主席任期結束後,他將繼續以聯儲局理事身份留任,他指出「過去三個月發生的事情(意指特朗普不斷以法津行動干預聯儲局)讓他別無選擇」,因此決定延遲退休。

市場對他的表態有不同反應:一方面,央行獨立性的捍衛理應降低市場對減息預期,壓低長期通脹溢價;另一方面,財政部長貝森特(Scott Bessent)表示,鮑威爾的決定無疑違背傳統。一般來說,聯儲局主席任期結束後通常會從理事會中卸任。聯儲局上次出現如此不尋常的治理動態是在Marriner Eccles主政時期,他於1948年結束主席任期但仍繼續擔任理事直至1951年。這種制度是78年以來首見,可能會為長期國債期收益率帶來潛在波動。

加上會議結束後,白宮乃至特朗普隨即於社交媒體回應鮑威爾有關決定,暗諷他應被馬上革職,言辭甚為不滿。市場更關注政府及聯儲局的緊張關係會否為本就充滿不確定性的利率走向再添變數。

市場對議息結果的揣測

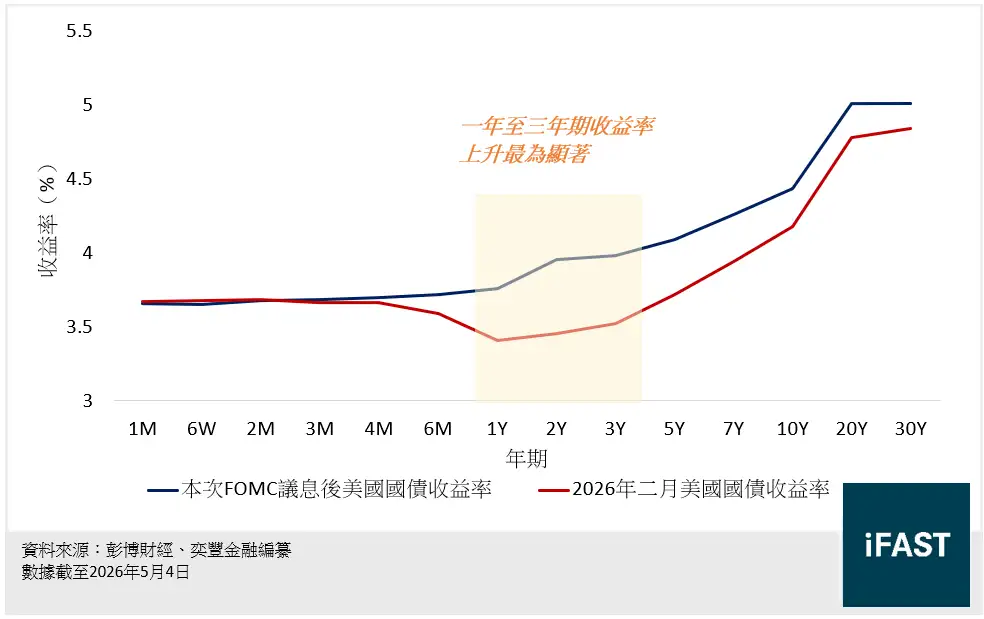

市場解讀這次議息為聯儲局將「維持鷹派」(hawkish hold)。會議後,美國國債孳息曲線已經隨即略向上調整,與今年2月相比,孳息曲線更為陡峭,兩年期收益率上升尤其明顯(由3.5%大增50個基點至4.0%,見圖四),可見市場預料通脹將於兩年內顯著惡化,這也剛好符合我們之前對通脹的預期,內容詳見〈每週債券熱點:利率週期轉向?為加息環境作好準備」〉。

有經濟策略師指出鮑威爾在他作為聯儲局主席的最後一次FOMC會議後聲音應持續審慎,在當前具韌性的經濟增長、頑固的通脹和穩定的就業市場的背景下,並不支持聯儲局減低利率。除非這個景象改變,否則聯儲局將維持觀望。

圖四:

2月及議息後美國國債孳息率曲線對比

FOMC會議回顧:議息對債券投資者的啟示

近期強勁的勞動市場和持續的通脹跡象使聯儲局的決策變得複雜,聯儲局須避免採取過於激進政策,洽如是次會議決定維持利率不變。故此,我們認為債券投資者應著重於控制存續期,免受潛在利率波動的影響,同時對短期內減息持保留態度。

我們維持對中短期投資存續期偏好,鑑於2026年減息的空間降低,目前短年期美國國債收益率仍維持在3%的區間上方,短年期債券收益率保持不俗的吸引力,投資者可著眼於1至5年期的美國國債。

中年期債券相較短年期債券仍提供一定孳息溢價,而近期的利率曲線熊市變陡後,這個溢價亦再度改善。相反,存續期較長的債券對再融資風險和當前利率週期不利因素非常敏感,投資者則要留意價格的波動性更大。以下表一整合了在我們平台上架的中短期美國國債供投資者參考:

表一:中短年期美國國債

|

債券 |

年期 |

到期收益率 |

|

1.5 |

3.8 |

|

|

2.1 |

3.9 |

|

|

3.2 |

3.9 |

|

|

4.0 |

4.0 |

|

|

5.0 |

4.1 |

|

|

資料來源:FSMOne 數據截至2026年5月6日 |

||

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|