'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

自特朗普當選以來,美股展開了強勁升勢,標普500指數自11月4日起升逾4%;當中代表金融板塊的標普500金融股指數和代表小盤股的羅素2000指數表現明顯跑出,分別上升了7%和5%。市場預期特朗普當選、加上共和黨得到參眾兩院的控制權後,新一屆政府將於未來兩年大幅放寬金融業的監管,並且進一步降低個人和企業的利得税税率,刺激了所謂的「Trump Trade」特朗普交易行情。

與此同時,債市卻因債息持續上升而受壓。市場特朗普主張的減稅政策和徵收關稅等措施將令美國政府財赤惡化,並會帶來新一輪通脹壓力。在此預期下,美國十年期國債息率於總統大選後升至4.5%(今年7月以來最高)。

鑑於上述各類資產在美國總統大選後出現顯著異動,本文將探討這些異動背後計入了什麼預期,以及這些預期是否合理,並會闡述我們對各類資產和相關行業的最新觀點。

近期金融股上升背後的預期 升勢是否合理?

首先,市場預期美國的金融監管政策將會出現顯著的放鬆。特朗普於選前表明將會逐步放寬針對金融業的監管條例,包括推翻巴塞爾協議3(Basel III)的資本要求,讓當地銀行業有更多營運空間。自2008年金融海嘯起,環球監管機構縮緊針對銀行業的規管,並透過巴塞爾資本協定三(Basel III)以提升當地銀行的資本儲備金額,同時限制了銀行的借貸能力。美國聯儲局副主席巴爾亦於9月公開表示正考慮為美國中小型銀行放寬資本儲備金額的規管,以推動當地銀行業的板塊。如果新政府廢除這些規定,大型銀行將減少資本儲備,增加放貸和資本營運空間,從而推動盈利成長,同時也為市場(尤其是中小企)增加更多流動性。

由於共和黨已贏得兩院多數優勢,意味着新一屆政府所推動的政府較大機會能夠獲得通過和實現。因此在選舉結果公布後,標普500金融股指數繼續破頂,曾一度觸及828點左右水平的歷史新高!

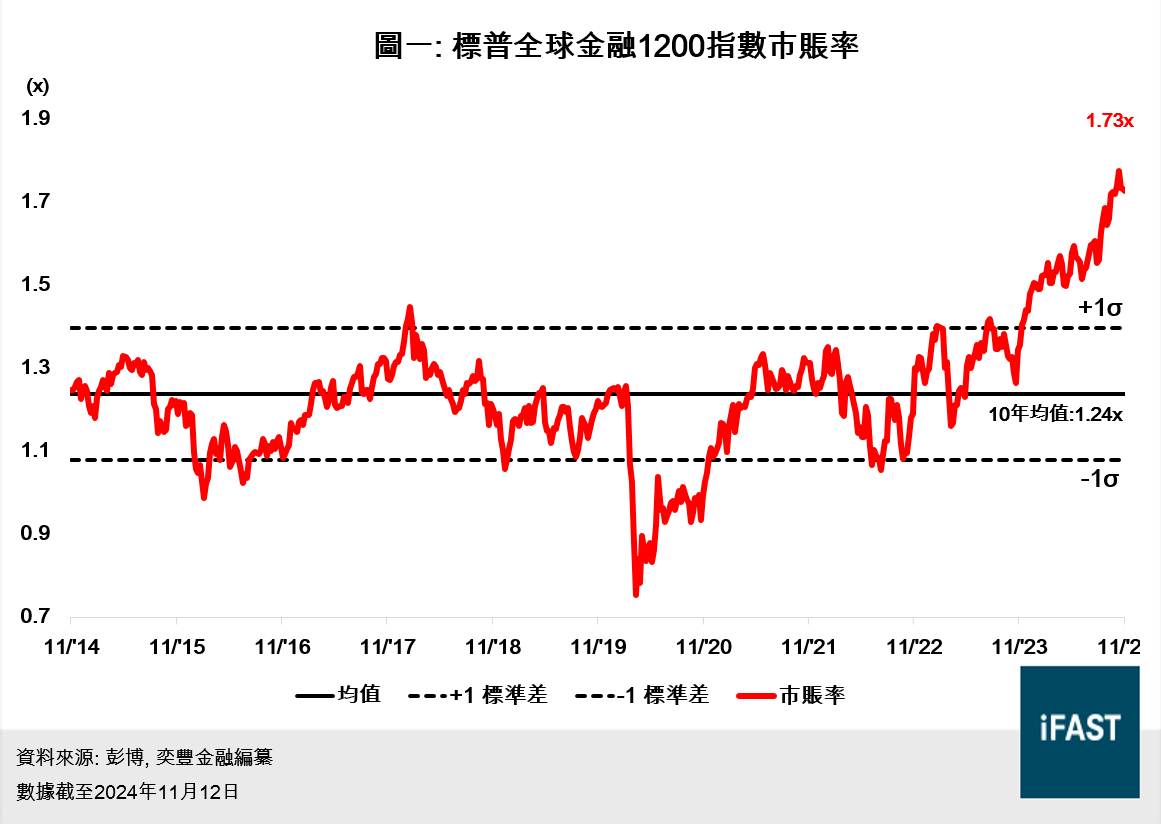

我們於10月底發布了有關下調金融板塊的星號評級至「中立」的文章,並指出估值過高為目前維持謹慎的主因(見圖一)。在監管放鬆的預期下,金融板塊大漲進一步推高估值至近+2個標準差水平。此估值水平意或許已計入了不少政策預期,意味着銀監管放寬的落實不能有太大落差,但我們認為政策走向仍然存有大量不確定性。基於板塊的高估值水平,我們仍維持環球金融板塊的中立觀點。

我們於10月底發布了有關下調金融板塊的星號評級至「中立」的文章,並指出估值過高為目前維持謹慎的主因(見圖一)。在監管放鬆的預期下,金融板塊大漲進一步推高估值至近+2個標準差水平。此估值水平意或許已計入了不少政策預期,意味着銀監管放寬的落實不能有太大落差,但我們認為政策走向仍然存有大量不確定性。基於板塊的高估值水平,我們仍維持環球金融板塊的中立觀點。

對金融板塊持樂觀態度的投資者可以考慮 貝萊德全球基金 - 世界金融基金 (美元) A2 。該基金的主要持倉為我們短線看好的美國投資銀行,包括美國銀行和高盛;該基金亦於2023年錄得較基準指數(MSCI世界金融類指數)更優越的表現。有關基金的詳情,請參閲2024年7月文章(參閲文章)。

「特朗普交易」影響下應否追入小盤股?

另外,美國小盤股過去兩星期同樣受到「特朗普交易」的影響而造好。羅素2000指數年初至今升近18%,而指數於特朗普正式當選下任美國總統後延續升勢,月初至今升接近5%。

投資者憧憬特朗普的税務減免政策將特別利好國内中小企。當中,特朗普的政綱指出其政黨計劃延續上一個任期所落實的減稅與就業法案(TCJA),並進一步降低企業利得稅至20%,而以美國為主要生產地的企業將享有15%的極低企業利得稅。

市場早前憂慮相關法案未能得到參眾議員的支持。如今共和黨獲得兩院多數地位後,預料相關草案將於議會順利通過,而市場預期企業利得税的下調將於未來1-2年為羅素2000指數的成分股帶來額外盈利增長動力。另外,上述的放寬銀行監管的出發點在於解放銀行放貸能力,惠及更多中小企。這與特朗普在過去多次批評聯儲局,甚至希望施加影響,推動更為寬鬆的貨幣政策,其理念一脈相承。

而特朗普宣布馬斯克等人共同領導的「政府效率部」(DOGE),以削減官僚機構、重組聯邦機構,目的不單止降低浪費支出,而且能使政府更有效率,透過打破官僚、減少監管以推動創新的商業項目能夠更快審批。利好的營商環境鼓勵更多企業投資,中小企亦能夠從中受惠。

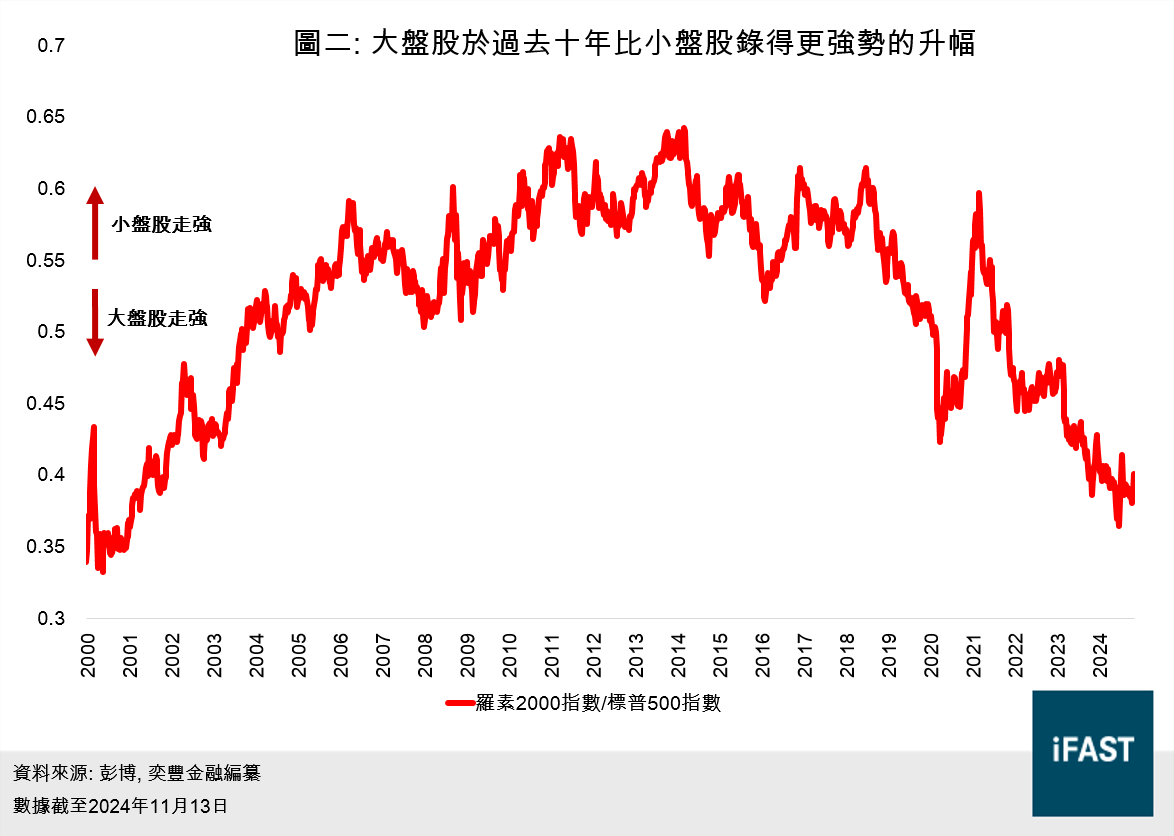

不過,相對小盤股,我們之前發布的文章(減息週期展開 應否轉投美股小盤股?)已經解釋過,截至今年8月底,標普500指數的每股盈利由2022年3月開始整體呈向上趨勢,反之羅素2000指數每股盈利於去年第三季才開始見底回升,較標指遲了一季,説明兩者的每股盈利呈不同走勢。

另外,羅素2000指數在選股上沒有嚴格限制,企業盈利能力差異甚大,而標普500指數成份股皆為實力較強的企業,長期的投資價值或更高。故此,比起小盤股,我們認為大盤股不論在市值的擴大潛力、行業地位、競爭優勢及資產負債表等,均具較大優勢,而我們相信持有這些大盤股中的「優質企業」,將是投資者更為可取的長期投資策略。

十年期債息抽升、通脹預期升溫是否合理?

美國十年期國債息率自九月中觸底後回升至4.5%水平,為今年7月以來最高,當中計入了不少通脹升溫的預期。

特朗普政綱内其中一個惹人關注的政策對中國商品徵收高達60%的關稅,市場憂慮這不但影響兩個最大經濟體之間的貿易,而且更會推高美國的入口產品價格,通脹誓將再次加速。回顧2018年中美貿易戰,當時美國發起301條款調查,並分幾個階段向中國涉及超過3000億美元的商品徵收高達25%關税。由於今次預計關稅稅率更高,而且涵蓋商品更多,預料美國從中國進口商品的價格將有較明顯上升,但是否能夠帶動整體美國通脹則言之尚早。

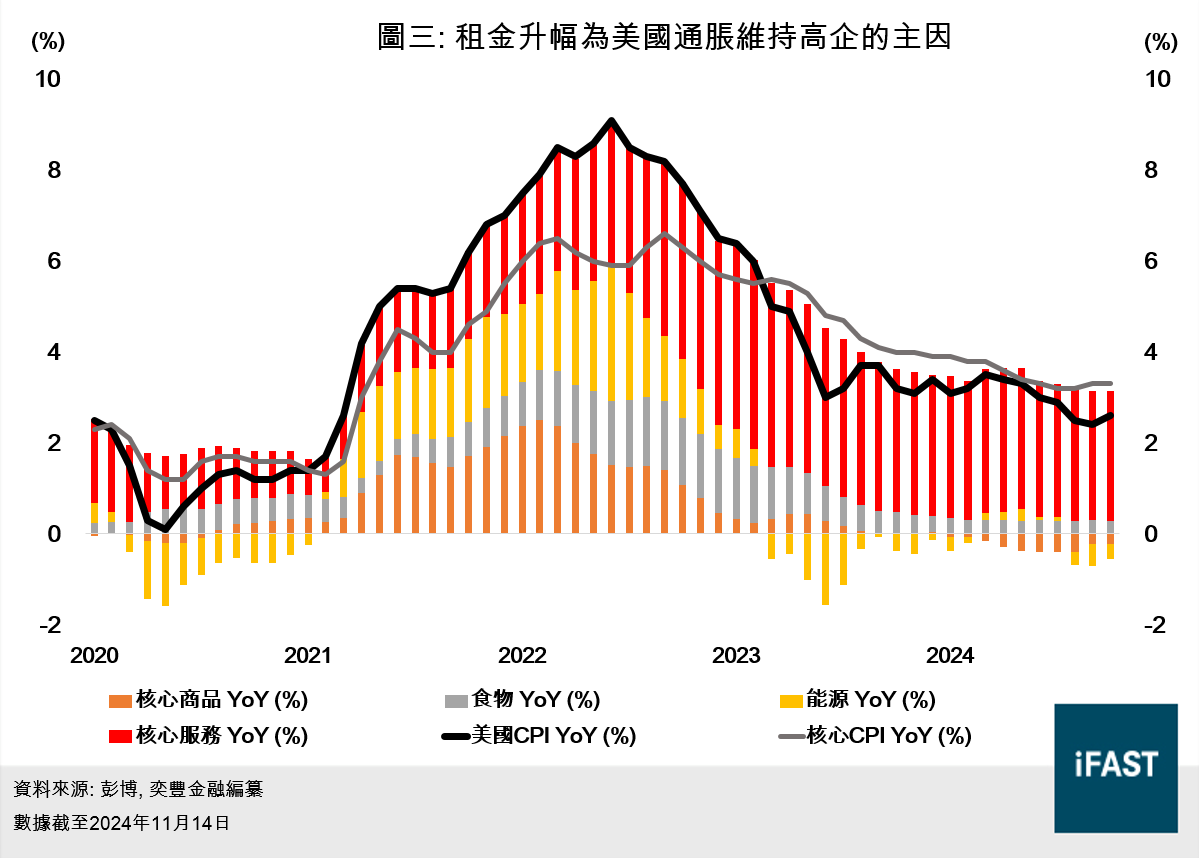

參考上輪中美貿易戰期間的美國通脹數據,儘管被徵收關稅的七大類別商品的通脹有所走高,但整體通脹率卻在2018年-2019年期間卻持續回落,反映美國通脹有其他更重要的主宰因素。

事實上,回顧本輪美國通脹週期(2021年至今),前期受經濟復甦和俄烏戰爭所造成能源價格急升所拉動,但到2022年中時,由工資增長所帶動的核心服務價格持續上升,是美國結構性通脹的源頭。核心服務當中,住房成本佔絕大比重,其次為交通服務和醫療服務。

儘管今次對中國商品徵收關税的規模相估為前所未見,但仍有待更多細節公布和政策落實執行。另外,根據2018年中美貿易戰的經驗,最終整體商品的實際關稅率亦遠低於報導提及的最高關稅率。

此外,市場亦憂慮特朗普的減稅政策將為政府帶來龐大的額外開支,導致赤字急升,最終須以發行更多的國債以籌集資金應對各項擴張性政策,而國債供應上升的預期亦推高了美國債息。但假如減稅能夠刺激經濟增長、經濟規模擴大,加上「政府效率部」減少政府支出的提議,短期陣痛換來長期增長,稅收反而有望於中長期得到改善。

投資啟示

正如前文所說,我們認為不論是誰當選舉,美國政府的目標都是達到經濟增長且創造更多機會給予每一個美國公民以實現其個人的「美國夢」。因此,只要政局穩定,不論誰入主白宮,都不改我們認為美股將受惠於企業創新和數碼經濟所帶來的長期趨勢。

特朗普的組閣和政綱確實有部分令人期待的地方,例如放寬銀行監管、打破官僚低效、減少政府不必要開支和降低企業稅等措施,有助刺激經濟增長和鼓勵企業創新,解放後的經濟增長動能抵消短期的支出減少。回望1995年至2000年科網泡沫期間的美股牛市,其背景就是美國經濟繁榮,美國政府縮減財政赤字,並錄得自1969年以來首個盈餘。

目前市場預期標普500指數的成分股將於未來兩年分別錄得13%和11%的每股盈利增長 (EPS growth) 。行業配置方面, 投資者可以繼續考慮數碼經濟及半導體板塊,因為長遠而言,我們相信前者將受惠於全球性的結構性轉變,而後者將由人工智能的普及和全球數位化的大趨勢所推動。兩者在未來兩年的預測盈利增速將達介乎16%-37%。在長期前景和基本面的考量上,均是值得投資的機會。

相關投資產品

| 市場/行業 | 基金 | ETF |

| 美國 | JPM 美國 (美元) - A 股(每年派息)/ 聯博 - 美國增長基金 (美元) A | SPDR標普500指數ETF (SPY) |

| 數碼經濟 | 駿利亨德森遠見基金 - 環球科技領先基金 (美元) A2 | Invesco納斯達克互聯網ETF (PNQI) |

| 半導體 | / | VanEck半導體ETF (SMH) |