'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

中國人大常委會會議於上周五(11月8日)閉幕,宣佈將新增六萬億元人民幣地方政府債務限額,用於置換存量隱性債務。對於今次央行的救市規模市場大感失望,恒生指數在隨後的交易日開市(11月11日)即跌2%。究竟「六萬億元人民幣」對中國經濟體系有多少影響?市場期待著怎樣的救市措施?

中國最新的救市措施

· 當局在會上宣佈批准6萬億元新增債務限額,全部安排為專項債券限額,並分三年實施,每年兩萬億元以支持地方用於置換各類隱性債務。

· 同時由今年開始連續五年每年新增地方政府專項債券中安排8000億元,補充政府基金財力,專門用於化債,累計可置換隱性債務4萬億元。

· 2029年及以後年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還

即合共增加地方政府12萬億元財政資源解決債務。

以上三大救市措施均針對內地隱性債務問題,而只有第一項六萬億地方債務額度屬於「增量」,其餘則是「存量」資源調配。對於探討六萬億元是否足夠救市,我們要先了解中國地方政府債務和資金來源。大致可分為三大類:地方政府債,這是地方政府具有法定償還義務的債務; 隱性債務,其中以城投債佔最多; 和其他資金來源。

城投債是由於地方政府財政資金不足,以至要從其他途徑集資,故此在1994年一些地區政府進行了投融資本體制創新,相繼建立了融資平台解決資金不足問題。另外,由於一些地方項目如基建及公益性項目盈利能力較低,難以在傳統銀行貸款融資,故此國家支持地方政府設立融資平台,藉此擴大內需促進經濟發展。

減輕地區政府的利息負擔

表一: 地方政府債及隱性債務分別

|

地方政府債 |

城投債 |

|

|

信用評級 |

· 地方政府債務受到法律法規的嚴格監管,信用評等較高 |

· 融資平台通常被視為地方政府的附屬機構,其信用風險相對較高 |

|

市場接受度 |

· 透明度較高,市場接受度較好,融資成本相對較低 |

· 由於其隱性債務的特性,面臨更高的融資成本 |

|

風險溢價 |

· 風險溢酬相對較低 |

· 潛在的財務風險和監管不確定性,可能要求更高的風險溢價 |

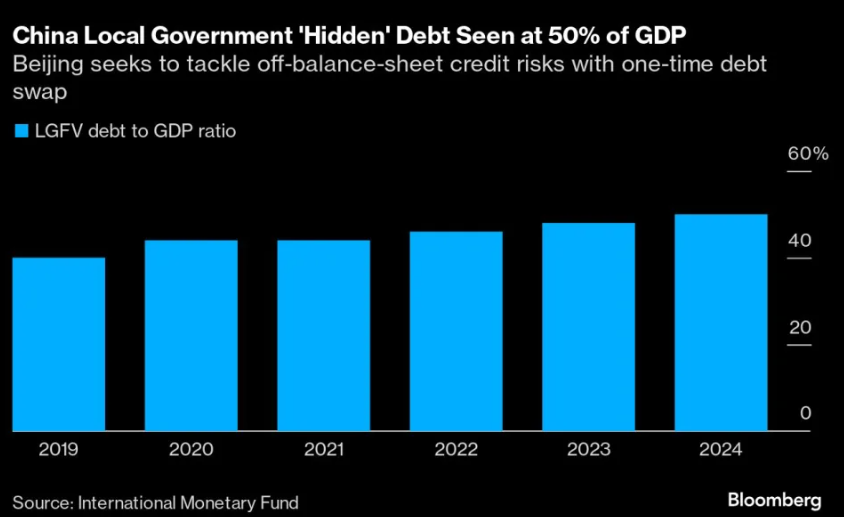

從表一可總結城投債的借貸利率比普通地方債高,故此是次中央開放六萬億地方債務額度是希望擴大地區政府債規模,將隱性債轉為普通地區債以減輕地區政府的利息負擔。截至2023年底,中國城投債總額將達到14.3萬億元人民幣,佔本地生產總值(GDP)的47.6%,國際貨幣基金組織亦預料今年的城投債總額佔GDP 將持續上升近50%。

對於兩種債務息差,地區政府債息率大約是3%,而城投債的息率中位數約5%,故此兩者之間的息差為2%。對於6萬億的債務轉化,按照計算我們預料地方政府3年可節省1200億利息開支。而另外加上其他的救市措施,中央在新聞發佈會上預料此次債務置換將在五年內為地方政府節省6000億元利息。

用2023年底總城投債14.3萬億元人民幣計計應付息率 (5%),地方政府每年需支付約7150億元利息開支,而對於整體債務置換計劃五年內為地方政府節省6000億元利息,平均每年節約1200億元,只相當於16.8%。

我們認為,就現有債務置換計劃,所節省的利息仍然未足救完全改善城投債系統性風險。我們認為這只是中國解釋地方政府債務問題的第一步,而且這項政策並不是市場期待的刺激消費及補貼行業的措施,對內地實體經濟增長或有限,因此在新聞會後市場大感失望。

圖一: 中國城投債對GDP 佔比

M2增長減少阻礙

圖二: 中國M2 按年增長

償還債息是中國政府其中一個重大開支,亦是阻礙內地M2貨幣增長的一大因素。內地M2貨幣增長從2022年開始持續急劇轉弱,主要因為內房銷售弱導致市場流動性大大減低。

而10月M2 增速回升至7.5%,一是債市和理財資金開始向存款回流,投資者風險偏好由避險情緒主導轉向更為積極的資產配置; 二是隨著支援資本市場穩定發展兩項工具正式推出落地,商業銀行向非銀機構的融資增多,對M2增加產生了直接的推動作用。雖然M2 貨幣增長在5月已見底回升,但增速仍維持在歷年低位。鑑於內地第三季GDP仍遜預期,當地零售銷售及製造業PMI仍在增長不隱定,我們仍持續觀望內地經濟數據改善情況。

與2015-2018年新債務置換計劃比較

2015年至今內地共進行了四次化債,而今次規模及模式與2015-2018第一輪的地方存量非政府公債債務置換相似。當時國內經濟處於增速放緩階段,加上08年後溫家寶總理實施的「四萬億元投資計劃」所導致的產能過剩及通貨膨脹未完全消化,政策主線在穩增長和防風險之間取捨,城投有息債務增速先升後降。

而今次我們見內地經濟增速比當時慢,相反地通脹受累於生產者物價下跌而通縮,政策主線以預防風險為主。而內地從2015年開始經歷了4次大型化債舉動,我們可見城投債按年增長從2023年開始已放緩。我們預料本次中央再次投放12萬億債務置換計劃可減低城投債務總額,亦以緩慢速度減輕利息開支,以釋放更多資源日後用於其他經濟刺激措拖。

投資啟示

從今年年初開始中央政府「不惜代價」推出多項經濟刺激措施 (詳細文章),各項的政策均有不同目的。城投債是內地主要隱性債務種類,由於債務總額增速太快,整個系統安全響起警號,中央政府現時需及時處理城投債務多於推出經濟刺激措施。

對於今次6萬億元的地方政府債務金額,是符合我們研究部預期,過去一週中港股市的回調反映投資者過分期待中央政策可即時刺激實體經濟增長,並帶動股市有短期亮麗回報。我們維持對中港股市星號評級為「2.5星」中立觀點,並展望實體經濟增長能得以改善,以支持當地股票市場盈利得到改善,由基本面改善推動股價。

相關投資產品:

|

基金 |

ETF |

|

|

中國 |