'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

今年年初我們向大家分析了南韓市場的吸引之處,並將韓國股票的評級從3.5星上調至4.0星「非常吸引」(點擊查看詳細文章)。隨着首爾綜合指數在今年上半年錄得近5%升幅,究竟現時仍值得投資嗎?

回顧2024上半年指數表現

與2023年比較,首爾綜合指數頭十大權重股行業分布更為分散。科技行業依然主宰南韓股市表現,其中三星電子在指數中佔比最重(超過兩成),上半年回報只有3.3%。第二大權重股則是佔6.4%的SK海力士,上半年回報超過66%,成為十大權重股回報最好的公司。

現時十大權重股中新增了兩間金融公司—KB 金融集團及新韓金融集團,兩者在今年上半年分別升53.4%及26.8%,惟兩者的總持倉比重只有3%,因此升幅對指數影響不大。

另外,可選消費品行業企業亦表現不錯,兩大南韓車企現代汽車及起亞汽車上半年分別升54.83%及38.54%,主要受惠於消費降級令高性價比的車企銷售提升。

其餘的工業、健康護理及物料行業的持倉在上半年卻因經濟增長略遜預期,使這些週期性行業皆有回調,拖累指數表現。

表一:指數十大權重股去年的表現

|

成分股 |

比重 |

行業 |

2024上半年表現 |

|

三星電子 |

21.91% |

科技 |

3.31% |

|

SK海力士 |

6.39% |

科技 |

66.57% |

|

LG新能源 |

3.72% |

工業 |

-23.98% |

|

三星生物製藥 |

3.22% |

健康護理 |

-7.86% |

|

現代汽車 |

2.45% |

可選消費品 |

54.83% |

|

賽特瑞恩 |

2.02% |

健康護理 |

-24.71% |

|

起亞汽車 |

1.98% |

可選消費品 |

38.54% |

|

KB 金融集團 |

1.65% |

金融 |

53.40% |

|

新韓金融集團 |

1.36% |

金融 |

26.75% |

|

浦項鋼鐵 |

1.32% |

物料 |

-24.22% |

|

首爾綜合指數 |

4.79% |

資料來源:彭博及奕豐金融編纂

數據截至2024年6月30日

南韓晶片出口望繼續帶動韓國貿易順差持續成長

儘管韓國第二季 GDP 低於市場預期,但考慮到人工智能發展仍然強勁,美國科技巨頭繼續增加資本開支研發技術,可見外部對其晶片的需求依然強勁。韓國作為半導體生產主要國家,值得注意的是三星和 SK 海力士兩家公司合計佔據了全球 DRAM 市場的 70% 以上和 NAND 晶片產量的 50% 以上,可見國家經濟大大受惠於人工智能發展。

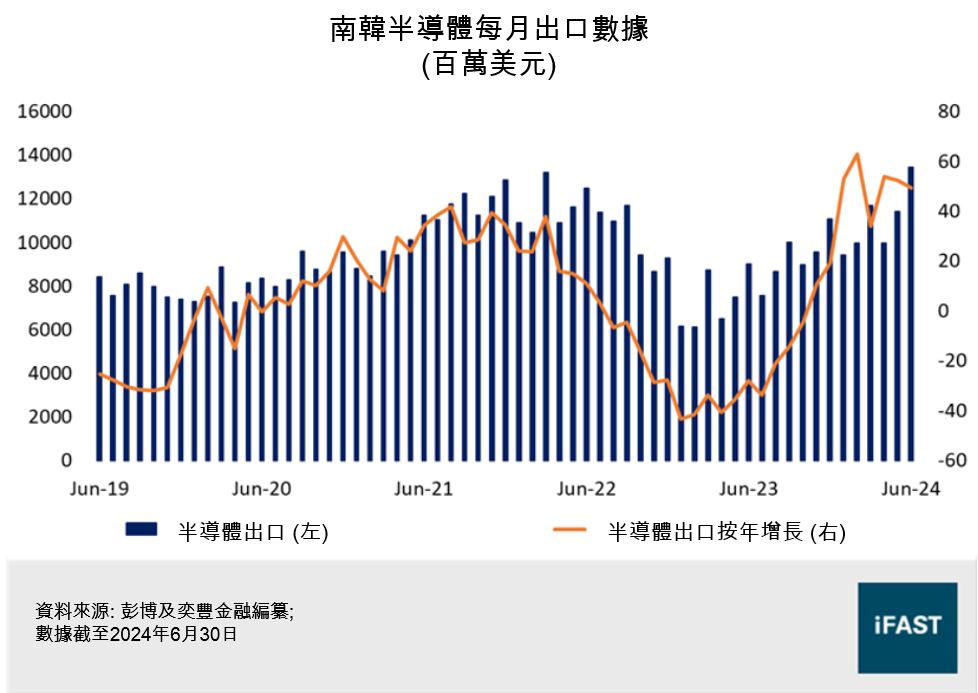

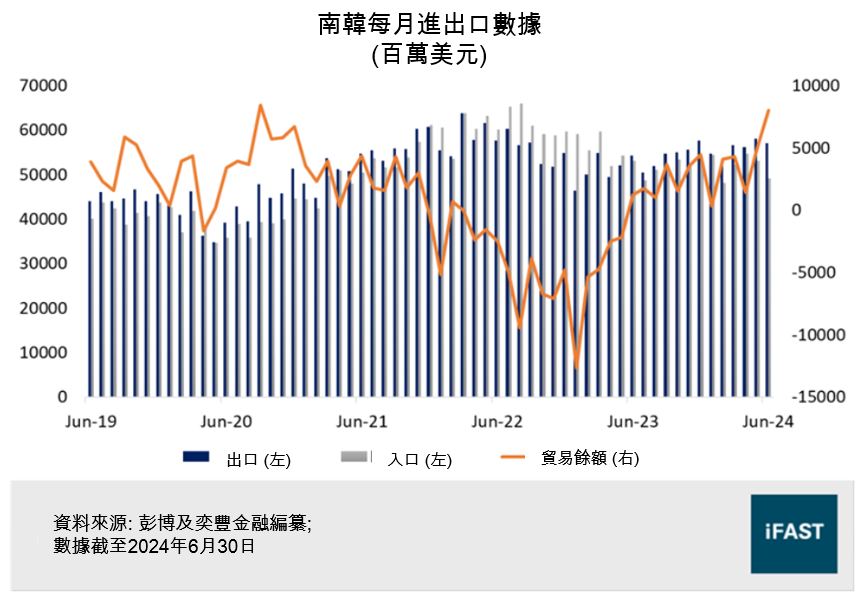

隨着全球人工智能和電動車需求的成長,今年6月南韓半導體出口按年增49.4%至134億美元,主要得益於半導體和充電電池出口增長(見圖一)。當地的貿易順差也飆升至80億美元,為2020年以來的最高水準(見圖二)。由此可見,南韓貿易順差已在去年正式見底回升。並超過疫情前水平,展望未來當地繼續依賴半導體出口帶動經濟增長。

圖一:南韓半導體每月出口數據

圖二:南韓每月進出口數據

南韓股市主要行業在2024下半年盈利增長仍強勁

首爾綜合指數頭三大行業分別是科技、工業及金融。截至8月12日,科技行業的盈利佔整體指數盈利比重近三成,在年初我們預料半導體行業將有超過700%以上增長,主要因上年年頭低基數效應及人工智能急速發展。隨着下半年低基數影響減少,我們重新預測今年科技行業盈利仍高達587%。

其中,指數的第二大持股SK 海力士在今年首季盈利開始按年重現增長,並預料全年亦能實現盈利。除此之外,SK 海力士的營運毛利率亦改善至2022年第三季的水平,預料將持續提高。指數的第二大持股SK 海力士在今年首季開始轉虧為盈,市場預料今年全年亦能實現盈利。SK 海力士擁有高階的半導體生產技術,早於年初宣布將在年內推出1bnm 32GB DDR5 記憶體,特點在於滿足伺服器對大記憶體的需求。就着以上產能技術,SK海力士擁有漲價空間,其中動態隨機存取記憶體(DRAM)產品價格從去年第四季開始逐月調漲,目前已上漲約60%-100%不等。雖然下半年漲幅將趨緩,但仍有15%-20%漲價空間。

透過以上半導體公司業績,我們確切見行業早已擺脫上年的下行週期。儘管市場擔心半導體需求下半年後會否放緩,我們認為對三星電子及SK 海力士這些生產先進晶片的強大企業不會受影響,皆因這些公司已透露,不同科技巨頭已爭先預訂最新型號的晶片,說明技術上的絕對優勢成為了它們的護城河。

表二:首爾綜合指數頭三大行業預測盈利增長

|

行業 |

比重 |

行業盈利佔指數盈利比重 |

2024年預測盈利 |

2025年預測盈利 |

2026年預測盈利 |

|

科技 |

35.28% |

29.59% |

587.16% |

48.25% |

6.91% |

|

工業 |

20.48% |

13.19% |

56.27% |

29.64% |

18.94% |

|

金融 |

10.73% |

18.78% |

18.09% |

6.32% |

6.53% |

資料來源:彭博及奕豐金融編纂

釋除半導體行情疑慮

8月1日,南韓股市受外圍波動影響,在三個交易日內回調11.8%(見表三)。是次回調除了因為日本股市拆倉潮影響外,亦基於市場擔心科技公司研發人工智能的資本開支太大而影響盈利能力,故此科技企業股價首當其衝遭到較大幅度回調,SK海力士及三星電子分別各下跌19.78%至14.9%。但我們曾多次強調我們仍十分看好半導體行業基本面,亦建議投資者不要在恐懼性抱售時跟風,結果在股價下跌後短時間內SK 海力士反彈近三成,市值接近完全收復,而三星電子亦反彈12.3%。

儘管美國大選去向仍然呈較大不確定性,但市場對於總統侯選人特朗普當選後會大程度削弱外國半導體企業盈利的隱憂猶在,惟我們認為這對南韓兩大半導體代工廠的影響將有限。其中一個市場不確定性是美國政府會否大規模取消對外國半導體公司在美國工廠的津貼,因而增加外國企業營運開支。然而,鑑於美國對以上提到的兩大半導體巨頭代工晶片需求極高,若取消對在美工廠的資助,韓企或將大幅度上調高階晶片的售價,令彼此商業關係惡化,故我們認為此可能性不大。

表三:南韓主要持股在8月表現

|

成分股 |

表現(2024年8月1 – 5日) |

表現(2024年8月6-16日) |

|

三星電子 |

-14.9% |

12.32% |

|

SK海力士 |

-19.78% |

27.93% |

|

首爾綜合指數 |

-11.8% |

10.47% |

資料來源:彭博及奕豐金融編纂

南韓股市估值獲救

從表一可見,現時首爾綜合指數十大權重股更換了兩間金融公司,分別是KB 金融集團及新韓金融集團,兩者在上半年均有亮麗表現。另外在工業行業,本地兩大車企現代汽車及起亞汽車亦錄得優於市場回報。以上兩大行業皆受惠於南韓政府新政策而令股值提升。

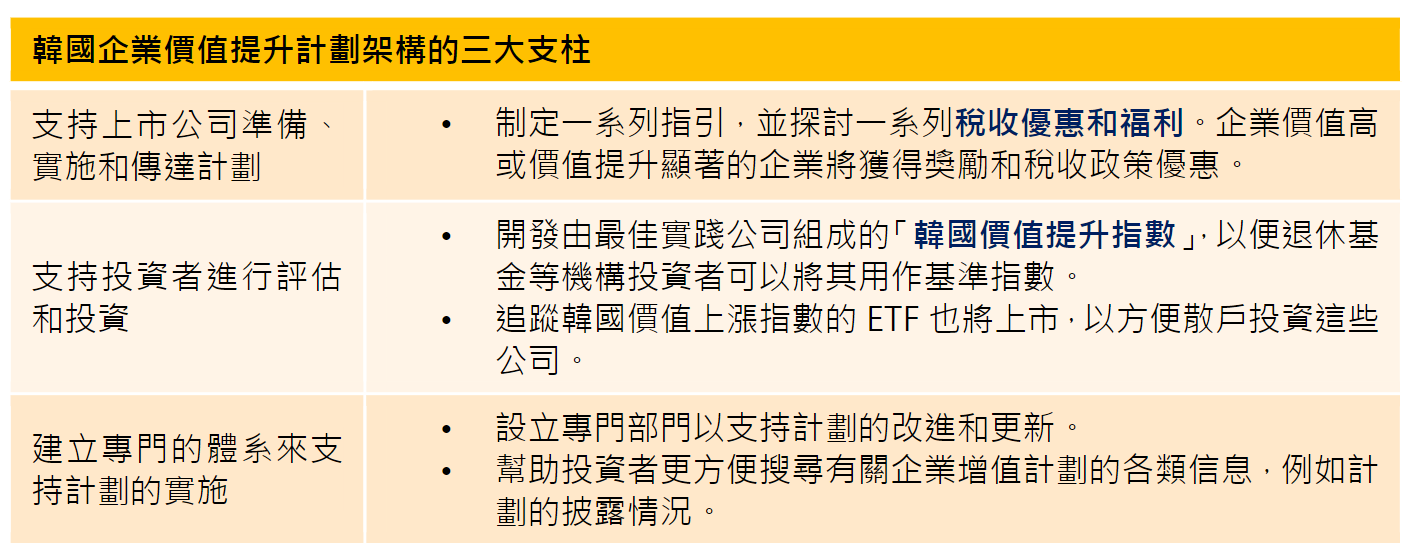

今年2月,韓國政府提出「企業價值提升計劃」,借鑑日本政府以鼓勵企業進行股份回購等方法提升市場估值(見圖三)。計劃中,交易價格低於賬面價值的公司,將被要求自願披露改革情況。而目前可見南韓自1月中旬韓國相關機構披露改革動向後,賬面值較低的板塊,如金融、汽車板塊等大幅造好(見圖四)。

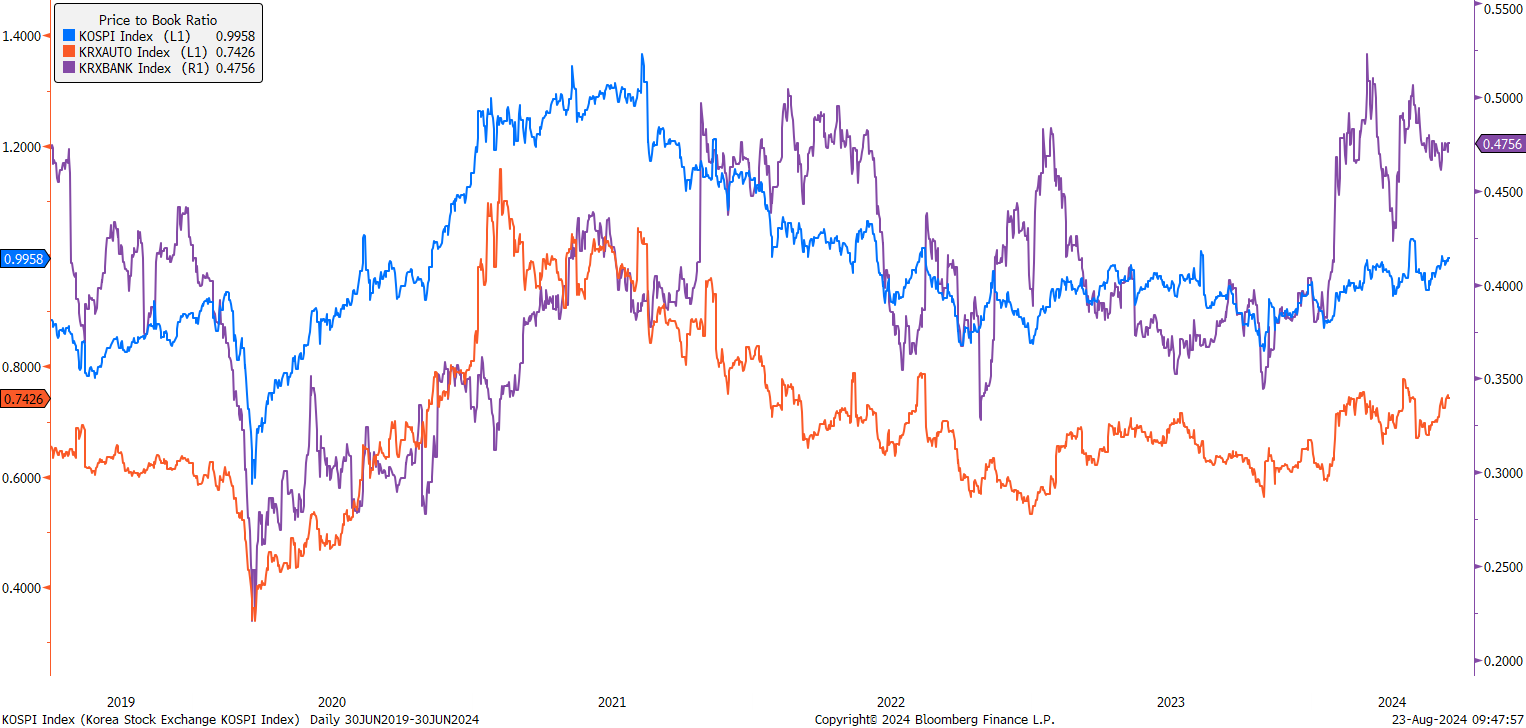

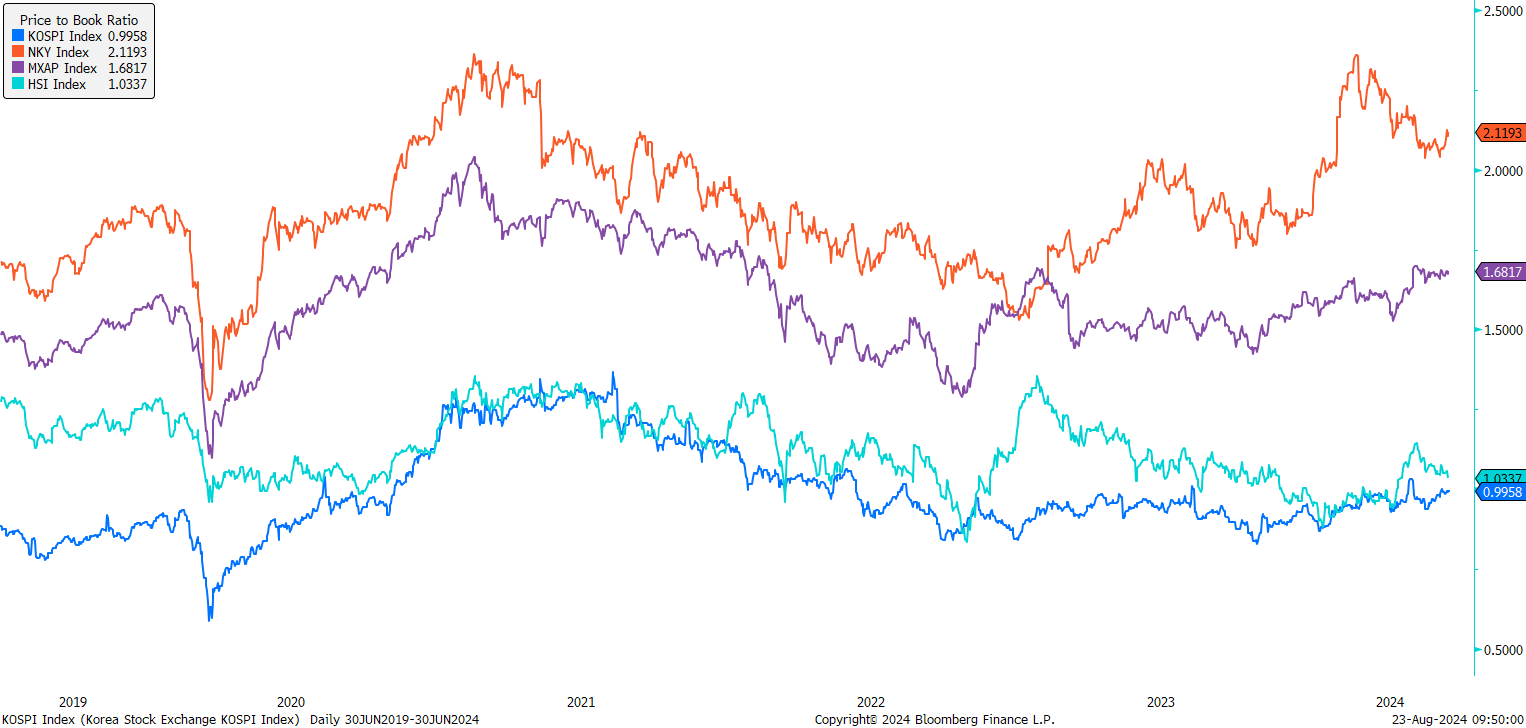

雖然以上兩個行業整體股價回升不少,但首爾綜合指數市賬率仍在低於1x 水平,價值仍在較大程度上被低估(見圖五)。對比其他亞洲市場,南韓股市市賬率持續低於日本、香港及亞太市場(見圖六)。鑑於我們預料首爾綜合指數每股盈利在今年將會有超過五成增長,這意味着股價仍有上行的推動力。

圖二:南韓企業價值提升計劃架構三大支柱

資料來源:南洋商業銀行

數據截至2024年3月25日

圖四:南韓金融及汽車板塊在2024上半年回報亮麗

資料來源:彭博及奕豐金融編纂

圖五:首爾綜合指數、銀行行業及汽車行業市賬率

資料來源:彭博及奕豐金融編纂

圖六:首爾綜合指數與其他市場市賬率比較

資料來源:彭博及奕豐金融編纂

維持南韓股市星號評級至4星

考慮到南韓股市目前有多個利好因素推動股價增長,我們仍然將韓國股票的評級維持4.0星「非常吸引」。

首先,人工智能仍在急速發展起步階段,從大型科技企業的最新業績可見他們持續把資源放在研發及預訂高階晶片上。鑑於南韓正正是運算力高晶片 (包括 HBM及DRAM) 主要出口國,這令當地兩大半導體巨頭持續受惠於熱潮中,預料整體科技行業全年按年增長可逾500%。

另外,當地政府大規模地實行「企業價值提升計劃」,成功為股市帶來估值推動力。鑑於我們認為南韓股市市帳率被低估,一些較嚴重被低估的行業如金融及汽車預計股價會有較大程度反彈。

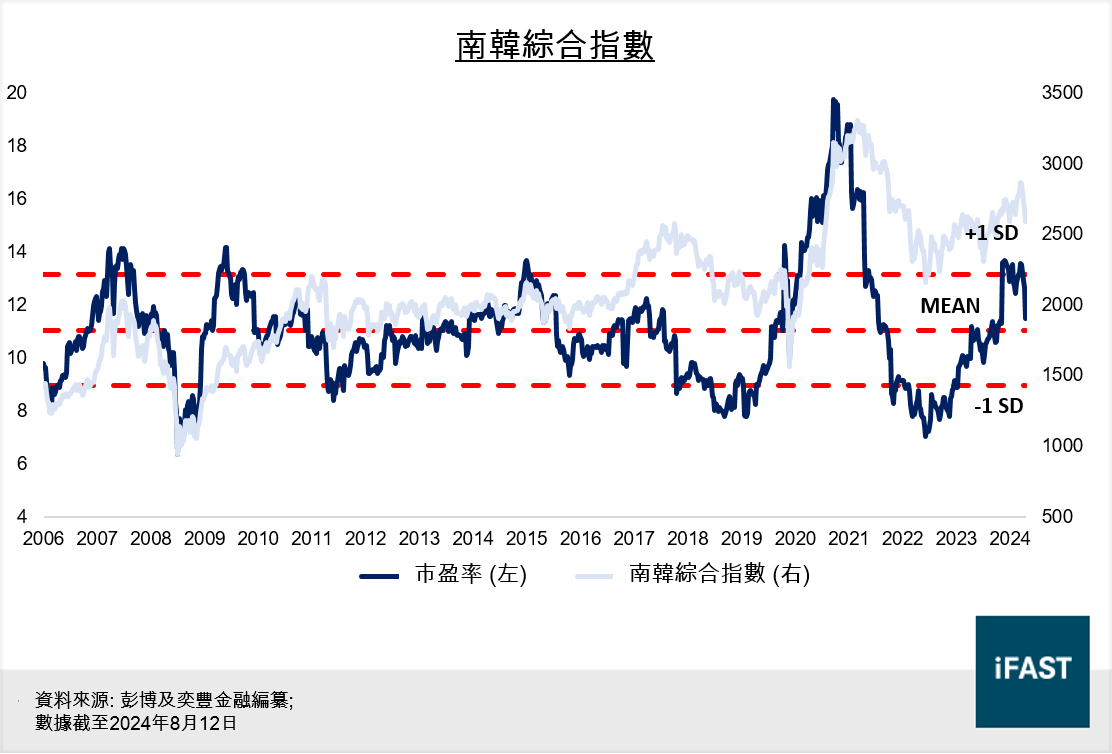

現時首爾綜合指數市盈率接近五年平均值11倍,我們預料未來受以上利好因素推動,合理市盈率可達12倍(見圖七)。根據未來兩年預測每股盈利和12倍合理市盈率,我們預計2026年底的首爾綜合指數目標價為4,333點,意味着約65.5% 的潛在升幅(見表四)。

圖七:首爾綜合指數盈利趨勢圖

表四:隨着半導體需求的復甦,預計韓國股市將出現強勁的盈利增長

|

首爾綜合指數 |

2023 |

2024E |

2025E |

2026E |

|

每股盈利 |

163.27 |

258.43 |

328.61 |

361.09 |

|

盈利按年增長 |

-25.6% |

58.3% |

27.2% |

9.9% |

|

市盈率(倍) |

16.0 |

10.1 |

8.0 |

7.3 |

|

潛在升幅 (基於12倍合理市盈率) |

- |

- |

- |

65.5% |

|

資料來源:彭博及奕豐金融編纂。數據截至2024年8月12日 |

||||

相關投資產品:

|

市場/行業 |

基金 |

|

韓國 |