'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 展望2024年,我們認為債息及利率高企的環境將會維持更久,聯儲局在年內未必會考慮減息,原因分別是(1)通脹將難以回落至 2%、(2)衰退預期逐漸減弱、(3)美債或出現供求失衡。

- 我們相信長年期債息仍有上升空間,因此現時仍未是買入長年期債券的最佳時機。相反,我們繼續看好短年期國債,現時收益率已達到2007年以來最高水平。

- 高投資級別(A級或以上)企業債券投資價值較高,適合尋求額外收益的投資者。

- 雖然我們認為經濟衰退不會很快到來,但在高利率環境下,信貸風險及整體違約率仍會增加,目前環球高收益債券市場的息差吸引力有所不足。

債息及利率高企將維持更長時間

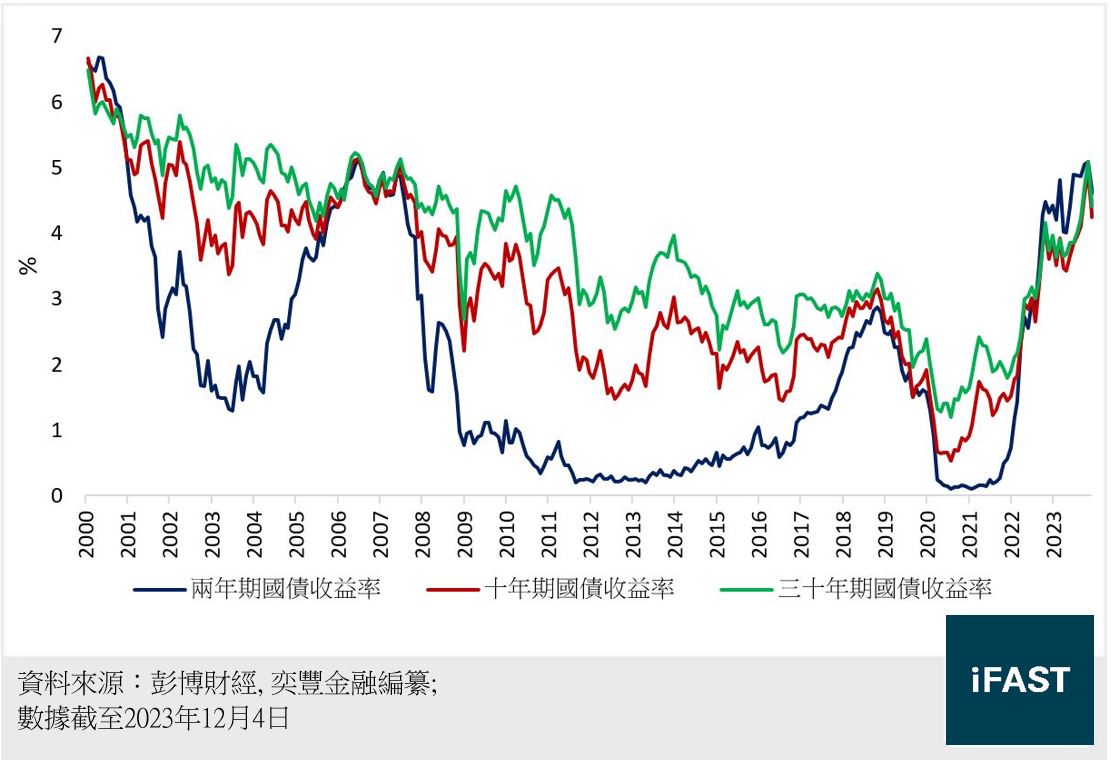

如我們所料,聯儲局在2023年內將不會減息,但無可否認的是,加息週期已經來到尾聲,聯儲局在過去兩年合共加息525基點,不論利率及債息均為2007 年以來最高水平。

而在近月,長年期債息再次迎來大幅波動,十年期及三十年期債息在10月中一度突破5%,其後又回落至4.2%至4.4%水平(見圖一)。其中一個因素,是市場對明年減息的預期回升,目前利率期貨顯示市場普遍預期在2024年底前會減息5次。

圖一:美國兩年期、十年期及三十年期國債收益率

然而,展望2024年,我們卻相信債息及利率高企的環境將會維持更久,聯儲局在年內未必會考慮減息。對此,我們歸納出三個主要原因,分別是(1)通脹將難以回落至 2%、(2)衰退預期逐漸減弱、(3)美債或出現供求失衡。

1. 通脹將難以回落至 2%

我們於2023年的展望中曾提及,今輪通脹是因為早前過度量寬做成的後果,加上大宗商品價格與工資上升,以及「去全球化」帶來的供應端壓力所致。而時至今日,這些結構性通脹因素仍未消除,工資增長速度持續處於4%以上(見圖二),租金、交通、醫療、服裝成本均未見明顯回落,再加上能源價格仍有上行壓力,令通脹情況難以在短期內改善。

圖二:工資增長及WTI油價

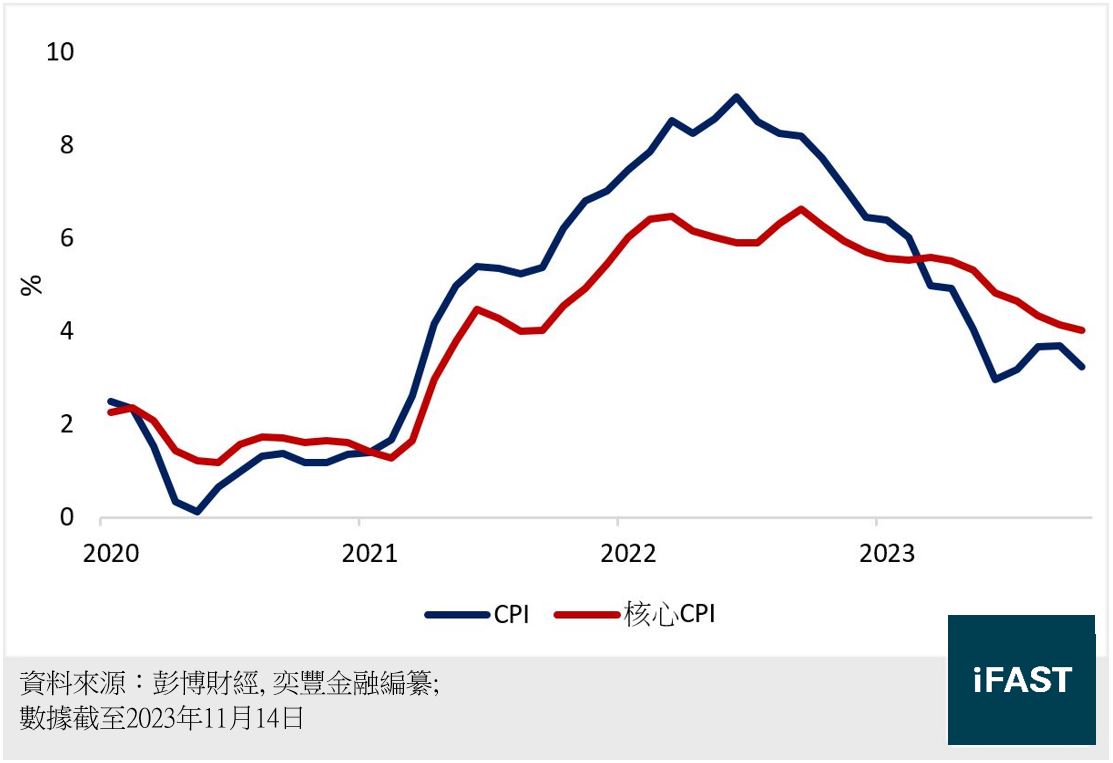

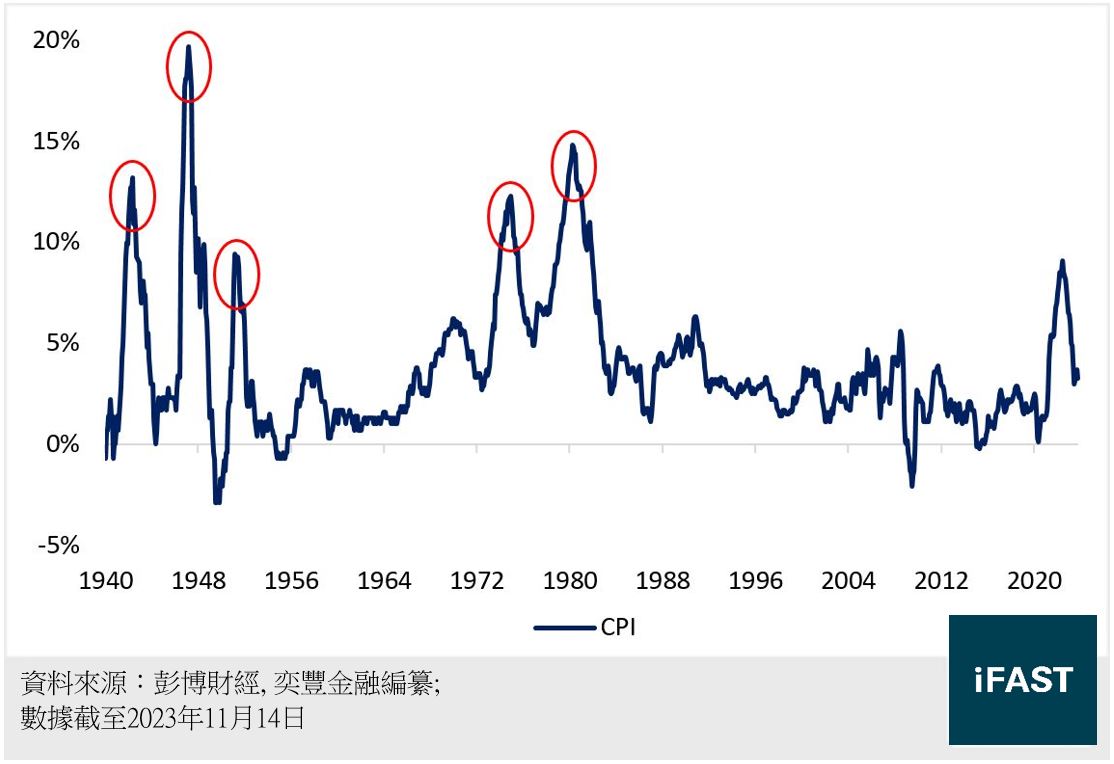

事實上,除了核心通脹率一直較為頑固,並長期處於4%以上之外,整體通脹率在6月觸碰至3%後亦出現反彈(見圖三)。參考以往幾次的高通脹週期,通脹均曾出現反彈(見圖四),因此聯儲局要通脹率回落至2%的目標絕非易事。

圖三:整體通脹率及核心通脹率

圖四:歷史通脹率

2. 衰退預期逐漸減弱

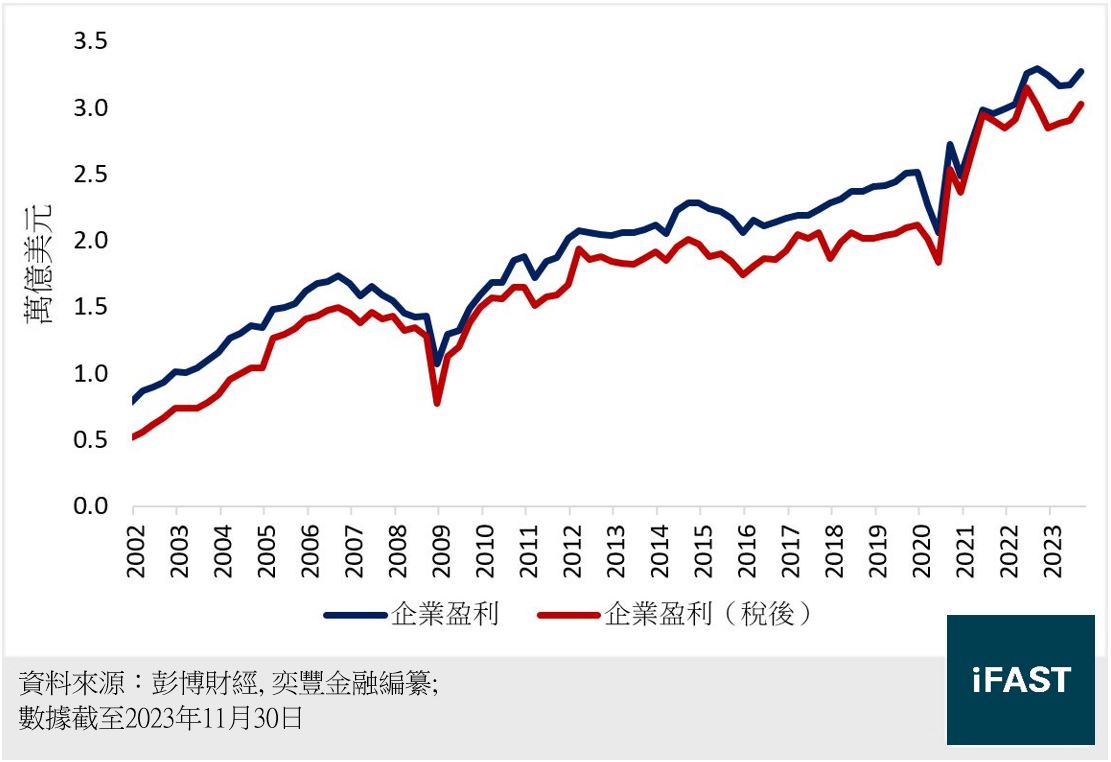

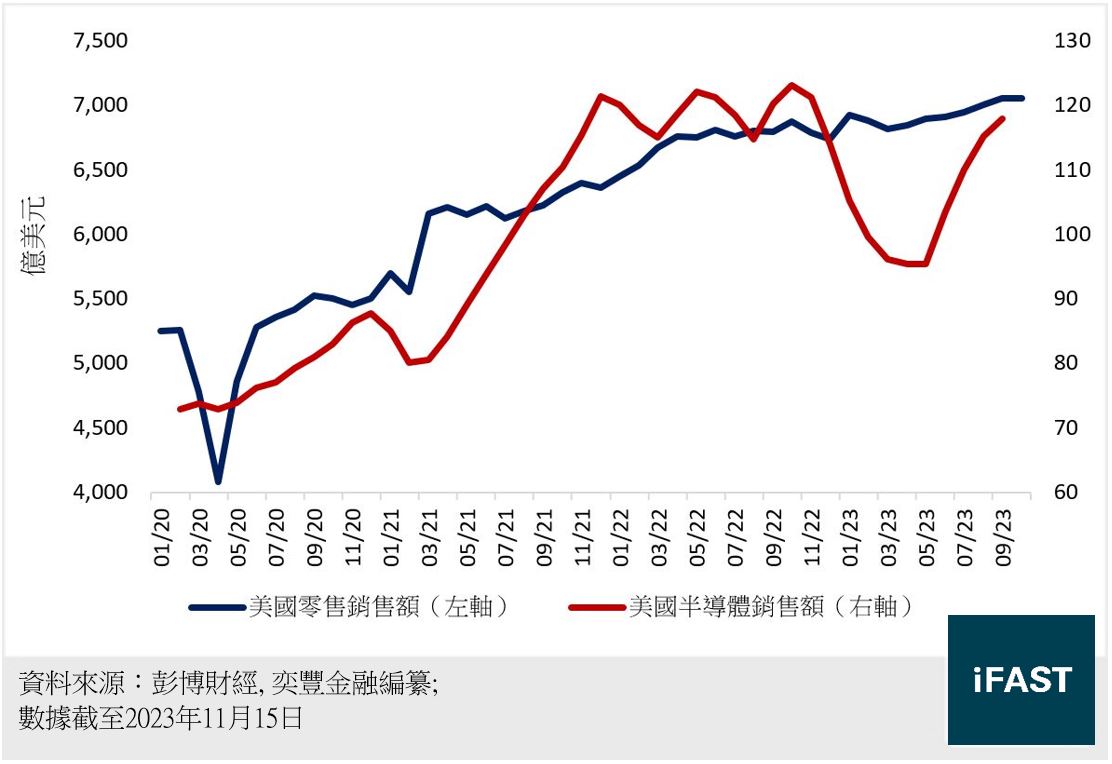

除了通脹之外,我們亦認為美國出現「硬著陸」的可能性逐漸減弱,不論是企業盈利、半導體銷售或零售銷售額等重要數據(見圖五及圖六),均在今年第二季度的短暫下行後迎來強勢反彈。

圖五:企業盈利

圖六:半導體銷售及零售銷售額

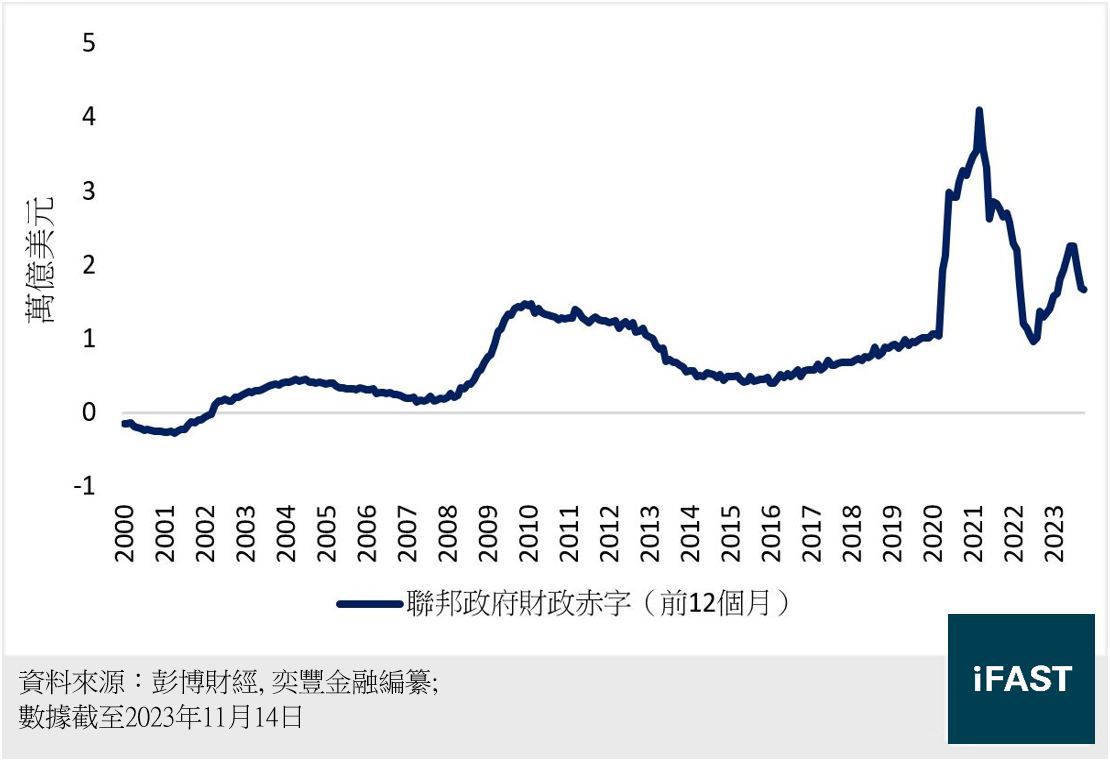

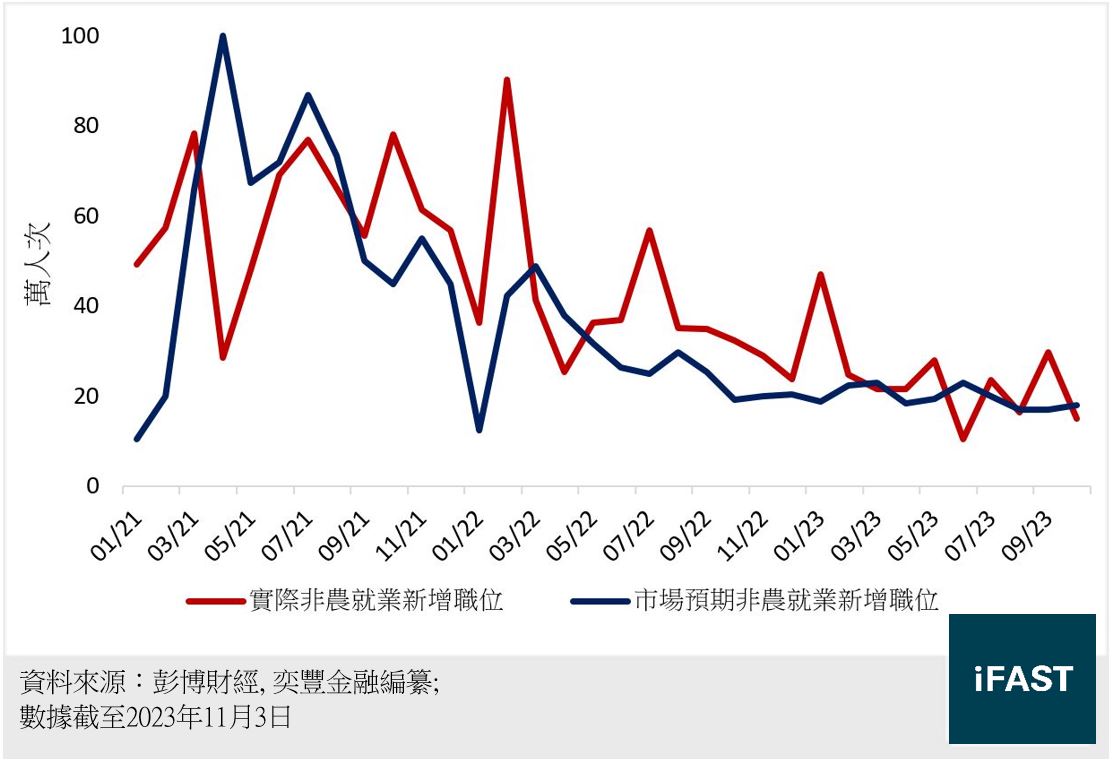

另一方面,在拜登政府大幅增加財政支出之下(見圖七),政府相關的職位新增將會繼續支撐整體就業數字。雖然不少大型科技及金融企業均出現裁員潮,而且近月非農就業新增職位數字看似有所回軟,但平均值仍能一直維持於20萬人次以上(見圖八),高於疫情前的十年均值,反映當地的就業情況仍然強韌,並符合「軟著陸」基調。因此,我們預期衰退未必會於2024 年內發生。

圖七:聯邦政府財政赤字

圖八:非農就業實際新增職位 vs. 預期新增職位

3. 美債或出現供求失衡

而在6月民主共和兩黨達成暫停債務上限的共識後,財政部進一步增加發債量,過去數月的發債規模甚至重返2020年疫情時的高峰。

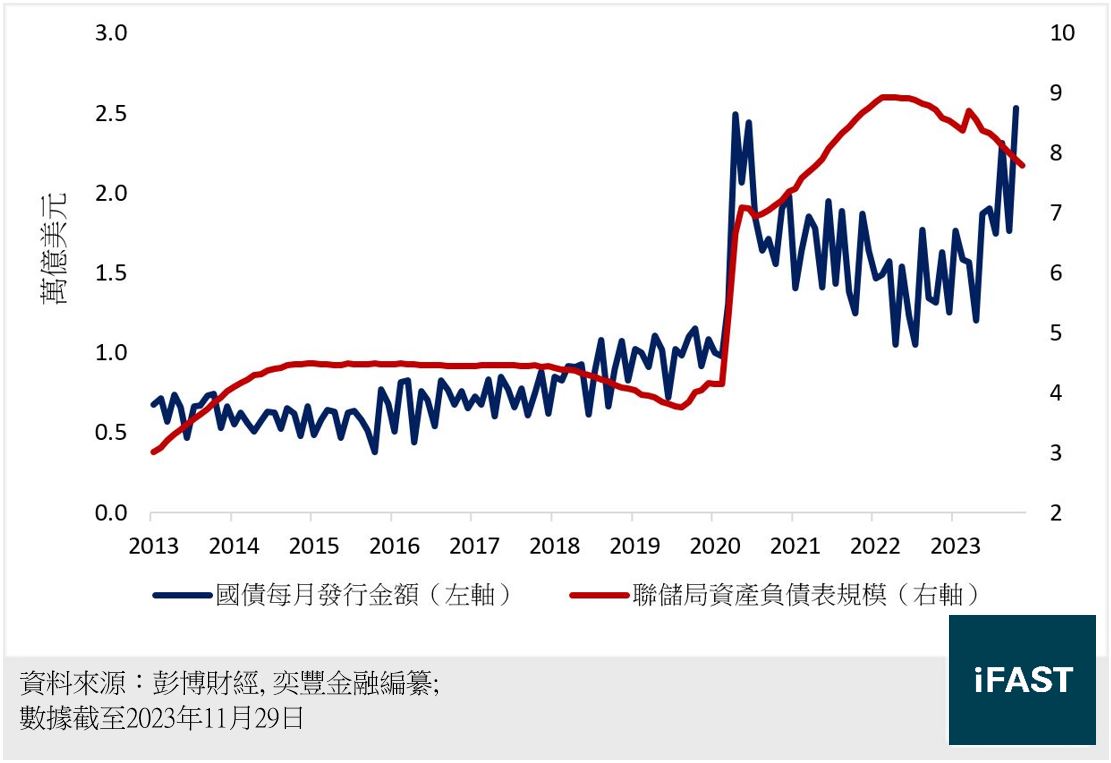

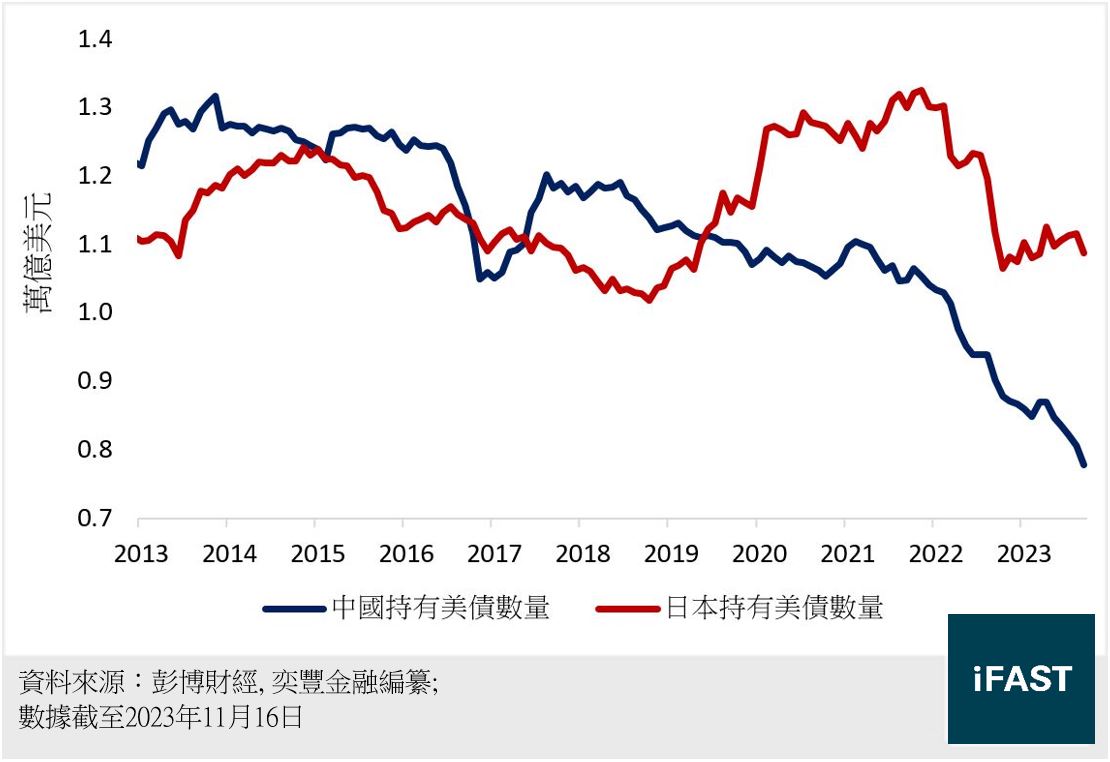

而在未來幾年,政府將會繼續透過發行大量新債,以彌補不斷擴大的財政赤字。但與疫情期間不同,現時聯儲局正處於縮表階段(見圖九),同時中日等美債最大境外持有者均在減持(見圖十),種種因素疊加起來或會導致債價受壓,令實際收益率進一步上行。

圖九:國債每月發行金額及聯儲局資產負債表規模

圖十:中國及日本持有美債數量

長年期債息仍有上升空間 繼續看好短年期國債

目前來說,孳息曲線相比12個月前出現向上移的跡象,但倒掛情況仍然嚴重(見圖十一)。而雖然財政部最近正嘗試發行更多短債,但我們仍然相信曲線正常化的下一步將會是由長年期債息繼續上升而推動。

圖十一:美債孳息曲線

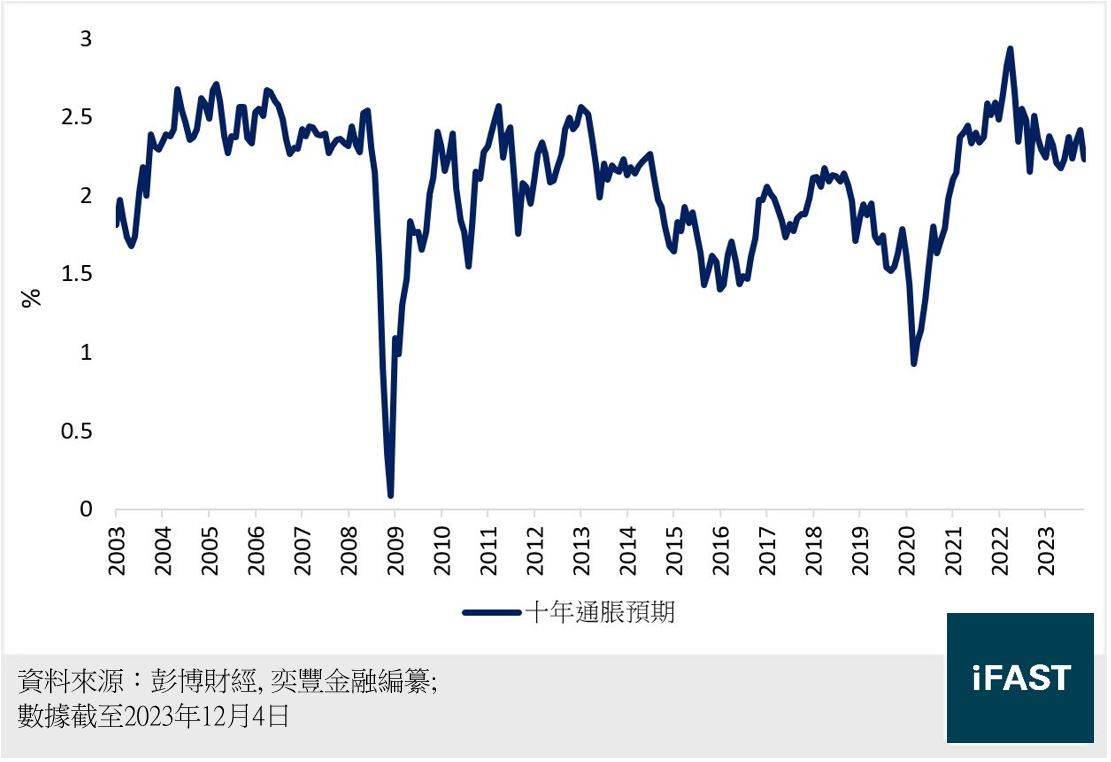

事實上,以十年期債息為例,雖然在10月曾一度觸及5%,但這段時間的通脹預期(名義收益率 – 實際收益率)卻一直低於2.5%(見圖十二)。假如市場發現高通脹將會比想像中持續更久,通脹預期將會迎來一波快速攀升。

圖十二:十年通脹預期

若以更高的通脹預期,加上中性利率及期限溢價作估算,十年期債息達到5%以上屬於合理水平,甚至有機會觸及6%,因此現時仍未是買入長年期債券的最佳時機。

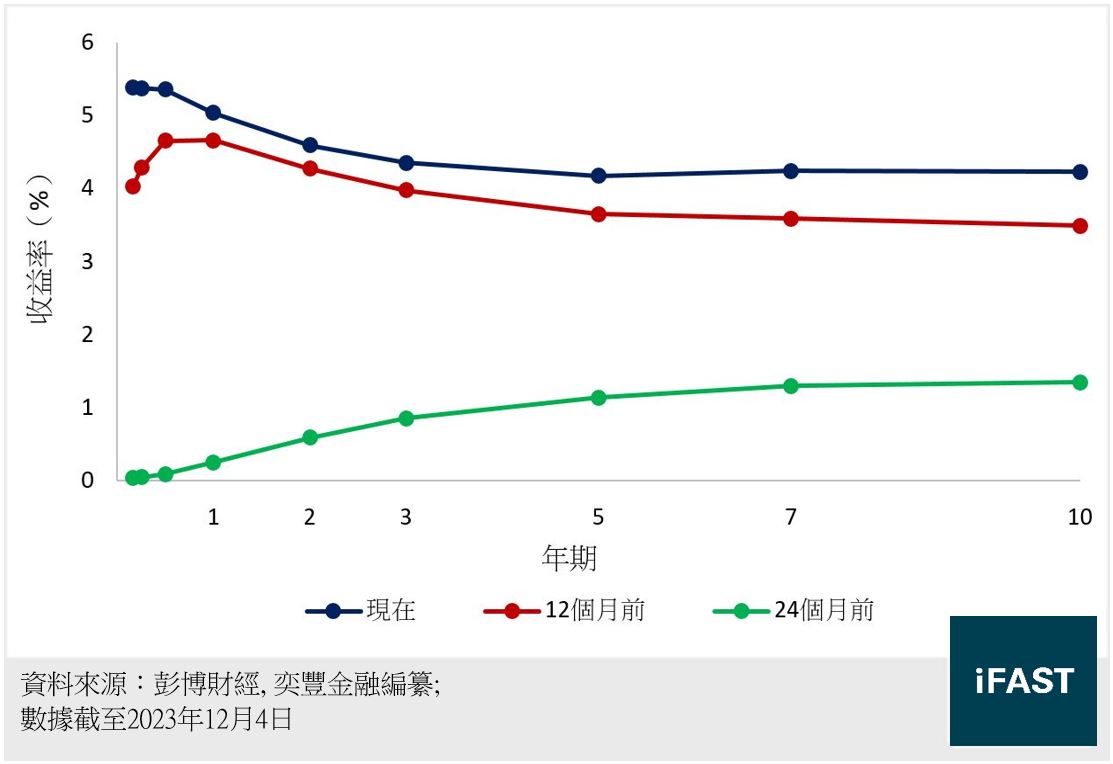

相反,我們更為看好兩年內到期的短年期美國國債,基本上均能提供5%以上的收益率,相信適合追求穩定且不俗回報的投資者(見表一)。

表一:美國國債收益率

| 年期 | 到期收益率 |

| 6個月 | 5.4% |

| 1年 | 5.0% |

| 2年 | 4.6% |

| 3年 | 4.3% |

| 5年 | 4.2% |

| 7年 | 4.2% |

| 10年 | 4.2% |

| 資料來源:彭博數據 資料截至2023年12月5日 | |

(對投資美國國債有興趣?立即前往國債即Trade,提供超過二十張不同年期美國國債的即時交易服務,享受投資債券的無縫體驗!)

企業債券息差仍然偏低 高投資級別債券吸引力更勝一籌

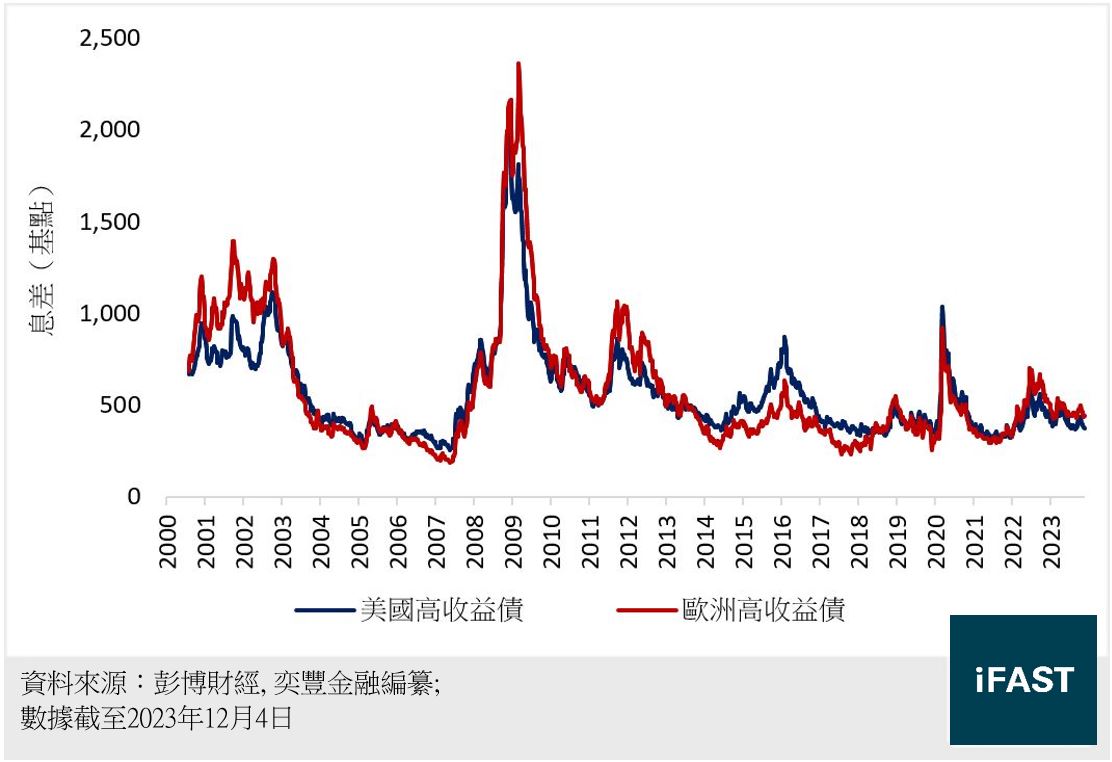

雖然我們認為經濟衰退不會很快到來,因而未必會出現違約潮。但在高利率環境下,美國高收益發行人近月的平均發債成本已經上升至8%水平,意味着企業的盈利能力有必要再提高才能彌補利息方面的負擔,因此信貸風險及整體違約率仍有很大機會增加。所以目前來看,歐美高收益債券息差的吸引力不足(見圖十三)。

圖十三:歐美高收益債券息差

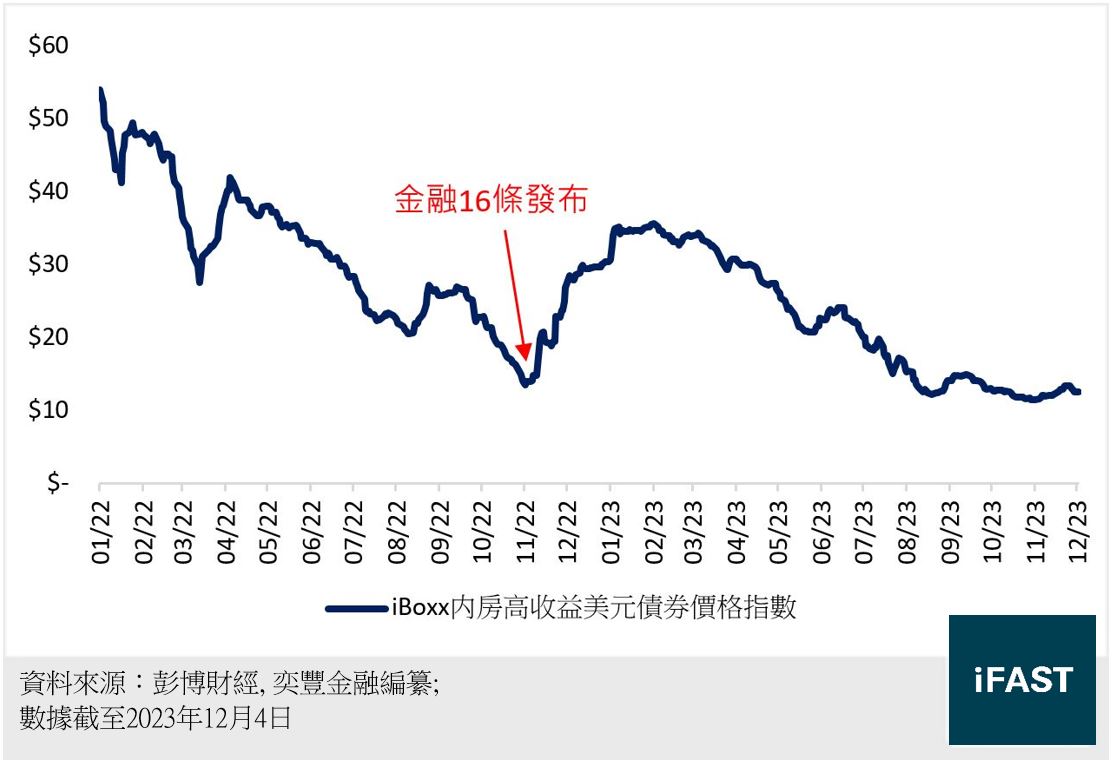

而亞洲高收益債券方面,目前仍受限於中國各行業的債務危機,即使最近內地監管機構頒布「三個不低於」新政,或許會如去年「金融16條」一般,令內房債券迎來短暫反彈(見圖十四),但我們認為整體不確定性仍然相當高,並不適合以利息收入為目標的債券投資者。

圖十四:iBoxx內房高收益美元債券價格

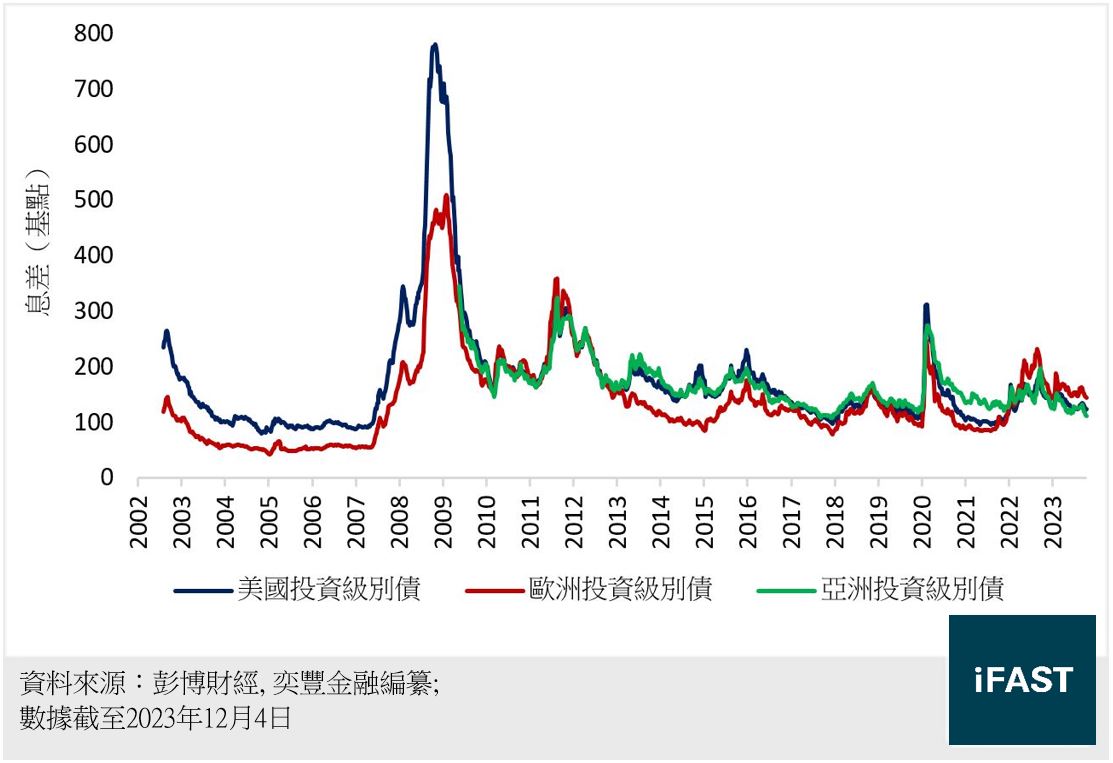

投資級別債券方面,現時美國及亞洲的投資級別企業債券息差約110至130基點,在歷史水平來看較低(見圖十五),但考慮到收益率已經達到2008年以來的高位,部分高投資級別債券(A級或以上)及存款證等工具的信貸風險更低,對於希望尋求美國國債以上額外收益的投資者來說是一個不錯的選擇。

圖十五:環球投資級別債券息差

總結

展望2024年,我們相信債息及利率高企的環境將會維持更久,聯儲局在年內未必會考慮減息,原因分別是(1)通脹將難以回落至 2%、(2)衰退預期逐漸減弱、(3)美債或出現供求失衡。

我們相信長年期債息仍有上升空間,因此現時仍未是買入長年期債券的最佳時機。相反,我們繼續看好短年期國債,現時收益率已達到2007 年以來最高水平。

企業債券方面,高投資級別(A級或以上)債券投資價值較高,適合尋求額外收益的投資者。雖然我們認為經濟衰退不會很快到來,但在高利率環境下,信貸風險及整體違約率仍會增加,目前環球高收益債券市場的息差吸引力有所不足。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|