- 半導體是今年最受市場注目的板塊之一,但在龍頭股累積龐大升幅後,投資者亦開始尋找大型權重股以外的機會。

- 宏利環球半導體機會基金刻意避開英偉達、台積電等巨企,主力布局設備、高速連接、電源及檢測等「第二梯隊」企業。

- 不過,基金收費及波動均較高,改組後往績亦較短,其主動選股能力仍有待時間驗證。

半導體無疑是今年最矚目的板塊。費城半導體指數今年大幅上升超過8成,行情十分熾熱。投資者除了直接買賣個股,亦可透過SMH、SOXX或Global X亞洲半導體ETF(HKEX:3119)等ETF配置半導體產業。相比這些被動ETF,市場上有沒有以半導體為主題的主動基金可供選擇?本文將介紹FSM平台上唯一純半導體主題基金—宏利環球基金—環球半導體機會基金(美元)AA,從基金背景、投資策略、與主要半導體ETF的差異、表現與風險到行業前景,逐一拆解其投資價值。

宏利環球基金概況:舊瓶新酒,團隊一脈相承

宏利環球基金-環球半導體機會基金前身為「宏利環球基金—美國小型公司基金」,並於2025年2月17日重組為現時的環球半導體策略,同年3月在香港推出,以人工智能(AI)帶動的半導體長期增長為核心主題。這類由既有基金轉型而來的安排在基金業並不罕見,但投資者需留意,各平台顯示的長期資產淨值(NAV)走勢包含改組前的舊策略表現,因此評估本基金時,應以改組後的投資紀錄及業績為主要參考。

截至2026年5月底,基金規模約1.81億美元,規模不大。另外,基金屬主動型基金,選股不需跟蹤特定指數,投資操作較具彈性,但表現亦更依賴基金經理的主動選股能力。

表一:宏利環球基金-環球半導體機會基金(美元)AA的基本資料

|

項目 |

基金內容 |

|

基金名稱 |

宏利環球基金-環球半導體機會基金(美元)AA |

|

改組生效日 |

2025年2月17日(前身:美國小型公司基金,2006年成立) |

|

投資管理人 |

Manulife Investment Management (US) LLC |

|

基金規模 |

約1.81億美元 |

|

全年經常性開支比率 |

1.98% |

|

資料來源:宏利投資管理(香港)有限公司及奕豐金融編纂 數據截至 2026 年 5 月31日 |

|

投資策略與組合:刻意避開巨企的環球半導體基金

基金將最少70%淨資產投資於全球半導體及相關行業股票,但策略重點並非追逐主流半導體龍頭,而是發掘市場關注度相對不高、具備差異化技術及競爭優勢的公司。

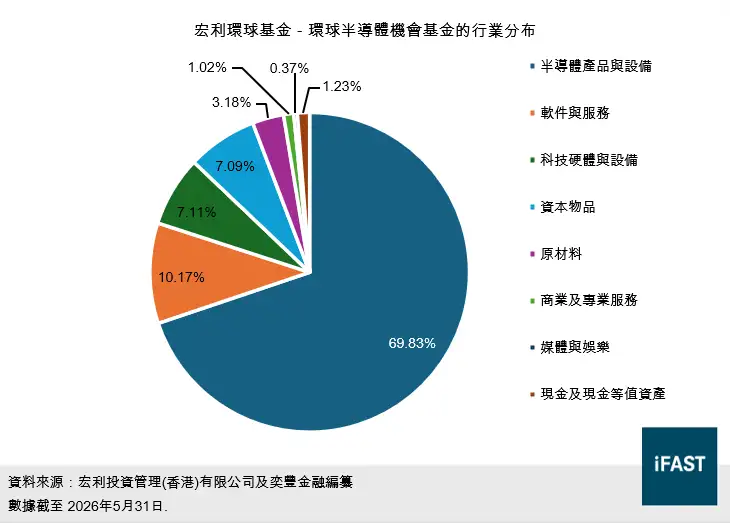

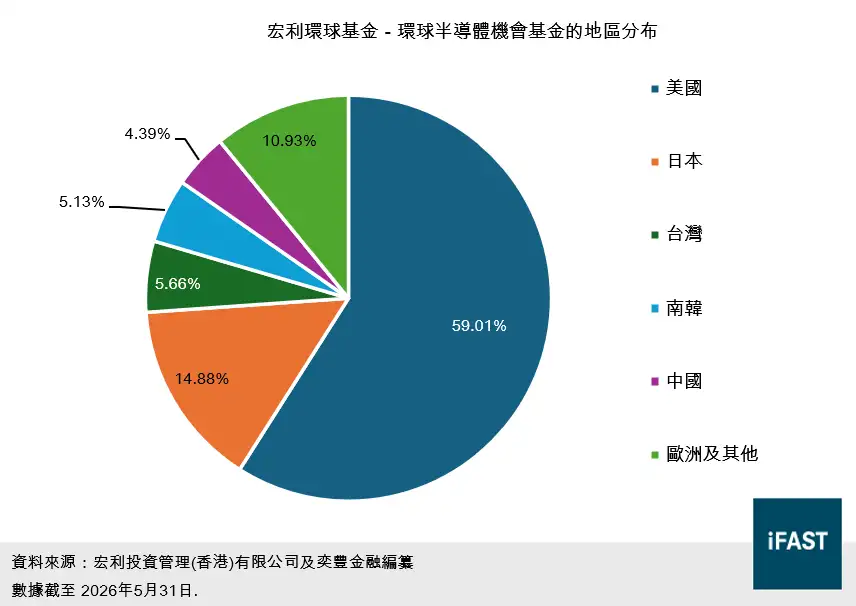

從表二可見,基金十大持倉中未見英偉達、台積電、博通及AMD等半導體龍頭,反而更集中於產業鏈上游及中游環節,包括美日半導體設備、高速連接、電源模組、檢測儀器及特殊應用晶片等;持股亦相對分散,最大單一持倉 Kokusai Electric 佔比不足4%,較為市場熟悉的英特爾亦僅佔約2.65%,前十大持倉合計約30%。由此可見,本基金的投資風格與以大型權重股為主的被動半導體ETF截然不同:SMH及SOXX通常高度集中於英偉達、台積電、博通及AMD等龍頭企業,Global X亞洲半導體ETF(3119)則更偏向亞洲半導體供應鏈,重倉台積電、SK海力士、三星電子及日本設備鏈;相較之下,本基金持股更分散,並明顯偏向中小型公司及半導體基礎設施,同時透過近15%的日本市場配置,捕捉當地半導體設備、材料及檢測儀器企業的投資機會。

表二:宏利環球基金 - 環球半導體機會基金的十大持倉

|

公司名稱 |

國家/地區 |

業務類別 |

持倉比重 (%) |

業務描述 |

|

Kokusai Electric |

日本 |

半導體設備 |

3.83 |

專門製造半導體設備,專注沉積過程和薄膜處理,技術領先全球。 |

|

Credo Technology |

美國 |

高速連接方案 |

3.74 |

提供高速連接及SerDes解決方案,為AI及雲計算網絡提供節能互聯產品。 |

|

Astera Labs |

美國 |

AI連接晶片 |

3.40 |

開發智能連接平台,為機架規模AI基礎設施提供高速連接IC及軟件。 |

|

Vicor |

美國 |

電源模組 |

2.78 |

製造高密度電源模組,提供高效模組化電源轉換解決方案。 |

|

Rigaku Holdings |

日本 |

檢測儀器 |

2.71 |

X射線分析儀器製造商,提供半導體計量和檢測設備。 |

|

英特爾 |

美國 |

整合元件製造商 |

2.65 |

全球領先整合元件製造商,集設計與製造於一身。 |

|

Synaptics |

美國 |

人機介面晶片 |

2.61 |

專注人機介面及邊緣AI晶片,涵蓋觸控、顯示及生物識別。 |

|

Impinj |

美國 |

RFID晶片 |

2.51 |

RAIN RFID晶片及平台提供商,實現物品無線連接與IoT。 |

|

STMicroelectronics NV Sponsored ADR RegS |

歐洲 |

模擬/車用晶片 |

2.50 |

歐洲半導體公司,專長模擬、功率及汽車電子晶片。 |

|

Braze, Inc. Class A |

美國 |

軟件與服務 |

2.46 |

領先的客戶參與平台,為品牌提供多渠道客戶互動解決方案。 |

|

資料來源:宏利投資管理(香港)有限公司及奕豐金融編纂 數據截至 2026 年 5 月31日 |

||||

這種主動選股策略並非依賴少數大型權重股,而是押注AI資本開支由GPU外溢至設備、連接、電源、記憶體設備及先進封裝檢測等基礎設施,捕捉「第二梯隊」企業在半導體上行周期中的盈利彈性及估值重評機會。

這跟基金經理 Ryan Davies 的背景高度吻合。Davies 自2022年10月起參與相關策略管理,過往專注研究市值低於50億美元、研究覆蓋較少但具差異化技術的科技公司。他亦指出,數據中心內部的專門零件供應商充滿投資機遇;隨着未來5至10年數據中心基礎設施持續升級,高速連接等需求有望快速增長。與基金目前偏向連接、設備、電源及檢測等持倉方向相互呼應。

圖一:宏利環球基金-環球半導體機會基金的行業配置

圖二:宏利環球基金-環球半導體機會基金的地區配置

與ETF比較:四種半導體配置工具的定位差異

由於市面上專注半導體板塊的基金選擇相對有限,因此本文將宏利環球半導體機會基金與主要半導體ETF作比較,包括兩隻主要美股半導體ETF—VanEck 半導體ETF(SMH)及 iShares安碩 半導體ETF(SOXX),以及港股上市的 Global X 亞洲半導體ETF(3119),以評估其投資定位、表現及費用上的差異。

表三:主要半導體配置工具的定位比較

|

產品 |

核心持倉/覆蓋方向 |

|

中小型半導體公司、設備、高速連接、電源、檢測及特殊應用晶片 |

|

|

美國上市大型半導體龍頭,集中於英偉達、台積電、博通等權重股 |

|

|

美國半導體及設備公司,持股較SMH相對分散 |

|

|

亞洲半導體供應鏈,重倉台積電、SK海力士、三星及日本設備鏈 |

|

|

資料來源:奕豐金融編纂 數據截至2026年7月8日 |

|

基金費用比較:主動選股收費較高

費用亦是投資者需要考慮的重要因素。宏利環球半導體機會基金的年度開支比率約為1.98%,明顯高於被動半導體ETF;相比之下,SMH及SOXX的費用比率只有分別約為0.35%及0.34%。港股上市的3119雖然收費高於兩隻美股同類ETF,但仍明顯低於本基金。

對主動基金而言,較高收費並非必然不可接受,前提是基金經理能長期透過選股創造足夠超額回報,以抵消費用差距。然而,本基金的半導體策略運作時間仍短,且改組以來大部分時間處於行業上行週期,主動選股能力仍有待更長時間驗證。

表四:主要半導體產品費用比較

|

產品 |

年度費用/開支 |

概括說明 |

|

宏利環球半導體機會基金 |

約1.98% |

收費明顯高於ETF,需要以超額回報抵消費用差距 |

|

VanEck 半導體ETF(SMH) |

0.35% |

低成本配置主流半導體龍頭 |

|

iShares安碩半導體ETF(SOXX) |

0.34% |

低成本配置美國半導體行業 |

|

Global X 亞洲半導體ETF(3119) |

0.68% |

港股配置亞洲半導體供應鏈,費用低於主動基金但高於美股ETF |

|

資料來源:VanEck、安碩、Global X及奕豐金融編纂 數據截至2026年7月8日 |

||

表現與風險:絕對回報不俗,但相對3119優勢不足

表五:基金改組以來風險指標

|

產品 |

累積回報 |

年化波幅 |

最大回撤 |

夏普比率^ |

|

宏利環球半導體機會基金 |

+134.8% |

37.2% |

-31.3% |

2.17 |

|

VanEck 半導體ETF(SMH) |

+137.9% |

34.8% |

-27.7% |

2.37 |

|

iShares安碩半導體ETF(SOXX) |

+153.0% |

38.0% |

-29.5% |

2.40 |

|

Global X 亞洲半導體ETF(3119) |

+183.6% |

34.1% |

-18.7% |

3.16 |

|

註:2025年2月21日至2026年7月8日數據,以每週回報計算。 ^夏普比率(Sharpe Ratio)是衡量風險調整後回報的指標,計算方式為「投資組合回報率減去無風險利率,再除以回報率的標準差」。數值越高,代表投資者每承受一單位風險所獲得的超額回報越高。計算假設無風險利率為4.5%。由於樣本期僅約16個月,相關比率僅供參考。 資料來源:彭博及奕豐金融編纂 |

||||

基金表現大致可分為四個階段:

- 第一階段(2025年2月至4月):基金改組後即遇上關稅衝擊,由於組合主要持有中小型半導體企業,相關持倉跌幅較大型龍頭更深,最大回撤達三成,反映策略的高波動特性。

- 第二階段(2025年5月至2026年3月):半導體板塊逐漸回暖,基金大致跟隨SMH及SOXX上落,但表現略為落後,反映當時升勢由半導體龍頭主導,對其相對不利。

- 第三階段(2026年4月至6月):四大科技巨企於4月底集體上調全年資本開支指引至約7,000億美元,加上記憶體及相關設備價格上漲,行情由大型龍頭擴散至中小盤。本基金於4月及5月分別上升47.2%及28.3%,一度大幅追近甚至反超SMH及SOXX。不過,亞洲半導體指數在同一階段的表現更為突出,反映今輪AI硬件升浪並非只擴散至中小盤,亦集中反映於台韓日半導體企業。

- 第四階段(2026年6月底至今):半導體板塊出現劇烈回調,基金初段或因NAV定價滯後(相較ETF即時交易價格)而暫時顯得較為抗跌,但其後於7月3日至8日單週下跌約9.9%,令此前累積的相對優勢大致回吐。

截至7月8日,基金改組以來累積回報約135%,略低於同期SMH的138%及SOXX的153%,亦明顯落後於3119的184%。同時,基金波幅及回撤均高於SMH及3119,夏普比率亦低於三隻ETF,反映在跌市中波動較大,而目前回報尚未足以補償相關風險。

基金因持有中小型半導體企業,在升市中或具備較大彈性,但跌市時亦可能承受更深回撤。經最近一輪回調後,基金相對主要半導體ETF並未展現明顯而持續的跑贏能力,因此現階段仍不宜單憑個別時點的跑贏或跑輸下結論,亦不應將短期強勢外推為常態。

環球半導體機會基金的主要吸引力,在於提供與傳統半導體ETF不同的投資路徑。相較SMH、SOXX及3119集中於大型龍頭,本基金更偏向高速連接、電源、設備、材料及檢測等「第二梯隊」;管理團隊亦具備中小盤選股經驗,與基金定位較為匹配。

不過,基金改組以來錄得約135%回報,主要受惠於半導體板塊的歷史性升浪,而其風險調整後回報暫未展現明顯優勢。由於年度開支亦顯著高於被動ETF,基金經理必須長期創造足夠超額回報,才能抵消較高費用。然而,由於基金往績仍短,其主動選股能力尚待時間驗證。

以37.2%的年化波幅及31.3%的最大回撤來看,本基金更適合風險承受能力較高、投資年期較長,並希望補充中小型半導體及AI基建配置的投資者,作為組合中的衛星配置,而非取代核心半導體ETF。現階段半導體板塊估值偏高、價格波動加劇,投資者不宜因短期升幅追入,更應留意基金能否在持續展現選股增值能力。