2026下半年港股投資展望:從外賣戰到AI熱潮,港股能追落後嗎?

2026下半年港股展望|成分股升至93隻

恒指成分股數目將由90隻增加至93隻,加入極兔速遞(1519.HK)、中國鋁業(2600.HK)以及百濟神州(6160.HK)。

恒指上半年表現回顧

回顧今年上半年,恒指表現相對落後,而同期韓股和台股均錄得顯著升幅,市場表現分化主要反映全球資本市場的投資焦點已高度集中於AI硬件相關的資本開支。相較之下,恒指的行業結構偏重傳統經濟板塊,同時中國互聯網平台更側重AI應用層,因此在AI硬件主導的全球行情中,表現相對落後。

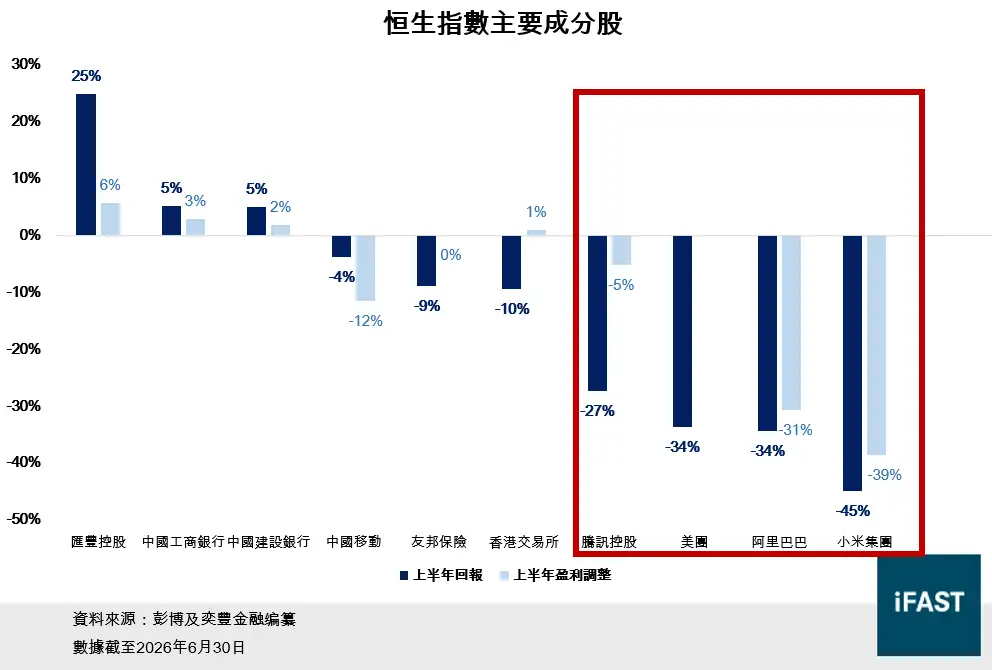

另一方面,指數走勢的長期核心驅動因素在於企業盈利。上半年港股整體盈利表現疲弱,其中最主要的拖累因素來自美團、阿里巴巴及京東在外賣領域的持續價格競爭。價格戰大幅侵蝕可選消費板塊的利潤率,成為壓制恒指表現的關鍵阻力(見圖一)。展望下半年,我們認為恒指重拾升勢的關鍵在於「外賣大戰緩和」與「AI國產替代」兩大主線。

圖一:恒生指數主要成分股

2026下半年港股展望|從「再通脹」轉向「盈利修復」

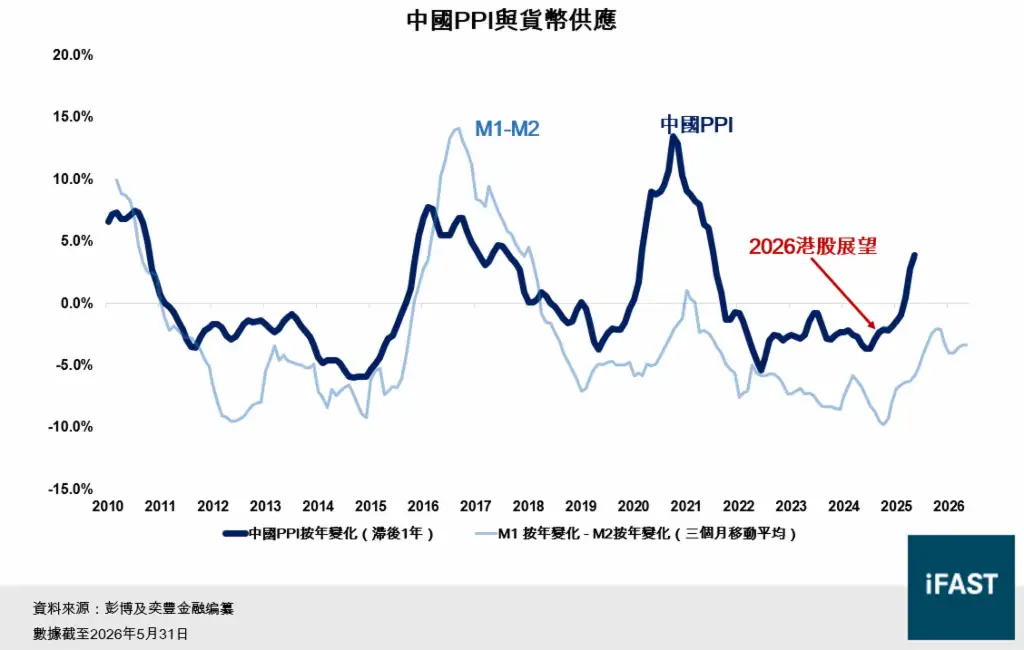

我們曾在〈2026港股投資展望〉中提出「再通脹與科技雙主線」,並準確預測PPI於上半年見底回升,同時戰爭因素作為助燃劑,推動PPI結束長達41個月的通縮格局。然而,近期貨幣供應領先指標有所回落,反映內需驅動的結構性復甦力度有所減弱(見圖二)。鑑於中東局勢緩和帶動能源價格回落,輸入性通脹推動的PPI快速上升或難以持續,通脹的持續性仍取決於中國内需的實質回暖。有見及此,港股投資的關注焦點應轉向更具確定性的主線:其一,是受外賣戰拖累的科網股,能否迎來業績修復;其二,是中國AI產業能否再迎來「DeepSeek時刻」。

圖二:中國PPI與貨幣供應

2026下半年港股展望|外賣大戰的下半場

2025年,外賣戰對盈利的侵蝕程度遠超市場預期。美團核心本地商業分部經營利潤由盈轉虧,並發行超過200億元人民幣的優先票據以紓緩資金壓力,創下成立以來規模最大的常規債券發行;阿里巴巴的即時零售與用戶體驗投入大幅增加,導致電商業務EBITA按年大跌近五成;京東的外賣擴張同樣拖累集團整體盈利表現。

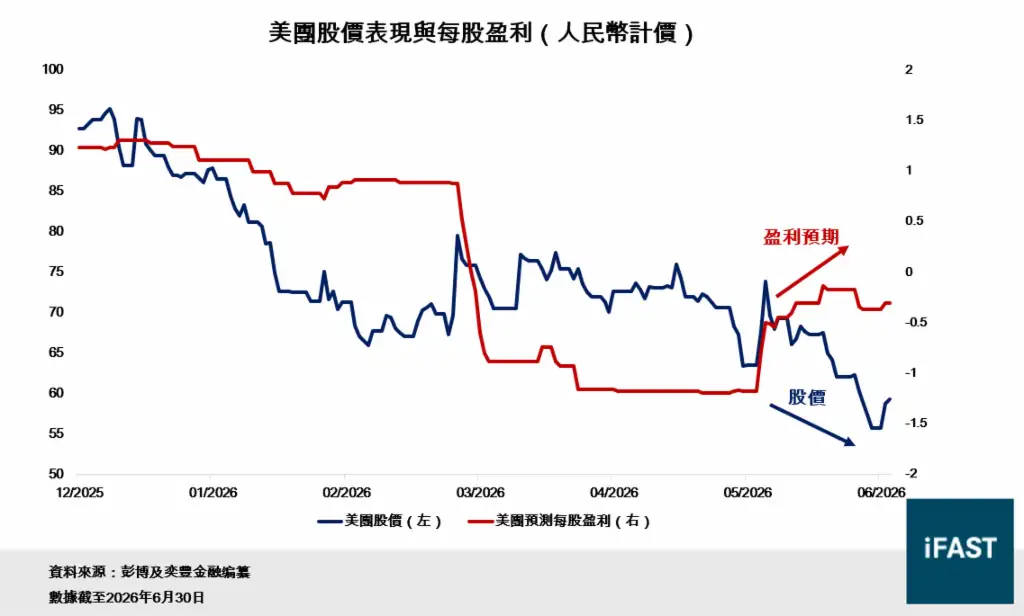

2026年第一季度,盈利下跌有所放緩。美團核心本地商業經營虧損人民幣20億元,較上季度人民幣100億元大幅收窄。儘管股價短期仍顯疲弱,但第一季業績發布以來,市場對公司的盈利預期不跌反升(見圖三),反映投資者對盈利前景的信心逐步恢復。

圖三:美團股價表現與每股盈利

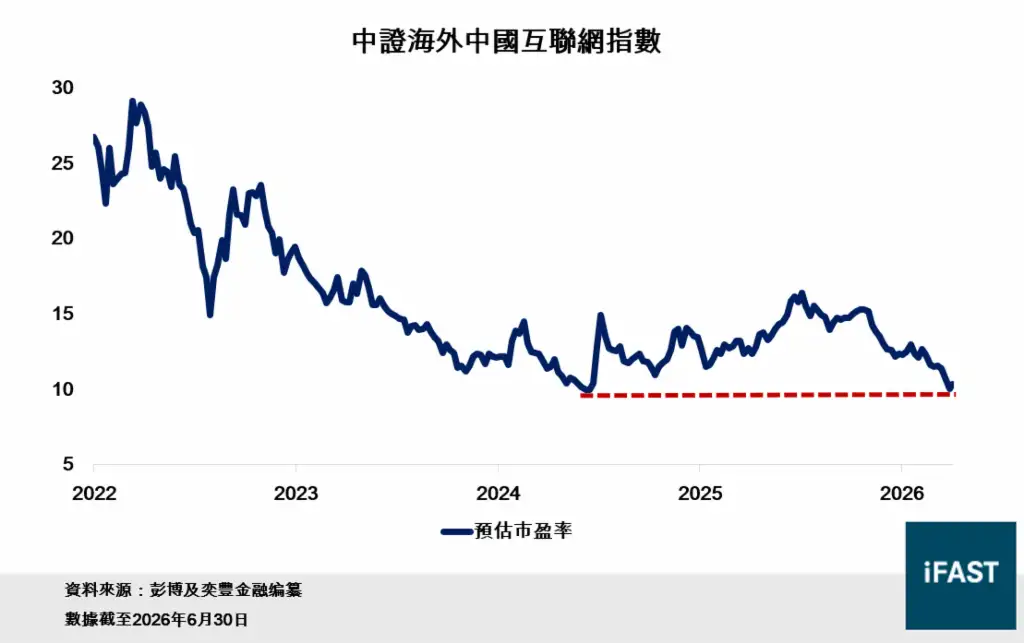

另一方面,我們此前在〈外賣大戰該結束了:從百億補貼到反内捲 外賣大戰的下半場〉中指出,從補貼轉向按單盈利,是該行業在 2026 年盈利修復的關鍵。我們認為外賣大戰競爭最激烈的的階段已經過去,在反内捲主線下,企業盈利將有望復甦,並為股價復甦提供支撐。估值方面,2024年「924」行情開啟本輪中港股升勢,目前中國科網股估值已回落至相對低位(見圖四),為後續修復提供較好的估值安全邊際。

圖四:中國科網股預估市盈率

2026下半年港股展望|AI熱潮持續

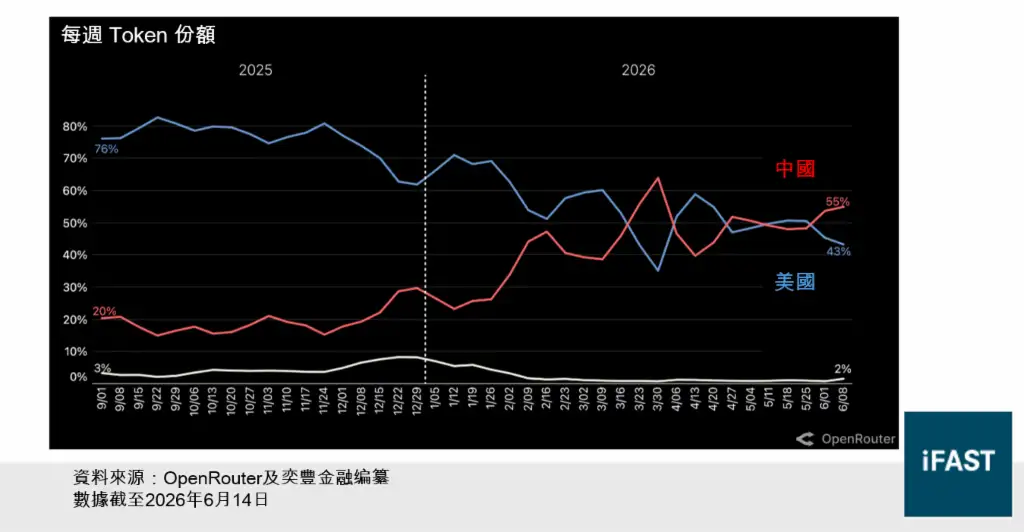

中國AI模型在全球領先API聚合平台OpenRouter的token消耗份額持續上升,進一步印證國產模型的真實需求,而非單純的主題炒作。從圖五可見,國產模型的token份額於上半年首度超越美國模型,徹底改變2025年美國模型佔據約四分之三市場份額的競爭格局。

圖五:OpenRouter中美模型份額

香港股市正加速轉向高成長科技板塊,上半年IPO募資集中於半導體、人工智能及生物科技等領域,並為環球投資者提供直接配置中國AI企業的獨特機會。

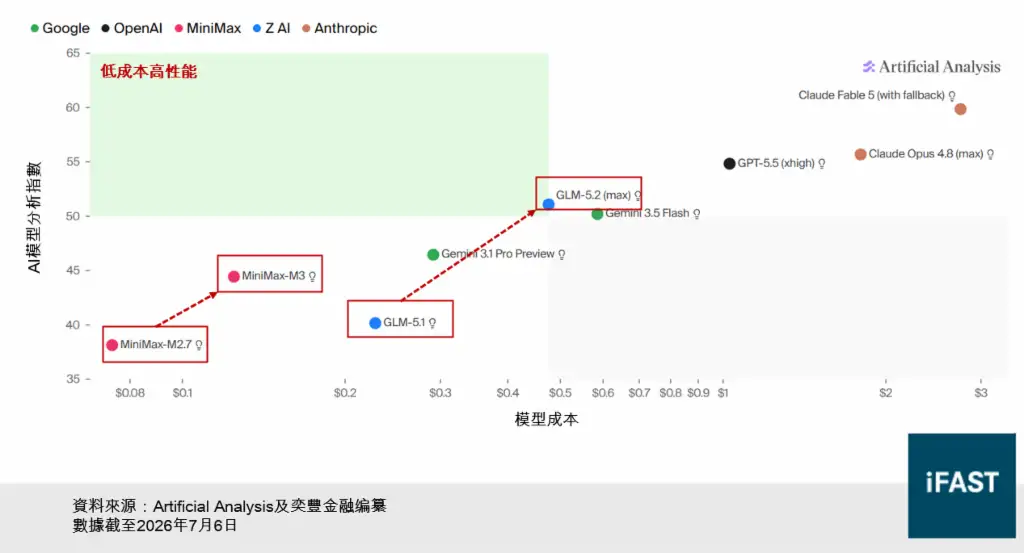

今年以來,智譜與MiniMax已於5月納入恒生科技指數,成為環球首批「AI大模型」上市企業。2026年6月,MiniMax與智譜AI均推出最新一代模型。其中,MiniMax M3在程式設計、智能體等專業任務上表現強勁。透過採用全新MSA(MiniMax Sparse Attention)注意力架構,在大幅提升性能的同時維持高性價比,並支援最高1M超長上下文;智譜的GLM-5.2 模型,則重點強化代碼生成與長程任務。在多項開發場景下的成功率較前代顯著提升,程式碼能力與美國領先模型的差距大幅縮小,並在成本價格及開源生態上具備顯著優勢。此外,根據Artificial Analysis的AI模型分析指數,智譜 GLM-5.2 與 MiniMax M3模型相較上一版本,綜合性能均錄得大幅提升(見圖六)。

圖六:智譜與MiniMax

短期而言,港股兩大AI大模型龍頭迎來上市後首批重大限售股解禁窗口。值得關注的是,兩家公司均獲得核心投資者正面表態支持。智譜最大國資背景基石投資者JSC International Investment(佔全球發售股份超過三成)明確表態因看好公司長期發展而繼續持有股份,MiniMax核心戰略股東阿里巴巴及米哈遊(合共持股約兩成)亦表達長期看好立場。此外,MiniMax創始團隊主動設定12個月自願禁售期,遠高於行業常規的6個月,本次解禁並不涉及創始團隊及員工持股。

2026下半年港股展望|恒生指數估值

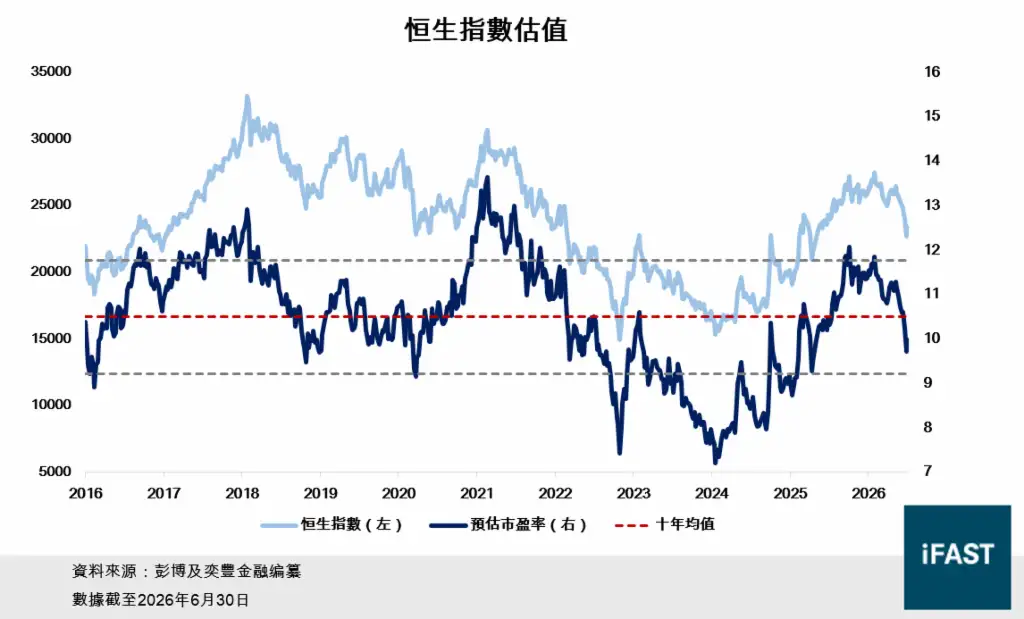

從圖七可見,恒指預估市盈率已低於十年均值。較低的估值有利於為港股提供下行保護,並保留估值的上行空間,當前估值已屬合理範圍。

圖七:恒生指數預估市盈率

2026下半年港股展望|投資啟示

總括而言,港股下半年關鍵在於「外賣大戰緩和」與「AI國產替代」兩大主線能否兌現。外賣戰的價格競爭已見降溫,可選消費板塊利潤率有望逐步回升,為相關科網股股價提供支撐。AI主線方面,智譜與MiniMax相繼推出GLM-5.2及MiniMax M3,性能、成本及開源生態均具備競爭力,估值方面,恒指及中國科網股估值均處於相對低位,為港股提供較佳的下行保護及安全邊際,同時保留上行空間。考慮到上述因素,我們預計恒生指數2028年將達到29690點的目標價,潛在升幅達26% (截至2026年7月6日)。

表一:恒生指數

| 恒生指數 | 2025A | 2026E | 2027E | 2028E |

| 每股盈利 (港元) | 2,150 | 2,265 | 2,541 | 2,693 |

| 盈利按年增長 (%) | 5.3% | 12.2% | 6.0% | |

| 市盈率(倍) | 10.4 | 9.2 | 8.7 | |

| 目標價(基於合理市盈率11倍) | 29,625 | |||

| 2028年底潛在升幅(%) | 26% |