內容重點:

-

Walmart憑藉龐大的零售規模,加上來自會員費及廣告等高利潤、經常性收入,有效穩定現金流,抵禦油價帶動的成本波動。

-

Walmart維持25.6% 的總債務/總資產比,並將淨負債率改善至63.0%,維持債務在可控水平。

-

FSM Global平台上上架了四張Walmart發行的美元企業債券,年期為2.0至26.8年,收益率最高可達5.5%。

沃爾瑪(證券代號:WMT,下稱「Walmart」)在19個國家擁有超過10,900間實體門店及數碼平台,每週服務約2.8億名顧客,是全球商業巨擘。集團的龐大業務主要來自三大核心分部:Walmart US、Walmart International及Sam's Club US。其商業模式是以微薄的零售毛利,換取龐大的銷售量,令Walmart在全球供應鏈中擁有顯著的議價能力。

Walmart憑藉高客戶黏性,利潤得以維持增長

與所有企業一樣,關稅對Walmart的成本構成壓力。儘管Walmart嘗試吸收上漲的成本,仍需輕微加價部分商品以保障利潤率。連同其他宏觀經濟壓力,在2026財年(截至2026年1月31日止)的銷售成本按年上升4.6% 至5,354億美元(下同)。

儘管價格上調,消費者忠誠度依然非常穩固,Walmart總收入按年增長4.7% 至7,132億元。在顧客交易量及平均消費金額持續增長的推動下,此增長勢頭延續至2027財年第一季,總收入按年增長7.3%至1,778億元。

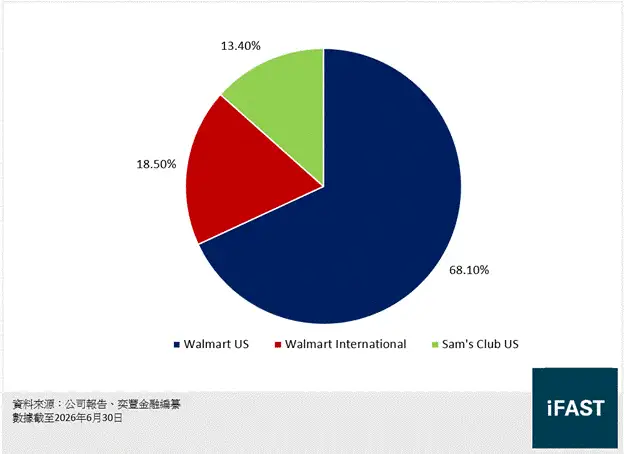

按業務看,Walmart US仍是最主要的業務,佔總收入68.1%, 業務收入按年增長4.4%至4,856億元。Walmart International則貢獻1,320億元(佔總收入18.5%),按年增長7.0%。Sam's Club US貢獻餘下的955億元(佔總收入13.4%),按年增長3.2%。

雖然Sam's Club是佔比最小的分部,但其會員制模式使其有別於傳統零售。預先繳付的年費帶來可預期且高利潤的收入,為集團盈利提供了穩固的底部支撐。同樣的模式亦用於其數碼業務,包括Walmart+ 訂閱及Walmart Connect。在2027財年第一季,全球會員費收入按年急升17.4%,有效增強了現金流的可預測性,並支持集團長遠的債務償付能力。

另一方面,人工智能帶動的顧客互動提升,亦促使平台賣家增加廣告投放。因此,全球廣告業務按年大增37%,單是Walmart US分部便錄得36% 的按年增幅。

圖一:Walmart各分部收入

Walmart擁有營運及現金創造能力,為業務帶來保障

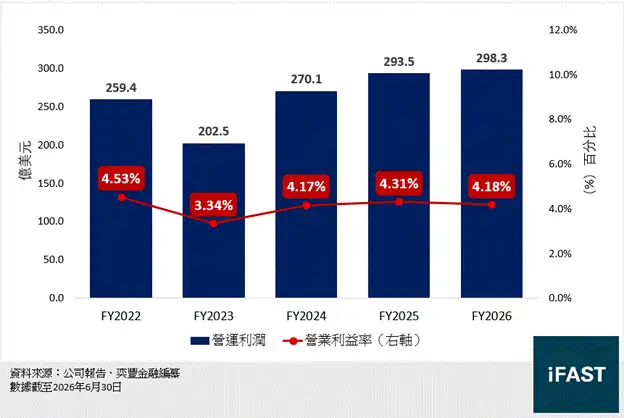

在2027財年第一季,營運利潤按年增長5%至75億元。Walmart的運輸成本因油價上升,令利潤率略受擠壓。不過,Walmart不斷擴大的高利潤廣告、會員及平台收入組合,抵銷了燃料成本的升幅,令營運利潤得以增長。回顧集團過去五個財年的營運利潤率(見圖二),Walmart的薄利多銷策略即使在貿易成本上升期間,仍有效保持穩定。除2023財年因一次性訴訟相關費用而下跌外,利潤率一直穩守於約4.2% 的水平,穩定支撐其現金創造能力。

圖二:Walmart 五年經營溢利及經營利潤率趨勢

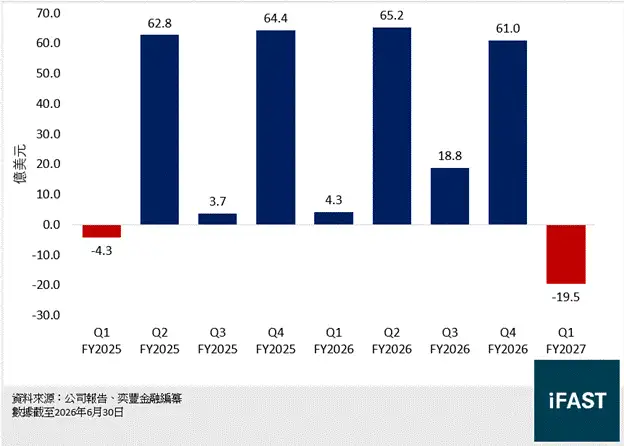

2026財年全年的自由現金流(FCF)按年增長17.9%

至149億元。值得留意的是,自由現金流卻在2027財年第一季轉為負19億元,除了因為春夏銷售旺季前增加存貨的季度性影響外,Walmart 亦增加了17億元的資本開支以擴充業務(見圖三)。

2026財年全年的自由現金流(FCF)按年增長17.9%

至149億元。值得留意的是,自由現金流卻在2027財年第一季轉為負19億元,除了因為春夏銷售旺季前增加存貨的季度性影響外,Walmart 亦增加了17億元的資本開支以擴充業務(見圖三)。

圖三:Walmart自由現金流

Walmart持續把部分資本開支投放於AI及自動化,當中最受矚目的是應用程式內置的AI購物助手Sparky。使用Sparky的顧客消費金額較非用戶高出約35%,每週活躍用戶更在最近一季內倍增;Sparky亦已嵌入ChatGPT及Google Gemini,讓顧客可直接選購及加入購物車。另外,自動化目前已覆蓋Walmart在美電子商務約一半的訂單處理量,並計劃今年內擴展至更多設施。管理層表示,電子商務交易的利潤率因自動化的成本削減已升至雙位數。因此,除了Sparky帶動的收入增長外,電子商務更為利潤率提供了結構性的提升動力。

Walmart具備合理的債務水平及流動性

截至2026年4月尾,總債務(包括融資及經營租賃負債)為742億元。總債務/總資產比維持於25.6%,債務水平按年大致穩定。總債務按年增加的70億元,主要源於短期貸款上升51億元,為第一季存貨累積所作的季節性融資,而非信貸質素的結構性的惡化。Walmart持有107億元現金及現金等價物,淨負債為635億元,淨負債率為63.0%,較2026財年第一季的64.1% 略為下降,可見Walmart的財務結構正在改善。

表一:Walmart的債務水平

|

(億美元) |

2027財年第一季 |

2026財年第一季 |

2026財年 (全年) |

2025財年 (全年) |

|

總債務 |

741.8 |

672.0 |

671.0 |

601.1 |

|

總資產 |

2,896.1 |

2,623.7 |

2,846.7 |

2,608.2 |

|

總債務/總資產(%) |

25.6 |

25.6 |

23.6 |

23.0 |

|

現金 |

107.3 |

93.1 |

107.3 |

90.4 |

|

淨負債 |

634.5 |

577.8 |

563.7 |

510.8 |

|

股東權益總額 |

1,006.8 |

903.4 |

996.2 |

910.1 |

|

淨負債/股東權益(%) |

63.0 |

64.1 |

56.6 |

56.1 |

|

資料來源:公司報告、奕豐金融編纂 季度數據截至2026年6月30日;全年數據為財年結算日(1月31日);負債數字經租賃調整 |

||||

雖然Walmart經的債務水平略有上升,但其利息覆蓋率達到15.7倍,反映盈利相對於其債務及利息負擔仍然足夠,債務違約風險維持在低水平(見表二)。

表二:Walmart債務償付能力

|

(億美元) |

TTM |

2026財年 |

2025財年 |

2024財年 |

|

EBITDA |

448.4 |

440.3 |

423.2 |

388.6 |

|

總債務/EBITDA(倍) |

1.65 |

1.52 |

1.42 |

1.57 |

|

利息支出 |

28.6 |

28.0 |

27.3 |

26.8 |

|

利息覆蓋率(倍) |

15.7 |

15.7 |

15.5 |

14.5 |

|

資料來源:公司報告、奕豐金融編纂 數據截至2026年6月30日 |

||||

債券投資

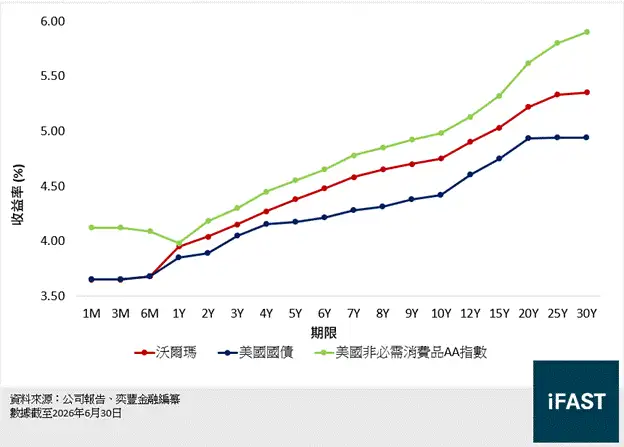

考慮到Walmart穩定的營運基礎及良好的現金生成能力,標準普爾目前給予其債券及發行人「AA」投資級別評級,展望為穩定(見表三)。我們平台上亦上架了四張Walmart發行的美元企業債券,年期為2.0至26.8年;憑藉其頂級的AA評級,這些債券的收益率雖略低於部分非必需消費行業同儕,但信貸質素更高、防禦性更強(見圖四)。追求穩定收益的投資者可留意當中收益率最高(約5.5%)的「WMT 4.500% 15Apr2053 Corp (USD)」。

表三:Walmart發行的美元債券

| 債券 | 價格 | 最低收益率(%) | 年期 | 信貸評級(標準普爾/惠譽) |

| WMT 3.700% 26Jun2028 Corp (USD) | 99.1 | 4.2 | 2 | AA / AA |

| WMT 1.800% 22Sep2031 Corp (USD) | 88.2 | 4.3 | 5.2 | AA / AA |

| WMT 4.900% 28Apr2035 Corp (USD) | 100.8 | 4.8 | 8.8 | AA / AA |

| WMT 4.500% 15Apr2053 Corp (USD) | 88.6 | 5.5 | 26.8 | AA / AA |

| 資料來源:FSM Global 數據截至2026年6月30日 |

||||

圖四:企業收益率曲線比較

相關風險

Walmart作為依賴薄利多銷的零售龍頭,若遭遇經濟放緩、通脹或關稅上漲,且因Amazon和Costco等激烈競爭而無法轉嫁成本,其利潤率和償債能力將面臨壓力。

同時,Walmart正加速發展電商、會員及廣告等數碼生態系統。雖然這能帶來龐大的數據優勢,但也使其面臨嚴格的私隱監管與網絡安全威脅,一旦發生數據洩露,將面臨巨額罰款並重創品牌信任。

Walmart欲改善利潤與信貸狀況,關鍵在於擴大高利潤的廣告、會員及自動化業務。然而,目前的高額資本開支已導致第一季自由現金流轉負,若這些新業務擴張受阻或自動化進度延誤,預期的結構性信貸與現金流改善將會延後兌現。

總結

沃爾瑪規模優勢與高利潤收入,穩固盈利根基:憑藉龐大的零售規模,加上來自會員費及廣告等高利潤、經常性收入,有效穩定現金流,抵禦消費開支的週期性波動。儘管國際關稅帶來成本上升壓力,消費者對沃爾瑪高性價比的忠誠度仍推動收入按年增長7.3%。

公司具保守的資本結構緩衝信貸風險:憑藉頂級AA信貸評級支持,Walmart維持25.6%的負債對資產比率,並將淨負債對股東權益比率改善至63.0%,令資產負債表槓桿保持在極為可控的水平。

我們平台上亦上架了四張Walmart發行的美元企業債券,年期為2.0至26.8年,收益率最高可達5.5%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|