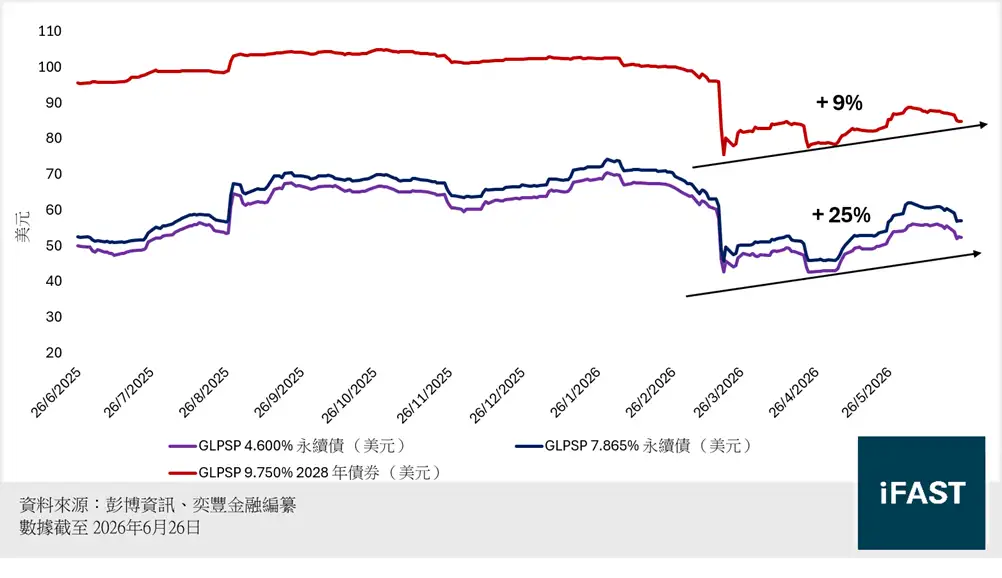

我們3月底曾分析普洛斯(GLP)因監管傳聞觸發債價急跌(詳見<債券更新:普洛斯債券價格下跌的原因 — 債務水平改善難抵監管陰霾 ?>);自此以後,普洛斯的美元債券已自低位明顯回穩。引發拋售的「保險業不得加碼」監管傳聞始終未演變為實質行動,風險溢價隨之回吐,「GLPSP 9.750% 20May2028 Corp (USD) 」的價格已由低位的78美元回升至85美元(見圖一)。隨着普洛斯於5月公布 2025 全年業績、香港首次公開募股(IPO)進程持續推進,市場信心進一步獲得支撐。

圖一:普洛斯的債券價格變化

普洛斯IPO上市:當前最重要的信用變數

據6月初市場消息,普洛斯計劃透過香港 IPO 集資上市最多約 30 億美元,目標於今年第四季掛牌;惟上市主體為整個集團抑或專注中國業務仍未確認—後者的風險屬性與其債價急跌的中國監管傳聞顧慮重疊。事實上,普洛斯早於去年 12 月已確定花旗、德意志銀行等投行為承銷團,路透社亦在今年3月報導普洛斯會以約 200 億美元的估值目標上市,但上述進展仍停留在消息人士階段,未獲公司確認、未曾正式遞表,亦無基石投資者方面的進展,提升了IPO執行的不確定性。

可以確認的是,普洛斯成功上市的機率明顯高於一年前,但具體時間與上市主體仍存變數。利好因素在於承銷團已落實、估值與規模討論愈趨具體、香港新股市場暢旺,且中國數據中心龐大的資本開支與市場需求構成上市的動機。另一方面,風險則在於上市主體未定,時間一再順延、有過往上市計劃卻未能成事的經驗(如 2021 年香港 REIT 上市最終未能成事)。對信貸而言,IPO 的「推進」本身已釋出公司具備股權融資能力、可降低再融資依賴的訊號,是近期債價得以回升的原因之一,但我們認為上市與否仍存變數,不應視為已確定的事件,因此債券投資應聚焦於普洛斯的基本面。

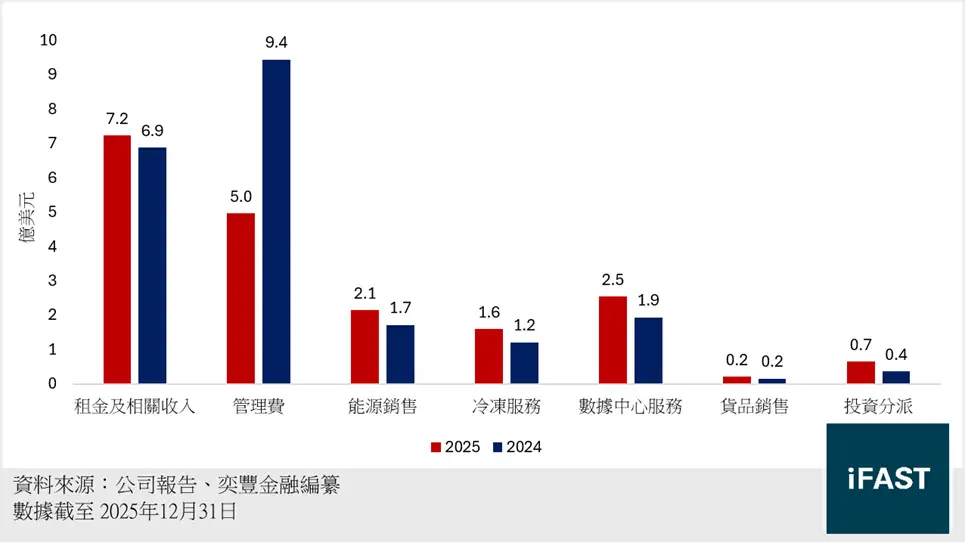

普洛斯2025年業務表現:收入受出售影響,數據中心領跑增長

收入方面,普洛斯2025年的總收入為 19.3 億美元(下同),按年下跌 11%,主要因為 2025 年 3 月完成出售非中國基金管理業務 GCP International,令管理費收入按年大跌 47%。增長亮點仍是數據中心業務,收入按年增長 32% 至 2.5 億元,普洛斯的全年純利更達到24.8 億元(2024 年:-18億元),惟主要來自出售 GCP International 35億元的一次性收益(見圖二)。

圖二:普洛斯的業務收入分布

撇開上述一次性收益,核心 EBITDA 按年增長 7% 至 7.7 億元,反映經常性經營表現大致穩定。普洛斯約 85% 收入屬經常性,當中物流出租率維持 88%、租金及相關收入按年微升 5%,足以抵消出售 GCP後管理費減少的影響,發揮穩定收入的作用。不過,普洛斯仍錄得 5 億元的投資物業公允值減損,雖按年收窄逾50%,但集中於中國物業的減值,反映當地估值壓力尚未完全消除,普洛斯的資產價值仍面臨下行風險。

展望將來,數據中心是普洛斯最清晰的增長引擎。截至 2025 年底,中國已簽約 IT 產能約 1.4 吉瓦(GW),其中逾 400 兆瓦(MW)已投入服務,其餘簽約產能將陸續落成轉化為未來收入。與此互補的是 1.3GW 的再生能源平台(涵蓋太陽能、風電與儲能),切合數據中心對穩定、低碳電力的需求,有助強化數據中心的長期競爭力。物流主業則維持穩健,全年簽約租賃 3,600 萬平方米(按年增 6%),出租率 88%。

去槓桿見效,但仍倚賴資產出售強化償債能力

截至 2025 年 12 月底,普洛斯的總債務已下跌7.3%至 120億元,淨負債率為 55%,普洛斯去槓桿的軌跡明顯。然而,與上一篇文章觀察一致,普洛斯的經營及投資活動雖產生現金流達 20 億元,但這部份倚賴資產變現,核心EBITDA/淨財務成本卻只有 1.1 倍。換言之,普洛斯經營所產生的現金僅能覆蓋利息支出,因此去槓桿的動能主要源於資產變現而非持續經營能力。

表一:普洛斯的財務指標

| (百萬美元) | 2024 | 2025 | 按年變化 |

| 總債務 | 13,003 | 12,056 | -7.30% |

| 現金和現金等價物 | 1,944 | 1,755 | -9.70% |

| 淨債務 | 11,059 | 10,301 | -6.90% |

| 可出售資產 | 2,991 | 1,304 | -56.40% |

| 淨負債率 | 59% | 55% | |

| 核心EBITDA / 財務成本 | 1.13 | 1.1 | |

資料來源:公司報告、奕豐金融編纂 資料截至2025年12月31日 |

|||

流動性方面,阿布扎比投資局(ADIA)此前承諾最多 15 億元注資中的第二筆 5 億元,預期於 2026 年第三季前到位,管理層亦計劃於 2026 年出售約 20 億元的資產,當中包括數座總價值10億的非中國數據中心,能為普洛斯注入流動性。不過,普洛斯有 47.8億元的債務將於 2026 年內到期(包括今年已回購及償還的7.56億美元2026年到期債券),加權平均存續期只有2.8 年,債務到期分布偏短,即使資產出售的資金如期回籠,普洛斯仍須持續倚賴資產出售以強化償債能力,而資產出售的可能性又受制於市況,意味普洛斯的償債能力具明顯的週期性。

債券投資

我們於3月底曾建議持有人不必因監管傳聞而恐慌沽售,可繼續持有、靜待消息明朗;事後傳聞未有進一步行動、債價回穩,與我們的看法一致。經過這一輪修復,現價已大致反映普洛斯的信貸基本面,而投資者的取態宜按債券的類別區分(見表二)。

表二:普洛斯的債券

|

債券名稱 |

剩餘年期 |

投資者買入價 |

收益率 |

|

1.9 |

86.1 |

18.46% (淨到期收益率) |

|

|

永續債 |

58.0 |

13.3% (淨當期收益率) |

|

|

永續債 |

52.7 |

8.29% (淨當期收益率) |

|

|

資料來源: FSMOne |

|||

就債券而言,差別在到期結構、清償順位與條款。「GLPSP 9.750% 20May2028 Corp (USD) 」固定年期債券的價格雖已回升至約85元,但淨到期收益率仍高達19.56%,優勢在於設有明確的到期日—即具有拉回面值的資本回報(前提是如期兌付),且清償順位較優先。

而永續債方面,現行票息重置後,「GLPSP 7.865% Perpetual Corp (USD)」 和 「GLPSP 4.600% Perpetual Corp (USD)」的淨當期收益率分別為13.6%和8.4%,惟兩者均無到期日,不存在拉回面值的機制,價格升值取決於贖回債券的可能性和普洛斯基本面改善,亦需留意兩張永續債均帶有「自主延遲派息」的條款。

我們認為,對看好普洛斯基本面的投資者而言,2028年優先債較為合適—優勢在於有明確到期日、債價向面值靠攏的上行空間,以及順位與契約的保障;不過,近 20% 的收益率正反映市場對其流動性壓力、以及還息倚賴資產變現的擔憂,高收益實為風險補償,而非穩定可靠的收益,因此這張債券適合能承受較高風險的投資者,而相對保守的投資者宜待 IPO 訊號更明確後再作考慮。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|