近月美國經濟數據仍呈好壞參半,通脹壓力尚未完全消退,而勞動市場雖未明顯轉弱,卻已出現逐步降溫的跡象。 聯儲局在最新議息會議後維持利率不變,並透過最新經濟預測顯示,當局對通脹前景仍偏審慎,政策路徑亦較以往更為不確定。 在此環境下,長年期債券面對較大的利率及通脹波動風險,超短期債券的防守價值與戰術配置意義較去年更為突出,仍可為投資者提供較具防守性的收益配置選擇。

經過去年多輪減息,超短期債券的絕對收益率雖較歷史高位回落,但相對長年期債券,其存續期極短、利率敏感度偏低,且流動性充裕,能有效緩衝聯儲局政策搖擺及通脹反覆帶來的波動。在當前不確定性高企的市況中,此策略讓投資者保留靈活調度空間,並應對未來利率重新定價的變化。

本文將介紹我們的環球債券精選基金 —— 滙豐環球投資基金- 超短期債券(美元)PC 累算。

歷史和規模

滙豐環球投資基金-超短期債券成立於2021年6月,該基金資產管理規模約73億美元。基金主要透過投資債券及貨幣市場工具,提供短線資本增值及收益。基金將至少70%的資產配置於固定或浮動利率債券,少於30%資產投資於新興市場債券,少於30%資產投資於非投資等級債券,僅少於10%投資於到期日超過5年的債券。

投資風格與配置

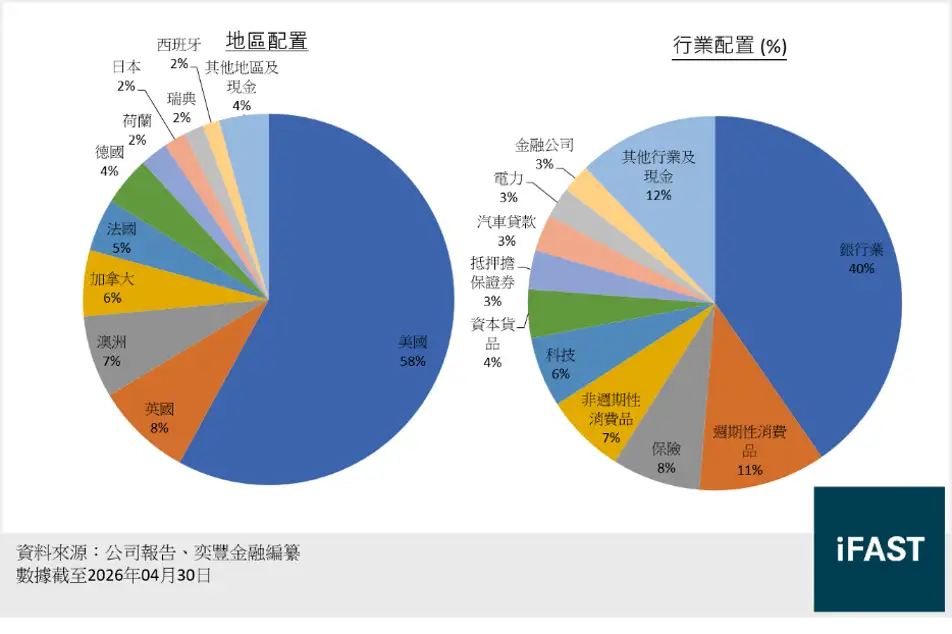

市場配置方面,該基金主要集中於美國(58.0%),其次為英國(8.4%)及澳洲(7.2%)。

行業配置方面,該基金最大比重為銀行業(40.3%)及周期性/非周期性消費品行業(18.0%)。這些行業以較穩健的需求和收益,支撐著其良好的信貸質素及還款能力。

基金前十大持倉現時涵蓋多個具代表性的金融及企業發行人,包括瑞典商業銀行(Svenska Handelsbanken)、荷蘭銀行(ABN AMRO)、滿地可銀行(Bank of Montreal)等主要銀行持倉,有助將銀行業信用風險分散至不同地區及金融機構,從而降低集中度風險,提升投資組合的穩健性。 同時,基金亦持有約翰迪爾資本(John Deere Capital)、卡特彼勒(Caterpillar Financial )及雪佛龍(Chevron USA) 等企業相關債券,反映組合並非集中於單一行業或單一發行人。其中,約翰迪爾資本及卡特彼勒與農業、建築及工業設備融資相關,雪佛龍則屬大型能源企業相關發行人,令組合可同時覆蓋金融、工業及能源等不同經濟領域。

這種跨行業配置有助分散單一產業周期或個別企業風險,配合基金持有1,303張債券的持倉數目(不包括現金)及前十大持倉單一比重僅約0.37%至0.42%的結構,進一步提升整體組合的穩健性與抗波動能力,反映出投資組合風險高度分散,有助減輕單一企業或行業波動帶來的影響(見圖一)。

圖一:市場與行業配置

投資表現與抗跌力

投資表現與抗跌力

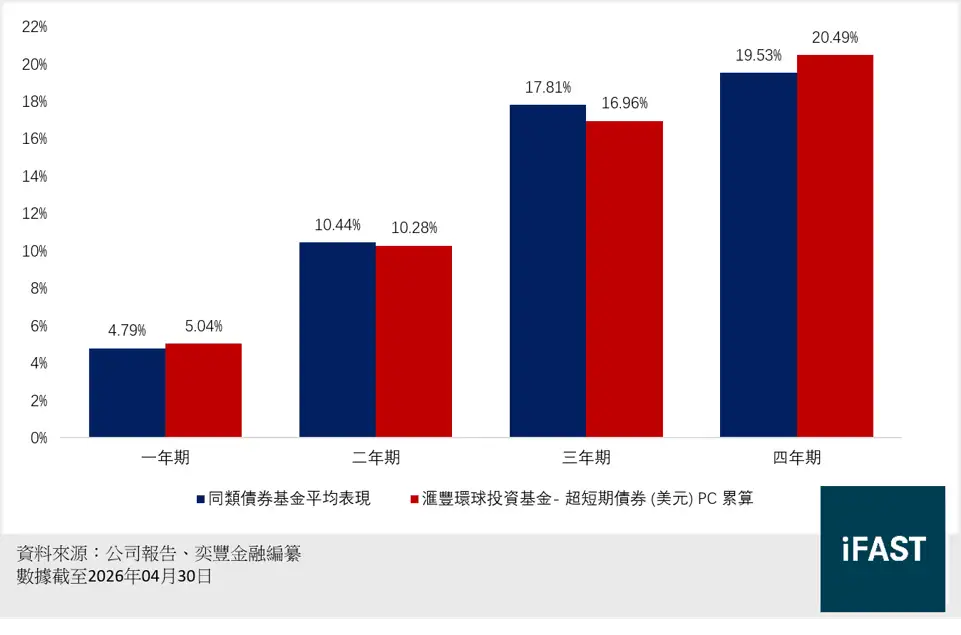

由於滙豐環球投資基金-超短期債券(美元)PC 累為主動管理策略,且未設指定基準指數,我們選取五隻同類債券基金作為同儕比較組合,並以其平均表現作為分析參考,以更客觀地衡量本基金在同類策略中的相對定位與表現。 該五隻基金分別為富達基金-環球短期債券基金、滙豐環球投資基金-環球短存續期債券、安本增益短期債券基金、聯博-短期債券基金,以及泰康開泰海外短期債券基金。 此方法可避免單一比較基金所造成的樣本偏差,從而提升整體比較分析的參考價值。

在累計回報方面,從圖表比較可見,滙豐環球投資基金-超短期債券(美元)PC 累算與同類債券基金平均表現於一年至四年期的累積回報整體相近,但表現略為落後同類平均。 基金於一年及四年期與同類平均差距不大,二年期表現大致持平,而三年期則稍為落後,反映其整體回報走勢保持穩定,但在部分持有期內未有明顯跑贏同類基金。 值得留意的是,基金本身採取更偏防守性的超短存續期策略,利率敏感度較低,意味在利率高企或波動加大的環境下可提供較佳保護,但相對亦可能限制其回報彈性,因而令累積回報略低於部分存續期稍長的同類基金(見圖二)

圖二:累計回報

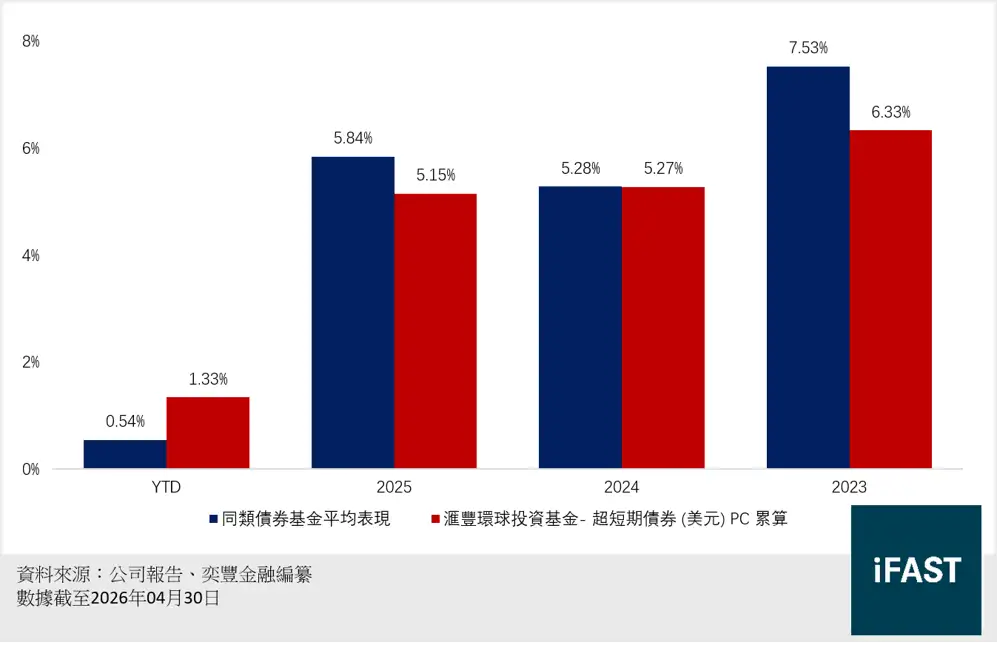

按曆年計,滙豐環球投資基金-超短期債券(美元)PC 累算與同類債券基金平均表現整體相若。基金於2023年及2025年回報略低於同類平均,2024年則大致持平,而截至2026年4月30日的年初至今回報則高於同類平均,顯示其整體表現保持穩定。由於市場目前對利率前景仍抱持審慎態度,並存在再次加息的可能,短存續期債券作為較具防守性的配置工具,相對更有利於應對利率波動,亦為基金今年以來較佳的相對回報提供支持(見圖三)。

圖三:曆年回報

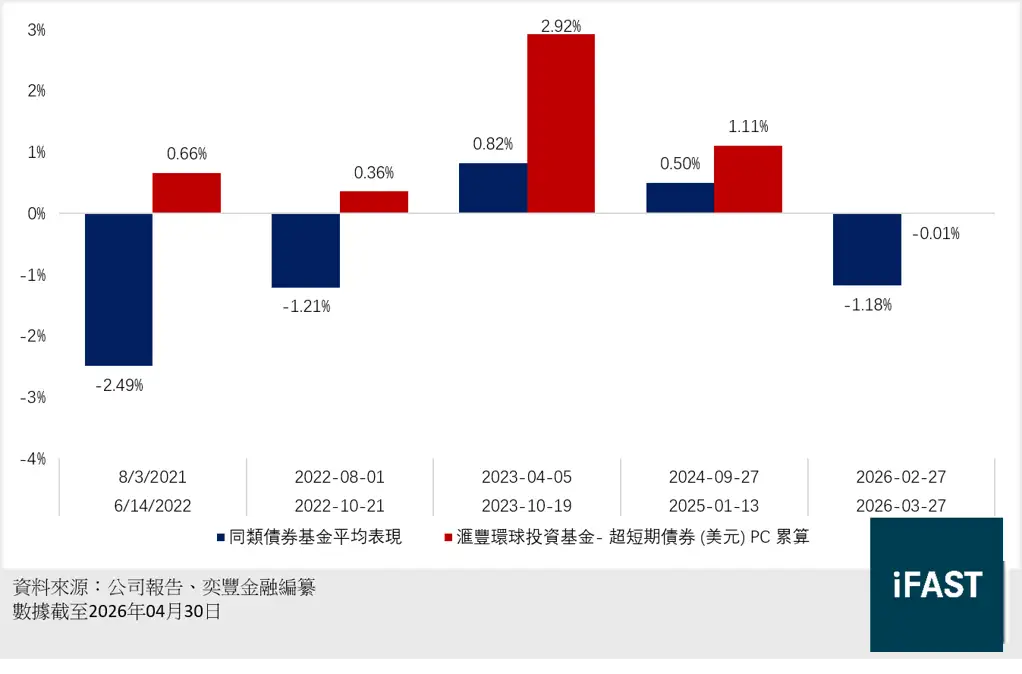

從過往幾次市場回調階段可見,滙豐環球投資基金-超短期債券(美元)PC 累算展現出較佳的防守特質,在多數逆市期間均能維持正回報或將跌幅控制於極低水平,相較同類債券基金更具韌性。 這反映基金的超短期存續期定位及高度分散配置,有助在利率波動或風險情緒轉弱時提升組合穩定性及抗跌力,為投資者提供較具防守性的收益選擇(見圖四)。

圖四:抗跌力表現

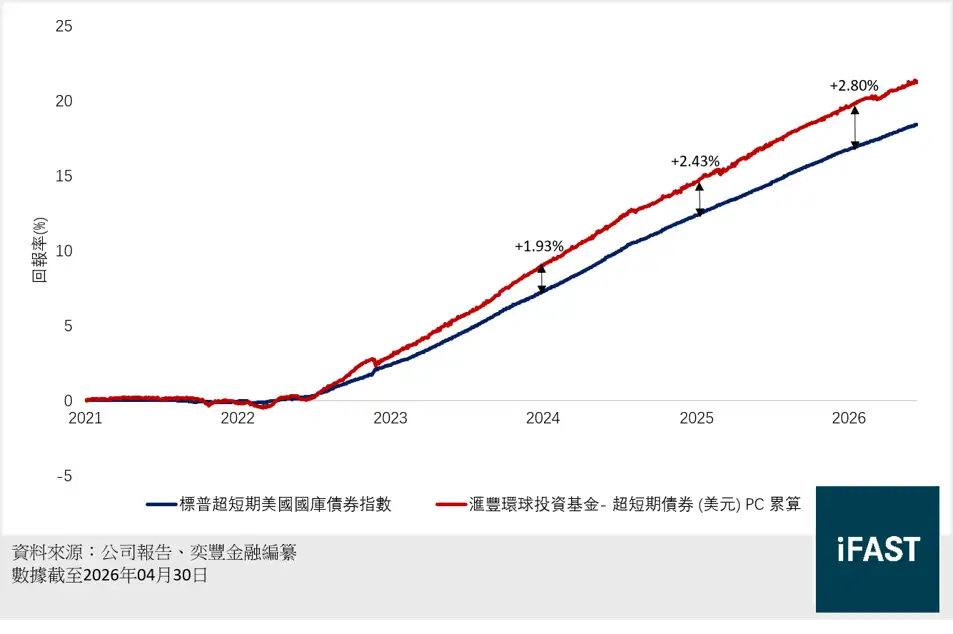

除此之外,由於該基金配置於超短期債券,其特性與貨幣市場基金或美國短期國庫券投資類似。基金的回報走勢與標普超短期美國國庫債券指數表現相若,但整體回報略高(見圖五)。自2021年6月起,基金的累積回報持續領先標普超短期美國國庫債券指數,超額回報由2024年的+1.93%逐步擴大至2026年4月底的+2.80%。顯示基金在防守性與收益潛力兩方面均具一定優勢。因此,投資者可視此基金為短期内利用閒置現金獲取較高收益的一個替代選擇。

圖五:2021年起標準化回報比較

總結

滙豐環球投資基金- 超短期債券 (美元) 憑藉極短存續期、高度分散的持債結構,以及以投資級債券為主的配置,在當前利率前景仍具不確定性、長年期債券波動風險較高的環境下,具備一定防守性配置價值,獲選為我們本年度的全球債券精選基金。再者,其0.30%的費用比率亦為同類基金中最低,進一步突顯了該基金的競爭力。

投資者亦需注意再投資風險及政策路徑不確定性,若未來通脹回落速度較預期快,聯儲局重新啟動減息,基金可再投資資產的收益率或會逐步下調。反之,若通脹維持黏性而利率高企,基金短期價格表現亦可能受壓。 然而,在目前利率前景仍未明朗的環境下,超短期債券因回撤風險相對可控,仍可作為較審慎的流動性管理及防守型配置工具

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|