'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

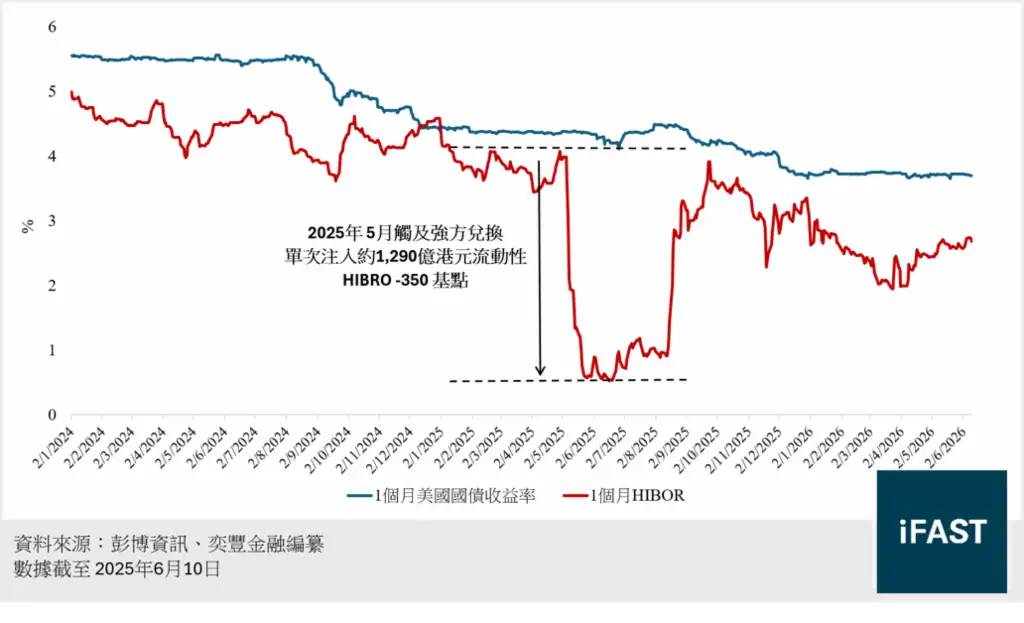

香港自實行聯繫匯率制度以來,港元利率長期緊隨美元利率。2025年5月初,受股市與新股資金流入帶動,港元需求急升並觸及強方兌換保證(7.75兌1美元)。金管局爲穩定匯率,沽出港元並買入美元,單次注入約1,290億港元流動性,總結急升至逾1,700億港元。流動性氾濫令一個月HIBOR由逾4% 一度急跌至近零水平。

近零港元利率與美元形成逾300個基點的巨大利差,觸發大規模套息交易,即是投資者借入廉價港元、轉投高息美元資產,令資金迴流美元、港元轉弱並推向交易區間弱方。當港元觸及7.85弱方兌換保證,金管局須買入港元及沽出美元以維持匯價,同時從銀行體系抽走流動性,HIBOR逐步回升並向美元利率靠攏,進入正常化階段。直至2026年,1個月HIBOR由3月約2.0%低位回升至6月最高約2.68%。因中期股息派發與銀行半年結算等季節性現金需求,市場普遍預期未來數月或進一步升至3%至4%區間。

港元定期存款以外的高息選擇:爲何應配置港元債券 ?

對手持港元、又有港元資金需求的投資者而言,當下是配置港元債券的合適時機。港元利率自2025年的近零水平回升,新發債券的收益率更重新定價至更吸引水平,對仍將港元閒置或以低息活期存放者而言,轉入優質港元債可即時提升回報,這正是港元債券現階段最吸引之處。市場雖普遍預期HIBOR會再度上升,惟無論利率短期升或跌,現價約3.78% 的收益率,已明顯高於閒置港元近零的回報,有效對衝再投資風險;憂慮利率續升者,則可選較短年期保留彈性。當前港元債券以超國家機構、頂級銀行及優質企業爲主,信用質素優良、流動性不俗;在聯繫匯率下,匯率風險相對溫和,較短存續期亦有助控制價格波動。整體而言,此類債券適合追求收息及穩健回報的投資者。

港元定期存款以外的高息選擇:港元債券投資

現時FSM平臺上有多張由企業、香港政府及其全資擁有的法定機構所發行的港元債券。以下是其中具一定吸引力的債券選擇,發行人的信貸評級最高爲AA+(標準普爾),提供3.5% 至4.2% 的到期收益率(見表一)。

1. 恆基地產:HENLND 3.950% 04Jun2033 Corp (HKD) / 到期收益率:4.23% / N.R

恆基地產2025年的表現靠穩,錄得257.4億港元總收入。純利則按年下跌10.4%至65.2億港元,主要因爲2024年高基數(政府收回土地的一次性收入47.7億港元)。剔除非經常性因素後,核心業務保持韌性,物業租賃收入按年微跌3.4% 至67.6億港元,營運利潤率維持70.5%,平均出租率達93%。旗艦項目「The Henderson」出租率90%,「Central Yards」第一階段出租率已超70%,並與Jane Street等優質租戶簽約,租金收入正逐步兌現。物業發展收入亦按年上升16.8% 至146.4億港元,但營運利潤因高基數及內地項目虧損按年急降67.3% 至15.7億元。考慮到內地業務規模較細,本港新盤銷售理想,我們預期在樓價回穩及取消印花稅政策支持下,盈利能力將逐步回覆正常增長。

截至2025年底,淨債務按年減少11%至602.2億港元,淨負債率回落至18.7%(剔除李兆基家族信託基金借款後),現金和現金等價物增加24% 至222億港元,利息覆蓋率爲3.0倍。集團於2025年7月發行80億元可轉換債券積極減債,有效控制再融資風險。最大優勢爲李氏家族信託基金提供806.2億元無固定還款期借款,充當強大資本緩衝。憑着龐大土地儲備(農地4,050萬平方呎)及穩定收租業務,整體信貸風險可控。

2. 渣打銀行:STANLN 3.996% 28May2030 Corp (HKD) / 到期收益率:3.88% / BBB+ (S&P)

渣打銀行2025年營運收入達209億美元,按年增長6%。淨利息收入因淨息差由2.06%微收窄至2.03%,僅升1%至112億美元,2026年首季亦同樣按年上升1%至28.7億美元,表現具韌性。2025年的收入增長主要受惠於客戶活動增加及資金淨流入,非利息收入增長13%至97億美元,財富管理、環球銀行及環球市場均錄得雙位數升幅,2026年首季非利息收入延續往年動能,再升16%至30.3億美元,當中財富管理增長32%,並錄得180億美元破紀錄的資金淨流入。成本方面,「Fit for Growth」三年優化計劃持續推進,2025年扣除一次性開支後營運開支後僅升4%,2026年首季更僅升1%,2025年純利因此按年增長26% 至51億美元,2026年首季再升24%至16.6億美元,盈利增長穩健。

渣打資產質素維持穩定,不良貸款率約1.95%,較一至兩年前溫和。中東地區曝險佔集團約6%,其中超過90%爲環球銀行業務,且逾75%屬投資級客戶。因應中東局勢,2026年首季增加管理層疊加撥備,但整體信貸風險仍在可控範圍。資本方面,2026年3月底核心一級資本比率13.4%,高於10.3%監管要求,並處於管理層13%至14%目標區間。流動性及資金結構穩健,流動性覆蓋比率157%、淨穩定資金比率138%,均遠高於100%監管最低要求,貸款對存款比率約51%,對批發市場融資依賴度低,融資能力良好。

3. 香港政府:GBHK 3.990% 06Mar2045 Govt (HKD) / 到期收益率:3.87% / AA+ (S&P)

香港特區政府2025/26年度財政表現大幅優於預期,總收入修訂爲6,584億港元,按年增長17.8%,成功將原本預算爲670億港元綜合赤字逆轉至112億港元盈餘,結束連續四年財政赤字。當中稅收收入佔比超過62%,印花稅受股市成交活躍帶動大幅超預期47% 至995億港元,利得稅亦超出預算8.7% 至2,090億港元。即使剔除債券淨發行收益,潛在赤字較上年度大幅收窄51%,經營賬目更錄得513億港元盈餘。展望2026/27年度,惠譽預期GDP增長3.5%,稅收收入按年增長6 - 8%,開支增長僅2.6%,綜合財政盈餘將進一步擴大至221億港元。

香港政府信貸質素穩健,具備財政儲備、外匯基金及低債務水平三重支撐。截至2026年3月底,財政儲備按年微升1.5% 至6,655億港元,相當於約20%GDP,並預計進一步升至7,000億港元水平。政府總債務約4,072億港元,債務/GDP比率僅約14%,財政儲備足以完全覆蓋總債務。外匯基金總資產43,540億港元,支持比率達111.4%,遠超100% 法定要求。雖然政府將借貸上限提升至9,000億港元,預計未來五年每年發債1,600億至2,200億港元,但主要用於再融資及基建而非經常性開支,意味着政府有信心在未來維持財政盈餘。

4. 香港機管局:HKAA 4.250% 14Jan2035 Qsov (HKD) / 到期收益率:3.53% / AA+ (S&P)

香港機場管理局(簡稱「機管局」)爲香港政府全資擁有的法定機構,負責營運香港國際機場。上半財年(截至2025年9月底),受航空交通復甦帶動,總收入按年增長13%至88.4億港元;折舊及攤銷前溢利維持在36.5億港元。然而,期內溢利按年下跌18%至12.8億港元,主要因爲三跑道系統擴建進入營運階段後,借貸利息不再全數資本化,財務費用由0.8億港元大增至5.7億港元,加上折舊上升所致。同時,機管局於2025年4月以約43億元人民幣收購珠海機場集團35% 權益,積極拓展大灣區業務。

信用方面,機管局的核心支撐爲政府全資背景、香港國際機場的壟斷地位和提供穩定現金流的優勢,僅於上半財年便錄得經營現金流入達34.2億港元。惟債務水平正因三跑擴建而上升,截至2025年9月底的總債務爲1,441億港元,扣除現金290億港元後,淨債務約1,151億港元,並已將中期票據計劃的發行額度由80億美元上調至200億美元,顯示後續仍有發債需求,債務水平偏高。然而,機管局的流動性尚算充裕,除現金外,另有7月新簽訂、尚未動用的175億港元及20億元人民幣循環信貸額度作後盾,債務到期分佈合理(最長至2062年)。綜合政府全資背景、壟斷性資產與穩定營運現金流,機管局償債基礎穩固;惟機場仍在擴建高峯期,投資者宜留意債務與財務費用上升的趨勢。

5. 香港按揭證券有限公司: HKMTGC 3.450% 17Oct2029 Qsov (HKD) / 到期收益率:3.56% / AA+ (S&P)

香港按揭證券有限公司(HKMC)爲香港政府透過外匯基金全資擁有的政策性金融機構,主要職能包括向銀行購入按揭以穩定銀行體系、提供按揭保險支持置業,以及經營年金及安老按揭等退休方案。2025年業務重心明顯轉移:傳統按揭組合由955億港元縮減至786億港元;退休業務則高速增長,年金受惠保費優惠推廣,全年已收保費倍增至約90億港元,成爲新增長引擎。HKMC全年錄得1.09億港元淨虧損(2024年:4.18億港元),惟此主要源自會計確認:在年金新單大增年度,準則要求將保單取得成本於當年一次過確認,壓低賬面盈利,加上折現率因應2025年減息而下跌,造成15億港元的非現金保險財務支出,但這些保單的年金內含價值已升至約244億港元,預期將來利潤的現值將達29億港元。撇除會計影響後,經調整溢利按年近乎倍增至15億港元,主要受惠於外匯基金存款收益、物業回暖帶動安老按揭重估及美元資產升值,核心盈利實質改善。

信用方面,政府全資背景體現於持續實際資本支持:繼2018年注資50億港元成立年金業務後,2021年至2025年11月再累計注資200億港元,單是2025年首11個月便注入125億港元,直接推動總權益由389億港元增至512億港元;政府另提供800億港元循環信貸額度,流動性後盾充裕。現金流方面,2025年經營現金流入約346億港元(2024年:約96億港元),受年金保費收入及按揭組合回收帶動,爲償債提供穩定支撐。財務結構方面,2025年底總債務約1,552億港元,持有現金及短期資金約645億港元,連同約724億港元流動性高的外匯基金存款,扣除後淨債務僅約180億港元,債務水平偏低,資本充足率達18.1%。綜合政府持續注資、穩定的營運現金流,HKMC違約風險偏低。

6. 西九文化區管理局:WEKCDA 3.050% 10Mar2031 Qsov (HKD) / 到期收益率:3.80% / N.R

西九文化區管理局(簡稱「西九」)爲香港政府全資擁有的法定機構,以自負盈虧模式發展及營運西九文化區,旗艦設施包括M+及香港故宮文化博物館。2024/25財年(截至2025年3月底)區內錄得約1,500萬人次到訪,連續兩年位列香港十大過夜旅客最常到訪景點,兩間旗艦博物館逾六成訪客來自海外及內地;M+累積逾840萬人次,香港故宮亦突破300萬人次。然而,西九作爲仍處發展階段的文化機構,2024/25年的總收入下降17.9%至8.7億港元,主要因爲沒有藝術盛事基金和一次性贊助的等的一次性非經常收入,總開支則持平在16.4億港元,年度赤字擴大至14.8億港元。隨着政府放寬財務安排准許出售第2區住宅項目,加上管理局推動文化IP商業化,收入基礎與財務可持續性具備逐步改善空間。

信用方面,西九的核心支撐來自政府全資背景及維港核心地段的龐大發展潛力。截至2025年3月底,總債務僅約12.5億港元(爲50億港元可持續發展表現掛鉤貸款的已提取部分),現金結餘約43億港元,實質處於淨現金狀態。換言之,信用關注點並非槓桿或再融資壓力,而是發展階段的經常性赤字令現金結餘逐步消耗(2024年:62億港元)。出售第2區住宅的安排正爲管理局提供融資並開拓中長期收入,有助逐步收窄缺口。整體而言,西九背靠政府、坐擁高價值核心地段且低債務水平,違約風險受控;惟財務可持續性仍取決於地產變現與收入商業化的落實進度,投資者宜留意相關進展。

值得留意的是,西九發行的債券是少數由香港政府全資擁有的法定機構發行且未在港交所上市的債券,意味着非專業投資者亦可以投資這張債券,入場門檻相對較低。

| 債券 | 發行人 | 剩餘年期(年) | 投資者買入價 | 淨到期收益率 | 債券信貸評級 | 港交所上市 |

| HENLND 3.950% 04Jun2033 Corp (HKD) | 恆基地產 | 6.95 | 98.57 | 3.99% | N.R / N.R | 有 |

| STANLN 3.996% 28May2030 Corp (HKD) | 渣打銀行 | 3.93 | 100.21 | 3.70% | BBB+ / A | 沒有 |

| GBHK 3.990% 06Mar2045 Govt (HKD) | 香港特區政府 | 18.71 | 101.15 | 3.83% | AA+ / AA- | 有 |

| HKAA 4.250% 14Jan2035 Qsov (HKD) | 香港機管局 | 8.56 | 105.08 | 3.33% | AA+ / N.R | 有 |

| HKMTGC 3.450% 17Oct2029 Qsov (HKD) | 香港按揭證券有限公司 | 3.31 | 99.85 | 3.13% | AA+ / N.R | 有 |

| WEKCDA 3.050% 10Mar2031 Qsov (HKD) | 西九文化區管理局 | 4.71 | 96.54 | 3.62% | N.R / N.R | 沒有 |

| 資料來源:FSMOne 數據截至2026年6月24日 |

||||||