'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

- 在聯儲局轉趨鷹派、市場重新計入年內加息的環境下,基金有效存續期僅 2.01 年,對利率上升的價格敏感度極低,可作為債券組合的避風港;同時每月派息,到期收益率高達 4.90%。

- 短存續期意味債券快速到期、可迅速以更高收益率再投資 —— 加息對本基金而言並非逆風,反而是逐步推高收益的順風。

-

這基金在同儕基金之中回報表現及抗跌力均頗為突出,並連續多年獲選為精選基金,且管理費低至 0.75%,是息升環境下核心防守配置的理想之選。

聯儲局新任主席沃什(Kevin Warsh)上任後,貨幣政策風向急轉。6 月議息會議雖然連續第四次按兵不動、維持聯邦基金利率於 3.50% 至 3.75%,但最新「點陣圖」中位數已預期年底升至 3.8%,意味年內或有至少一次加息;市場對 12 月前加息的押注,更由一個月前的約兩成,急升至近八成。背後是通脹再度升溫 —— 核心 PCE 物價指數由去年底的 3.0% 回升至 3.3%,加上能源價格因地緣局勢一度急漲,令早前的減息預期完全逆轉。

對債券投資者而言,利率向上是長年期債券的大敵:存續期愈長,價格隨孳息率上升而下跌的幅度便愈大。要在息升環境中繼續參與債市、同時控制本金風險,縮短存續期是最直接的部署。本文介紹我們的平台精選基金 —— 貝萊德全球基金 - 美元短期債券基金 (美元) A3 每月派息,正好切合這項需要。

每月派息基金基本資料

本基金為貝萊德全球基金旗下的子基金,於 2002 年成立,截至 2026 年 5 月底的規模約 12.1 億美元,並以洲際交易所美林 1 至 3 年美國政府/企業指數為基準。投資授權方面,基金將不少於 80% 的資產投資於投資級債券、不少於 70% 投資於存續期短於五年的美元債券,平均存續期不會超過三年,並可靈活配置證券化資產以增強收益。A3 類別每月派發4.59%股息且不從資本支付,現金流相對「實淨」。費用方面,管理費為 0.75%、全年經常性開支約 0.88%,平台最低首次投資額為 5,000 美元,門檻適中。

投資風格與配置

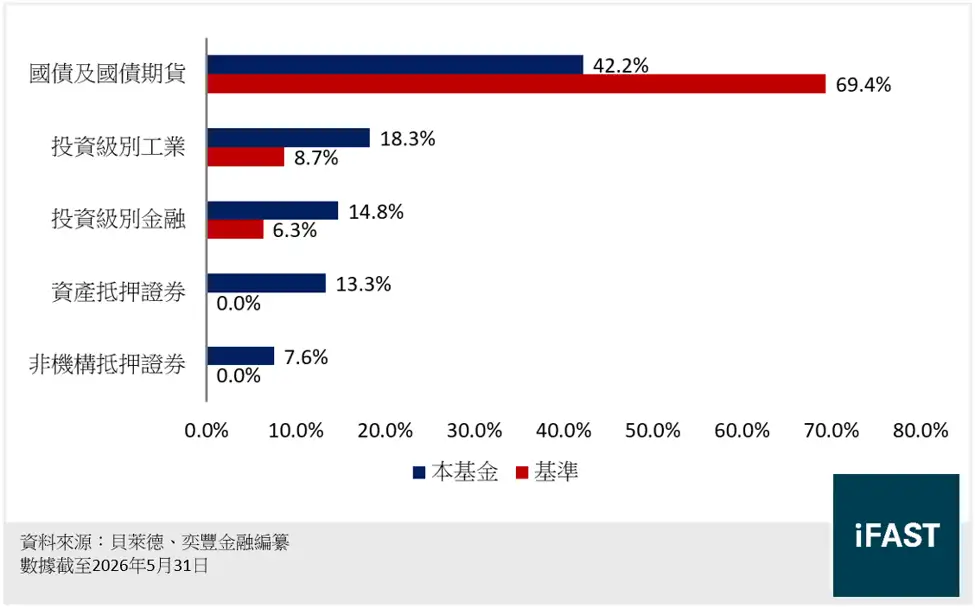

基金最大的特色,是在高評級的基礎上靈活發掘息差機會。行業配置方面,基金持有約 42% 的美國國債(基準則高達 69%),明顯減低國債比重,轉而增配投資級工業(18.3%)和投資級金融(14.8%),以及基準完全沒有的證券化資產 —— 包括資產抵押證券(13.3%)、機構及非機構按揭證券(合共約 15%)和商業按揭證券(4.9%)等,另有約 6% 的高收益債券(見圖一)。值得一提的是,當中部分按揭與資產抵押證券屬浮息品種,票息會隨利率上升而向上重設,在加息環境中反而受惠。

圖一:行業配置(本基金 vs 基準)

在信貸質素上,組合呈「啞鈴式」結構:一方面,基金AAA 級佔比高達 26.6%(基準僅 3.0%),主要來自美國國債與機構證券化資產;另一方面,基金把約24%配置於BBB級、再輔以少於 9% 配置於非投資級債券,藉此提升整體收益率(見表一)。由於機構按揭證券的信貸評級與美國政府看齊,這些證券化資產在提升收益之餘,並無損組合的整體質素。憑此配置,組合到期收益率達到 4.90%,明顯高於一般純國債或投資級基金。

存續期方面,雖然約四成持倉的到期日落在3至5年,但由於證券化資產設有攤還(本金逐步償還)特性,基金的加權平均到期日為3.0年,有效存續期卻僅2.0年。換言之,即使孳息率上升,基金債券價格的跌幅亦相當有限。再加上基金持有逾1,300隻債券,而前十大持倉僅佔 18.4%,單一發行人風險高度分散,整體組合相當穩健。

表一:基金及基準的評級配置

|

評級 |

基金配置 |

基準配置 |

|

AAA |

26.6% |

3.0% |

|

AA |

29.3% |

74.2% |

|

A |

19.0% |

12.4% |

|

BBB |

24.3% |

10.4% |

|

非投資級(BB 及以下) |

8.9% |

0.0% |

|

資料來源:貝萊德,奕豐金融編纂 數據截至 2026 年 5 月 31 日 |

||

投資表現及抗跌力

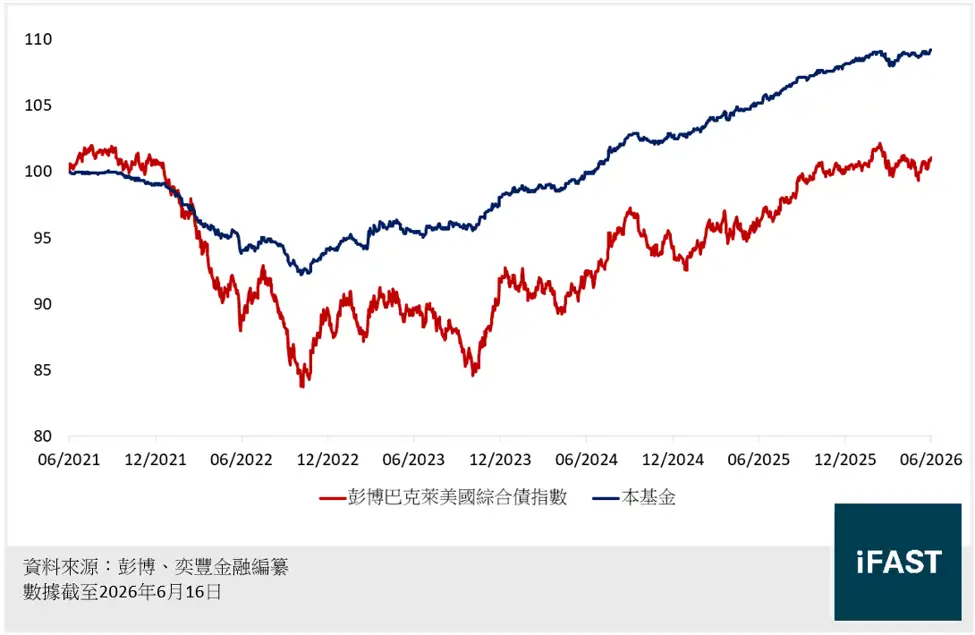

表現方面,基金近年穩步跑贏基準。我們利用代表投資級別美元債券回報的彭博巴克萊美國綜合債指數作比較,截至 2026 年 5 月底,基金過去一年回報3.9%(指數3.8%);按曆年計,過去五年累計回報超出指數逾8%(見圖二)。值得留意的是上一輪加息潮的表現:2022 年聯儲局急速加息期間,基金僅下跌 5.1%,遠優於同期指數逾一成的跌幅;而正因存續期短,較高的孳息率迅速反映於組合,基金在隨後兩年連續錄得逾 4.5% 的回報,短短兩年便完全收復 2022 年的失地。這正是短存續期債券在息升週期的核心優勢 —— 跌幅有限,且能憑上升中的收益快速修復。

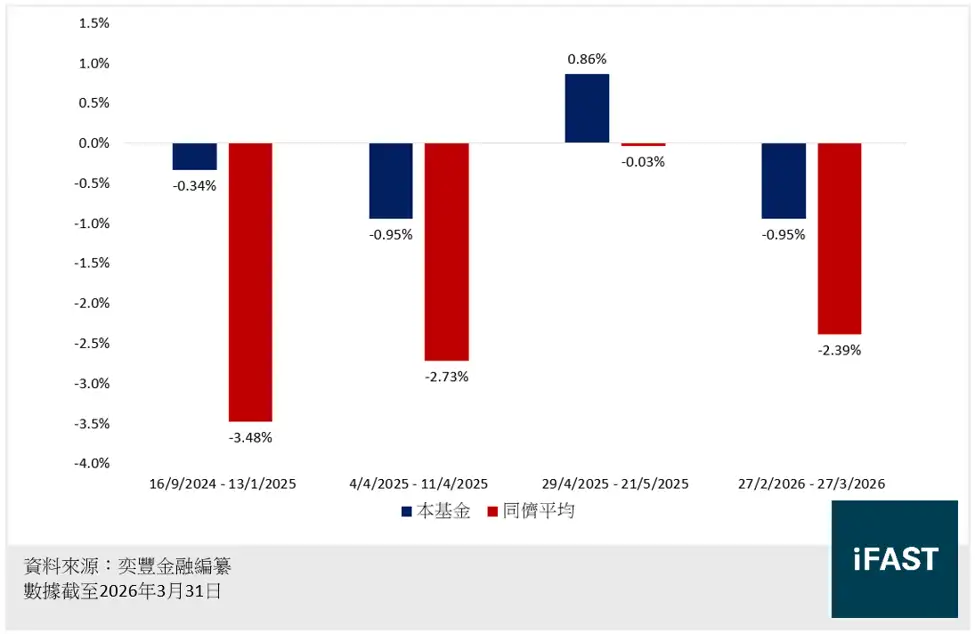

圖二:本基金與彭博巴克萊美國綜合債指數過去五年回報(已100為基礎) 基金另一亮點在於跨越不同跌市的防守力。同儕美元基金作比較,按歷次市場下跌期間的跌幅排名,基金錄得最高的抗跌力為同儕之中數一數二(見圖三)。以最近一次 2026 年 2 至 3 月的跌浪為例,基金僅下跌不足1%,跌幅在同儕中名列前茅;同期屬性較進取的多元化收益型基金卻下跌近2.4%。在息升、波動加劇的市況下,這種防守力尤其可貴。

基金另一亮點在於跨越不同跌市的防守力。同儕美元基金作比較,按歷次市場下跌期間的跌幅排名,基金錄得最高的抗跌力為同儕之中數一數二(見圖三)。以最近一次 2026 年 2 至 3 月的跌浪為例,基金僅下跌不足1%,跌幅在同儕中名列前茅;同期屬性較進取的多元化收益型基金卻下跌近2.4%。在息升、波動加劇的市況下,這種防守力尤其可貴。

圖三:基金與同儕的抗跌力比較 從數字上看,基金的安全邊際亦相當厚實:以4.9%的到期收益率配合約2.0年的存續期粗略估算,孳息率須在一年內上升逾 2.4 個百分點,基金的總回報才會由正轉負。這道由高息提供的緩衝,正是短債在加息期最大的底氣。

從數字上看,基金的安全邊際亦相當厚實:以4.9%的到期收益率配合約2.0年的存續期粗略估算,孳息率須在一年內上升逾 2.4 個百分點,基金的總回報才會由正轉負。這道由高息提供的緩衝,正是短債在加息期最大的底氣。

基金費率優於同儕平均,具備競爭力

費用方面,基金管理費為 0.75%、全年經常性開支約 0.88%,雖然不及個別超低費率的同儕,但已低於同類基金約 1.13% 的平均水平。再者,貝萊德為全球最大的資產管理機構,其龐大的固定收益研究團隊與交易網絡,有助基金在證券化等較複雜的資產類別中發掘價值,以此收費而言屬合理且具競爭力。

風險

投資者仍須留意幾項風險。其一,短存續期雖能大幅紓緩利率風險,卻不代表完全免疫;若聯儲局加息的幅度或速度遠超預期,基金短期內仍可能出現帳面虧損,2022 年正是寫照。其二,基金約三分之一的資產配置於證券化資產,此類資產涉及較高的信貸、流動性及利率風險,並附帶延期與提前還款風險。其三,基金約 24% 配置於 BBB 級債券,一旦加息觸發經濟放緩、引致評級下調,相關債券的價格與流動性均可能受壓。其四,基金集中投資美國,較易受美國經濟與政策環境影響。此外,基金可少量投資於或然可換股債券(上限為總資產的 5%),這類債券在觸發事件下可能被沖銷或轉換為股票,亦須額外留神。

總結

在加息陰霾未散、長年期債券前景受壓的環境下,貝萊德美元短期債券基金以極低的存續期抵禦利率風險,以快速到期再投資去捕捉不斷上升的收益,並以冠絕同儕的抗跌力守住本金。它的回報未必最為亮眼,卻在攻守之間取得難得的平衡。對於想繼續留在債市、賺取接近 5% 收益,同時不願承受長債價格風險的投資者而言,這隻連續多年入選的平台精選基金,提供了一個攻守兼備的務實選擇。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|