'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

擬進行供股及發行新債券 集資約19.6億港元

2月2日,資本策略地產(下稱「資本策略」)宣布擬進行供股及發行新債券(見表一),集資合共約19.6億港元(下同),其中約8億元將用作再融資或償還債務,剩餘部分(約11.9億元)用作為營運資金。另外, 資本策略會同步進行股份合併與發行紅利認股權證。批准供股需要經股東特別大會表決(見表二)。

表一:各集資方法的內容

| 內容 | 預計集資金額 | 備注 | |

| 合併股份 | 2股合成1股,股價為0.085港元(截至2月2日) | / | / |

| 供股 | 每10股合併後股份供18股,每股0.18港元,發行約82.9億股 | 14.92億港元 | 有包銷商,因此集資金額確定 |

| 發行新債券 | 發行優先無抵押債券:五億港元、四年期、票面息率為 8.22%、發行價為面值93% | 4.65億港元 | 非公開發行債券 |

| 發行紅利認股權證 | 每10股合併後股份可獲1份紅利認股權證,認購價為0.22港元 | 1.01億港元 (若全數行使後) |

最終集資金額將取決於後續股價表現 |

| 合共 | 至少19.6億港元 | / | |

| 資料來源:公司公布、奕豐金融編纂 資料截至2025年2月2日 |

|||

表二:企業行動的預期時間表

| 企業行動 | 預期日子 |

| 股東特別大會表決 | 3月6日 |

| 股份合併生效及買賣 | 3月10日 |

| 參與供股及紅利認股權證發行的記錄日期 | 3月20日 |

| 派發紅利認股權證 | 4月7日 |

| 繳付供股款項及生效 | 4月7日至4月14日 |

| 資料來源:公司公布、奕豐金融編纂 資料截至2025年2月2日 |

|

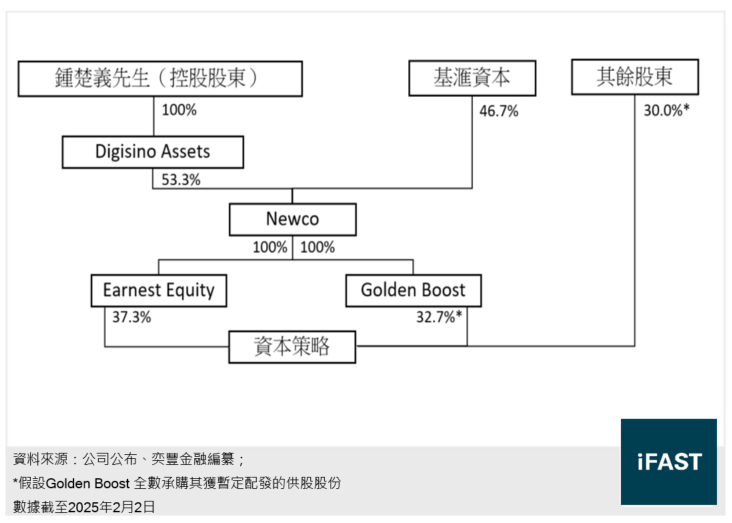

資本策略的控股股東鍾楚義引入了基滙資本(一間房地產私募基金)作為戰略投資者,以及券商鼎珮證券為新股包銷。由於有包銷商承諾「保底」,即使在新股認購不足情況下,包銷商將會出資,故此集資金額確定。

資本策略的公司結構方面,鍾楚義與基滙資本將會設立多間SPV 公司,並以貨款形式予這些SPV 公司用於供股,以及申請額外供股(見表三及圖一)。

表三:各持分者向公司的直接或間接出資金額

| 持分者 | 出資金額 | 注資方式 |

| 控股股東鍾楚義 | 4億港元 | 透過SPV 參與供股及額外供股 |

| 基滙資本 | 約7.58億港元 | 透過SPV 參與供股及額外供股 |

| 包銷商鼎珮證券及其餘小股東 | 約3.19億港元 | 小股東可參與供股,若新股認購不足,包銷商將會全數包銷 |

| 合共 | 約14.92億港元 | / |

資料來源:公司公布、奕豐金融編纂 資料截至2025年2月2日 |

||

圖一:資本策略的預期新架構

由於資本策略是次供股屬於溢價發行(供股價較公布前交易日高出約2%),且股價在消息公布後進一步下跌,我們相信小股東很大機會不參與供股,令Golden Boost(其中一間SPV)可以全數獲派發已暫定配股的供股股份(即是協定的額外供股數目)。

換言之,在此情況下,鍾楚義仍會維持控股股東的地位及保持控股權,但其股權將由原來持股約56% 攤薄至間接持股約37.3%,基滙資本則會間接持股約32.7%,而整體小股東將會由43.8% 被攤薄至30.0%。

是次供股需要經過股東特別大會表決才能實施,因此仍存在少量不確定性。

若順利完成供股及繼續取得再融資 預計能如期償還2025年7月到期美元債

在發行新債券及供股完成後,資本策略可獲得約19.6億元,這有助提升資本策略公司的流動性及財務穩定性。如表四所示,截至2024年9月底,公司現金短債比只有0.5倍,短期流動性略為緊張,但在供股及發債完成,這項比率有望上升至1.0倍,回復至較為健康的水平。

同時,假設供股及發債完成後,有助改善資本策略的多項槓桿率。這一方面由於現金水平增加,淨債務將會有所下跌,另外則是集資後總權益將會增加。

表四:資本策略的信貸指標

| (億港元) | 2024年3月底 | 2024年9月底 | 2024年9月底 (假設供股及發債後) |

| 總資產 | 262 | 235 | 254 |

| 總物業資產 | 229 | 209 | 209 |

| 總債務 | 102 | 97 | 102 |

| 總權益 | 137 | 128 | 143 |

| 對合聯營企業的擔保金額 | 80 | 74 | 74 |

| 現金及短期投資 | 29 | 23 | 43 |

| 現金短債比(倍) | 0.7x | 0.5x | 1.0x |

| 資產負債率(%) | 48% | 45% | 44% |

| 經調整淨負債率(%)(未入賬的物業重估盈餘計算在總權益) | 42% | 46% | 34% |

| 淨債務 / 總物業資產(%) | 32% | 35% | 28% |

| 資料來源:公司公佈、奕豐金融編纂 資料截至2025年2月2日 |

|||

在供股及發債消息公布後,資本策略債券大約由 $85 急升至 $93,但及後回落至 $91,主因是資本策略已聘請Sodali & Co. (舊稱為Morrow Sodali)作為顧問,希望確認「CSIPRO 5.450% 21Jul2025 Corp (USD)」持有人的身份,這屬於不尋常的表現,市場推測這可能會為潛在的債券展期作準備。

我們認為資本策略或是希望與這些債權人溝通作為「兩手準備」,了解投資者的需求與債券持倉集中度,公司是否有潛在再融資或發行新債的空間,而展期僅會是公司在意外地無力償還全數本金時的最後手段。

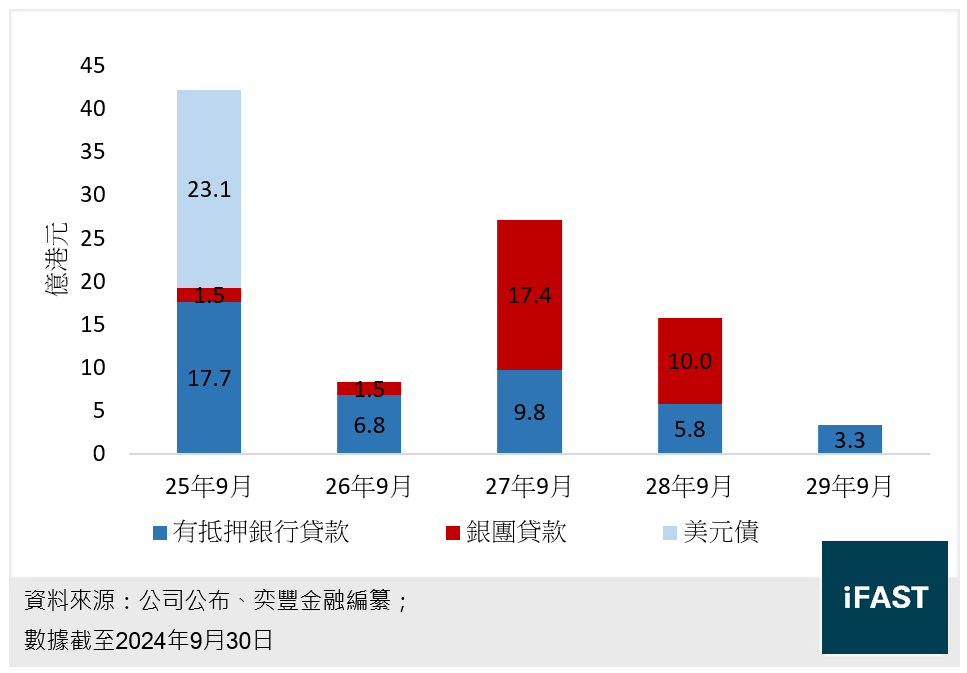

事實上,參考圖二的債務到期日分布,資本策略的短期債務主要為兩類:有抵押銀行貸款(約17.7億元)及美元債(約23.1億元)。若公司能把一年內到期的抵押銀行貸款全數再融資,變相未來一年內要償還的債務只有24.6億元。

圖二:資本策略的債務到期日分布

以現時公司的銷售狀況(2025上半財年應佔銷售額:9.3億元)、早前的預售項目(包括從合聯營企業)的潛在回款(本港項目的買家較多採用建築期付款,公司在交樓後才會收得大多數款項)及現金水平(供股及發債後約43億元)而言,應付這筆還款未算有太大壓力。

因此,若公司順利完成供股及繼續從銀行取得再融資,我們相信資本策略能如期償還2025年7月到期美元債,但投資者需要留意下列提到的「債券相關風險」,或會導致公司未能如期償還此債券。

債券相關風險

資本策略地產的供股計劃需要股東特別大會表決,小股東可能因為不希望股權被攤薄或供股的不公平性而投下反對票,導致供股無法順利進行。這筆約15億元的資金是公司的重要償債來源之一。

目前中港兩地的樓市仍處於下行週期,項目去化率的不確定性較大,而資本策略地產的在建項目亦涉及較高的資本開支,或會導致公司現金流出高於預期,令其無力償還2025年7月到期的債券。

資本策略較多貸款為有抵押貸款,若這些抵押品價值大跌,有可能令銀行要求公司提前貸款。另外,若銀行不願意為這些貸款進行再融資,將會令公司面臨流動性危機。

資本策略的償債意願難以量度,公司管理層可能會在資金足夠還款的情況下強行提出展期方案,威脅持有人把債券本金延期。在此情況下,債券持有人將面臨兩難局面。

資本策略對合聯營企業的擔保金額達74億元,若合聯營企業的項目出現現金流錯配的情況,公司可能突然面臨一筆較大的現金流出,導致其無力償還2025年7月的美元債。

若資本策略債務意外違約,由於大部分物業資產已用作借取有抵押貸款,未被用於抵押的合聯營企業的權益及應收款項的回收價值亦有較大的不確定性,比如項目層面的債務須要被償還後,才能回款至公司的資產負債表內,因此美元債持有人在違約後的索償時,或會處於較不利的位置。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|