'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

表一:債券資料

| JUSTLN 8.125% 26Oct2029 Corp (GBP) | |

| 發行人 | Just Group PLC |

| 貨幣 | 英鎊 |

| 剩餘年期 | 4.9 |

發行人信貸評級 (惠譽) |

A |

債券信貸評級 (惠譽) |

BBB |

參考賣出價 (投資者買入價) |

108.8 |

淨到期收益率 (債券快線) |

5.8% |

最低投資金額 (債券快線) |

5,000英鎊 |

資料來源:FSMOne 數據截至2024年11月29日 |

|

公司簡介

Just Group PLC (下稱「Just Group」)為一家英國金融服務集團,主要提供養老金產品及管理服務。集團於倫交所上市(股份代號:JUST.LN),目前市值約14.5億英鎊(下同)。

Just Group提供一籃子的產品及服務,而核心產品及服務為固定福利去風險方案(DB),主力參與養老金買入(Buy-in)和買斷(Buy-out)的市場,佔其保費收入高達76%。

這類DB產品特點為現金流穩定,皆因養老金計劃的受託人及供款人分別為大型金融機構及普遍僱主,客戶黏性甚高。

什麼是養老金買入和買斷?

養老金買入和買斷是養老金計劃中受託人降低投資風險的方法,用於管理及對沖與提供退休福利相關的風險:

- 養老金買入是指受託人與保險公司達成協議,保險公司承擔部分養老金計劃的義務。這種方法能夠把部分風險轉嫁予保險公司,使得受託人可以減少對其投資風險敞口。

- 養老金買斷則是把養老金計劃的義務完全轉移給保險公司,將資產、管理責任及投資風險均轉移給予保險公司。

行業狀況

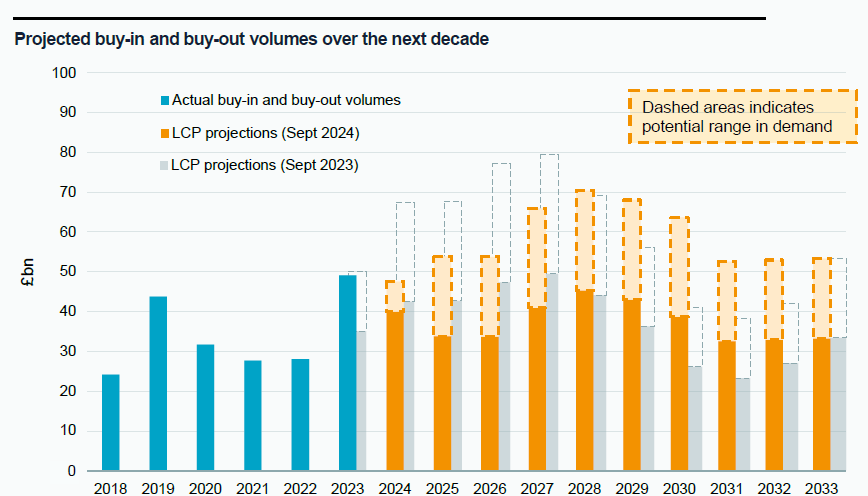

英國養老金顧問Lane Clark & Peacock (LCP) 預料英國養老金買入及買斷的市場發展仍然不俗。相對於2023的高速增長(2023年按年增長高達70%),LCP預計2024年這市場會平穩發展,規模上可能略低於2023年。在2025年或之後,則可能很會重拾單位數的增長。

圖一:英國養老金買入及買斷的市場需求

資料來源:Lane Clark & Peacock (LCP)

數據截至2024年10月30日

LCP預計,這些潛在增長很可能來自更多受託人參與買入或買斷市場、保險公司承擔更大部分的養老金買入,以及受託人資金狀況更為充裕,並把養老金計劃轉為買斷方式。

現時有高達約兩成的養老金計劃具有足夠規模,可以成為潛在使用買斷方式的受託人,以及額外三成能於未來五年內成為合資格使用買斷方式的受託人,預計養老金買入及買斷市場在未來五年有約5% 至7% 的年度複合增長率。

營運狀況

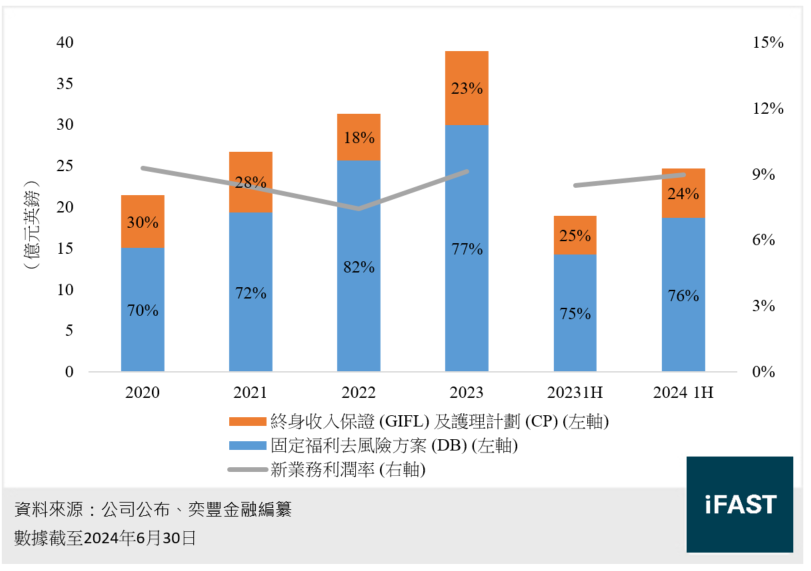

如圖二所示,2024上半年,Just Group的新業務銷售收入達25.0億元,按年大升30%,整體表現不俗。新業務利潤同樣按年大升38% 至2.2億元,新業務利潤率維持在9.0% 左右。由於DB市場需求不俗,集團承保了更多的養老金計劃,交易數目按年急升57% 至55宗,帶動集團的新業務銷售及利潤。

圖二:Just Group的新業務銷售收入及利潤率

過去五年,Just Group的DB銷售收入複合增長率達到18%,其高速增長帶動整體新業務銷售收入達到雙位數增長。鑑於英國養老金買入及買斷行業規模仍然持續增長,我們相信集團未來銷售收入將隨着行業發展而在中短期內維持高單位數增長,甚至有望達到雙位數的增長。

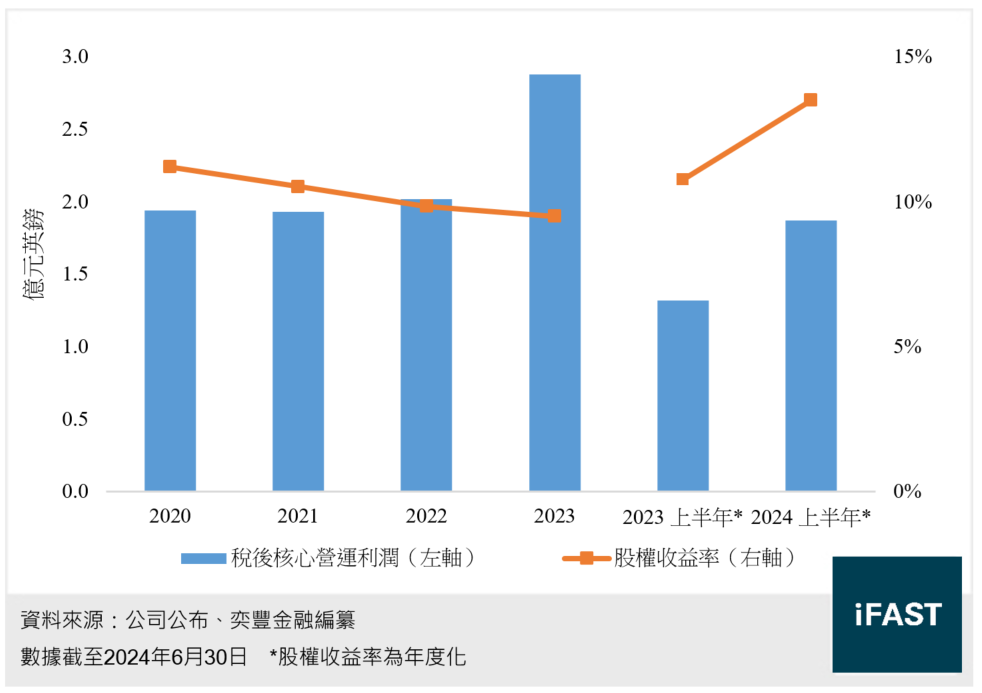

盈利能力方面,Just Group的主要盈利來源來自兩個部分:(1)上文提到的新業務利潤,(2)有效營運利潤(In-force Profit),而後者包括投資收益、合約服務利潤(Contractual Service Margin)的攤銷及部分風險準備金撥備/盈餘等。

如圖三所示,2024上半年,Just Group的稅後核心營運利潤按年大升44% 至2.5億元,主要由於新業務利潤大幅上升增加;同期的年度化股權收益率按年上升260基點至15.6%,均反映集團盈利表現良好。

圖三:Just Group的稅後核心營運利潤及股權收益率

信貸狀況

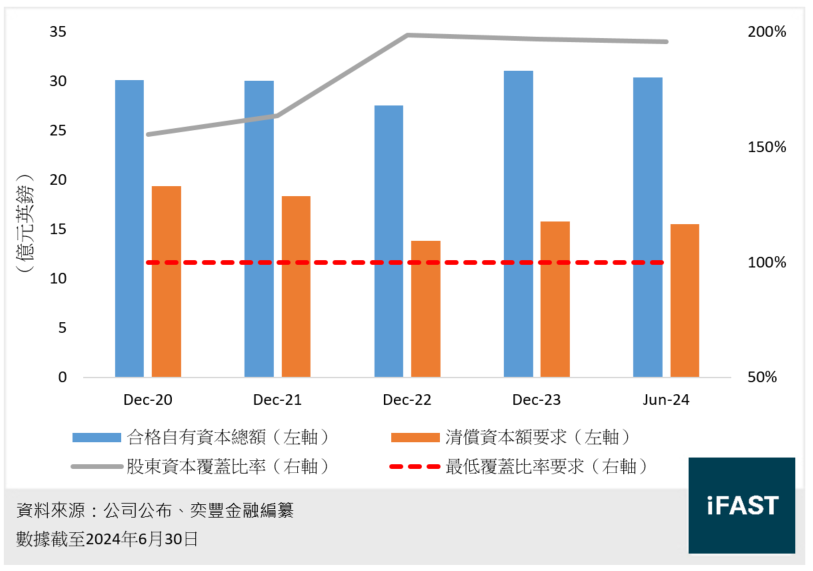

如圖四所示,自2022年加息週期開始,Just Group的股東資本覆蓋比率(CCR)(= 合格自有資本總額 / 清償資本額要求)已上升至196%,接近200% 的較高水平。即使當地央行已展開減息,利率下降令集團的盈餘減少,股東資本覆蓋比率理論上會受壓。

鑑於Just Group持續產生不俗的現金流。參考2023下半年至2024上半年的表現,集團每期因營運而產生的現金流(過去12個月:9,300萬元,佔現時合格自有資本總額約3.1%)應能有效抵消因利率下降所構成的不利影響(集團預計每100基點長期利率下跌會帶來4% CCR的跌幅),故此我們相信集團於未來數年的股東資本覆蓋比率能夠維持於現時的較高水平,信貸狀況不俗。

圖四:Just Group的股東資本覆蓋比率

與同儕相比(見表二),Just Group的股東資本覆蓋比率與同儕相若,均處於200% 附近的較高水平,並遠高於歐盟保險業Solvency II監管規定的100%。集團的槓桿比率為同儕中最低,槓桿水平相當不俗。

表二:同儕的股東資本覆蓋比率及槓桿比率

| 股東資本覆蓋比率 | 槓桿比率* | |

| Just Group | 196% | 22% |

| Phoenix Group(菲尼克斯集團) | 168% | 35% |

| Legal & General(法通保險) | 223% | 27% |

| Aviva(英傑華集團) | 205% | 29% |

| Direct Line Insurance Group | 198% | 23% |

| *槓桿比率 = 總債務/(總債務+總權益+合約服務利潤淨盈餘),低者較佳 資料來源:公司報告、奕豐金融編纂 數據截至2024年6月30日 |

||

債券投資

目前Just Group的發行人評級為A(惠譽),屬於高投資級別。考慮到養老金買入及買斷行業持續增長、集團商業模式具有頗高的客戶黏性、其槓桿水平及信貸狀況不俗,我們相信集團的信貸風險偏低。

Just Group發行的次級債券具有兩個特點:1)強制性遞延利息支付;及2)發行人延遲贖回。當監管機構判斷集團陷入經營危機時,集團可能需要暫停支付票息(並累積票息直至監管機構批准集團重新派息),以及延遲債券的到期日,在這些情況下亦不會構成債券違約。

因此,其債券評級會相應較發行人評級低,這張「JUSTLN 8.125% 26Oct2029 Corp (GBP)」評級為BBB(惠譽),同樣屬於投資級別。

不過,這張「JUSTLN 8.125% 26Oct2029 Corp (GBP)」債券並沒有如銀行二級債券般設有吸收損失條款,對起普遍銀行債券更具優勢。同時,我們相信此債券信貸風險偏低,淨到期收益率高達5.9%,年期為4.9年,非常值得尋求穩定收益、希望持有英鎊資產的投資者考慮。

這張債券已於債券上線上架,讓投資者能夠以較低投資金額買入這張投資級別的債券。

企業相關風險

Just Group債券具有強制性遞延利息支付及發行人延遲贖回的特點,因此其債券信貸評級低於發行人自身的信貸評級,風險相對比一般債券更高。在結構層面,Just Group債券屬於次級債券,一旦出現破產倒閉而需要清算的時候,債券持有人將處於不利位置上。

Just Group增長前景較依賴當地養老金計劃的發展,若當地政府改變與養老金計劃的相關政策,有可能令新業務銷售出現大幅倒退,繼而影響集團的盈利能力。

另外,若當地陷入經濟衰退,當地僱主大幅裁員或對剩餘員工進行減薪,這會影響產品的銷售,導致集團收入及盈利下跌。

英國當地現正進行減息,若當地央行在短時間內大幅度減息,將會拖累集團的股東資本覆蓋比率,導致其信貸評級可能會被下調,影響債價表現。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|