'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

步入第四季,美國大選結果出爐、環球央行大放水、美國上市企業陸續發布第三季業績,一系列因素牽動著全球股市的發展。為了讓投資者了解一些第四季的投資方向,本文將簡單概述我們對當季的投資展望,並解釋我們平台上管理組合的部署和背後邏輯。

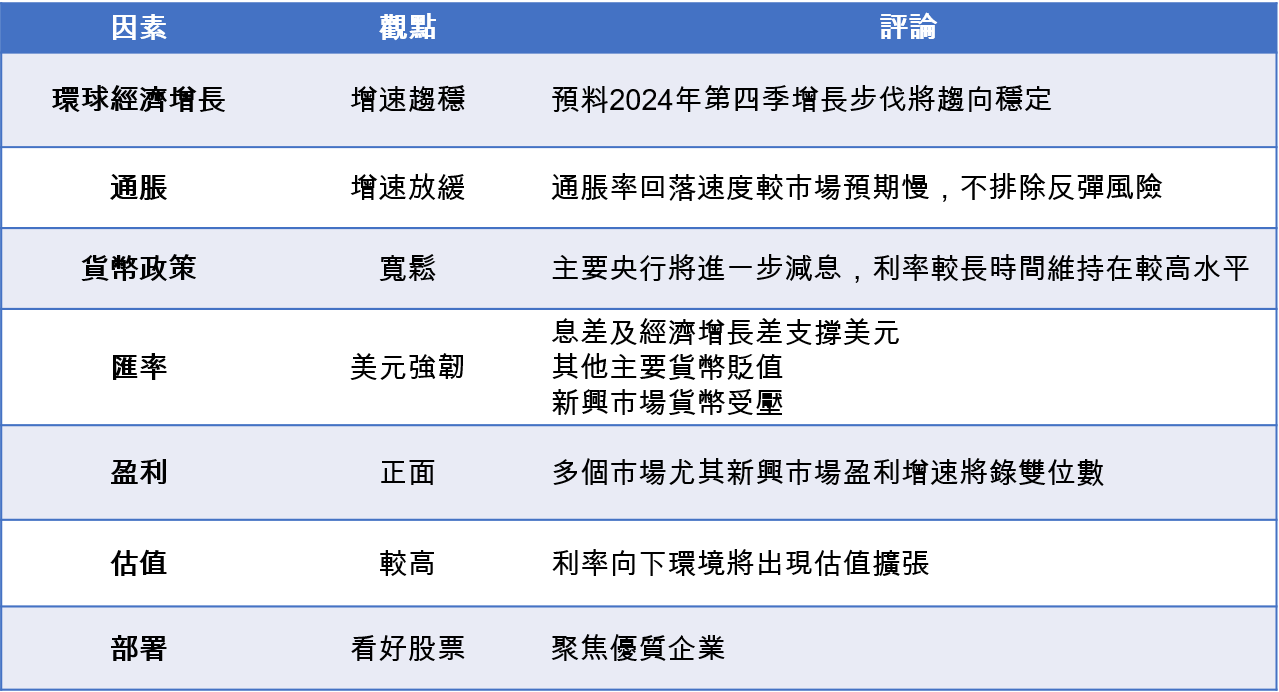

圖一:主要宏觀觀點

環球經濟持續復甦

· 隨著環球央行實行寬鬆貨幣政策,在市場對各大央行將進一步減息的預期下,近期的GDP數據顯示了全球經濟持續復甦的格局

· 美國第三季GDP年化增長率為2.8%;中國第三季GDP按年升4.6%;歐元區第三季GDP按年升0.9%;東協國家整體表現不俗,其中新加坡當季GDP按年升4.1%,馬來西亞升5.3%

· 預計在借貸成本逐漸下降的情況下,環球經濟第四季的增長動力能持續改善

利率將較長時間維持在較高水平

· 美國聯儲局最新於11月7日宣布如期減息25個點子,在決議聲明中刪掉了「在抗通脹問題上獲得信心」的説法,表明了當局的減息步伐未必如市場預期般激進

· 美國大選結果出爐,特朗普繼2016年之後再次勝選,而他主張的減低當地個人和企業利得稅、徵收入口關稅等政策將有機會推高當地通脹

· 美國住房通脹回落的狀況未必會持續,可能會在未來數季有所反彈,疊加結構性因素(如綠色能源轉型和逆全球化),或將支撐長期通脹率處於較高水平

· 我們相信當局目前並不急於減息,而通脹的反彈風險將使利率維持在較高水平

美元短期内或維持強韌

· 截至2024年11月8日,美匯指數處於104-105左右水平,反映目前美元仍然相對強韌

· 雖然市場預期聯儲局將於12月及明年進一步減息,但考慮到歐洲及英國的經濟韌性較弱,歐洲央行及英倫銀行似乎有更大的迫切性,以更快速的步伐及更大幅度去減息

· 日本最新通脹數據及政治不確定性或影響當局的加息步伐

· 預計息差將維持一定距離的情況下,美元短期内或維持強韌

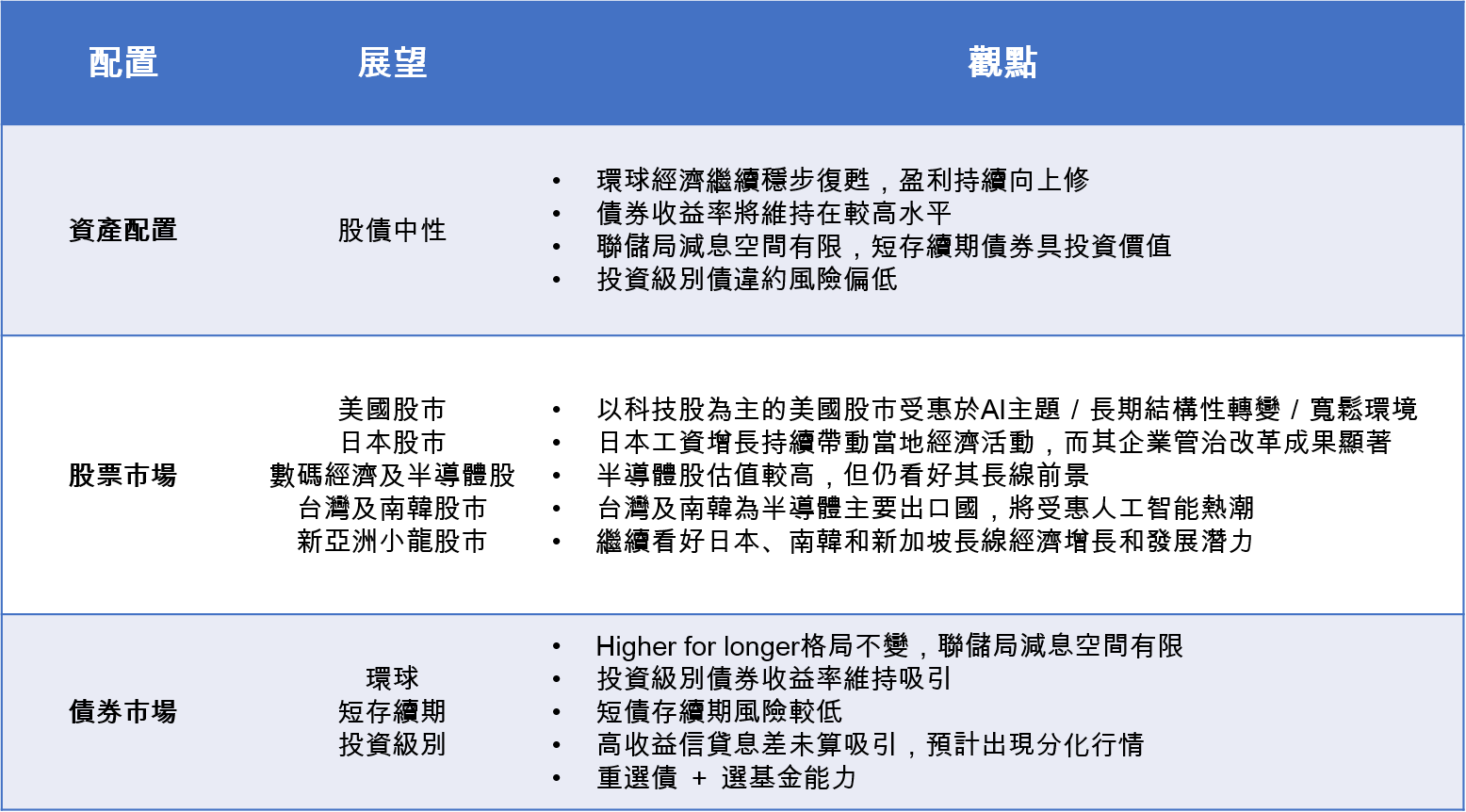

圖二:資產配置展望

維持股債中性的看法

· 我們預計2025年環球股市將由估值的擴張及強勁的盈利增速所帶動

· 然而,目前股票和債券的價差(盈利收益率減去債券收益率)處於接近2004年的低位,意味著股票現時較債券昂貴,處於相對不吸引的水平

· 再考慮到債券收益率目前維持在近十年來的吸引水平,而債券具有更大的緩衝空間以應對利率反彈風險招致的損失

· 在權衡利弊後,我們維持股債配置中性的觀點

圖三:以2024年的預測盈利計算,在17個研究範圍的地區股市中,有四個市場屬昂貴,五個市場高於合理值,意味一半以上市場估值或已反映全年的盈利增長

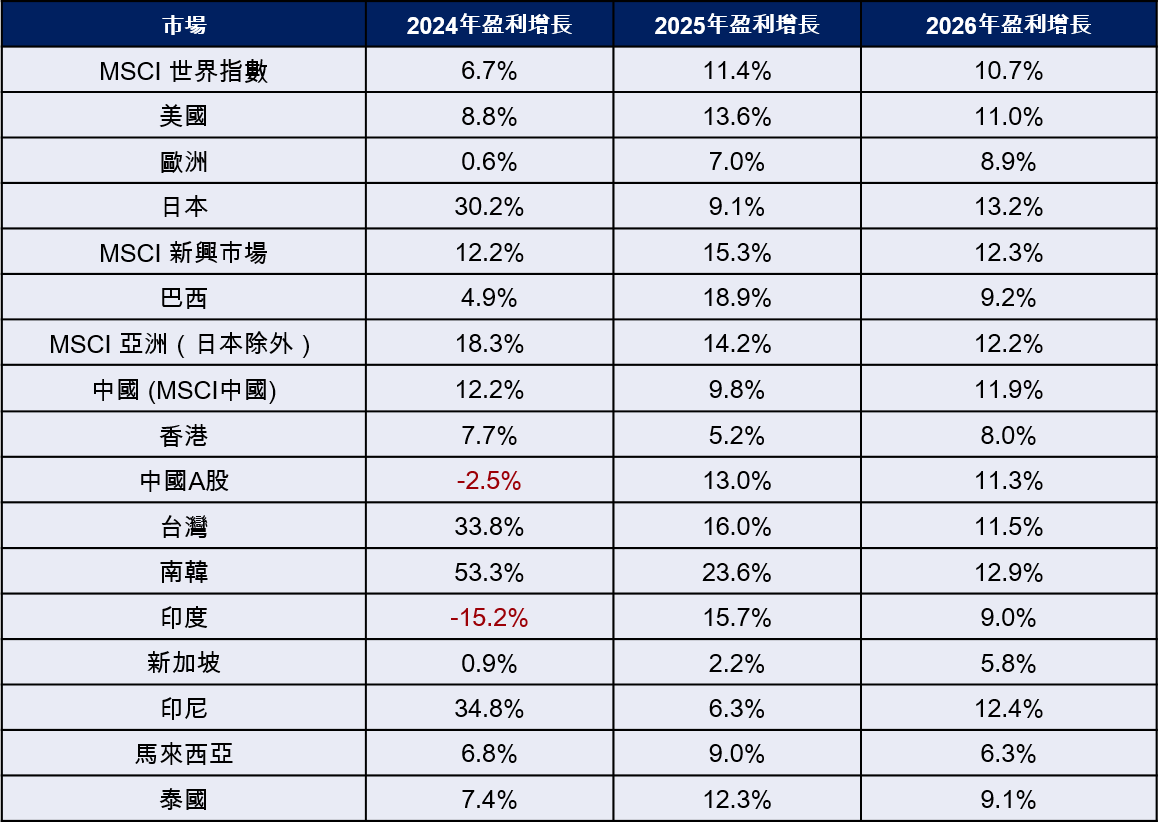

圖四:展望2025年,各大股市的預測盈利增速均錄正數,且大部分錄得雙位數增速,而環球股票及美國股票市場的增速預計將分別達到11.4%及13.6%,説明環球股市的前景仍然向好

FSMOne管理組合的最新資產配置及投資策略

| 組合觀點 | 背後邏輯 |

| 1) 核心股票權重配置 | 自6月尾我們將投資組合的框架從GDP加權法轉向市值加權法,我們更新了核心股票部分的權重配置,增加對美國及數碼經濟的配置,減少對拉丁美洲及中國的配置,並將釋出的比重配置予新興市場,以更能反映我們對市場的長期觀點 |

| 2) 增持美國及數碼經濟股票基金 | 我們堅信新興科技及數碼經濟板塊將會主宰著美國股市未來的發展,故在第三季增持了美國股票基金及數碼經濟股票基金 |

| 3) 增持台灣及南韓股票基金 | 鑑於台韓兩國為半導體出口大國,它們在高端晶片製造及出口方面具一定的競爭優勢,我們相信兩國較其他亞洲市場更能大幅受惠人工智能的需求,故我們相繼增持台韓股票基金的比重 |

| 4) 加入科技股ETF | 由於我們對半導體板塊的長期前景仍然看好,我們將一隻環球科技股票基金的配置轉換至一隻美國半導體ETF,以進一步增加對半導體行業的投資。同時,我們亦納入了另一隻美國科技ETF,以增加組合對科技巨企的投資及降低主動風險 |

投資啟示

在理解過我們對第四季的主要宏觀觀點及資產配置展望後,投資者在投資策略上應該會有更深的領悟。而解釋過我們平台上管理組合的部署和背後邏輯後,對於有興趣捕捉環球股債市場增長潛力的投資者,不妨考慮FSMOne管理組合。

通過我們研究團隊密切注視各市場和資產類別的走勢,及有系統地通過高/低配及比重還原,這組合管理模式將能為投資者轉移資金至估值較低及具備更大升值潛力的市場中。

除策略性部署外,我們亦會透過篩選各目標市場中的優質基金,以及適量的戰術性部署,旨在為投資者在中長期帶來穩健的資本增長。

FSMOne管理組合能協助投資者因應市場的瞬息萬變而就投資策略作出改動。我們相信環球股市中長線發展和基本因素的關係密不可分,這些因素包括估值、企業盈利及地區經濟發展等。