'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 金屬類大宗商品的盛宴正在如火如荼,令礦業公司受惠,預計它們會繼續擴大其資本開支計劃,採礦服務公司為此趨勢的間接受惠者。

- Perenti 為一間從事採礦服務的公司,正是間接受惠者之一,其營運表現穩定,信貸指標良好,再融資能力不俗。

- 鑑於行業前景不俗,再加上Perenti的現金流可預見性較強,且槓桿水平偏低,我們相信其短至中年期的信貸風險可控。投資者可考慮其2029年到期的債券,淨到期收益率為6.7%。

金屬類大宗商品的盛宴正在如火如荼

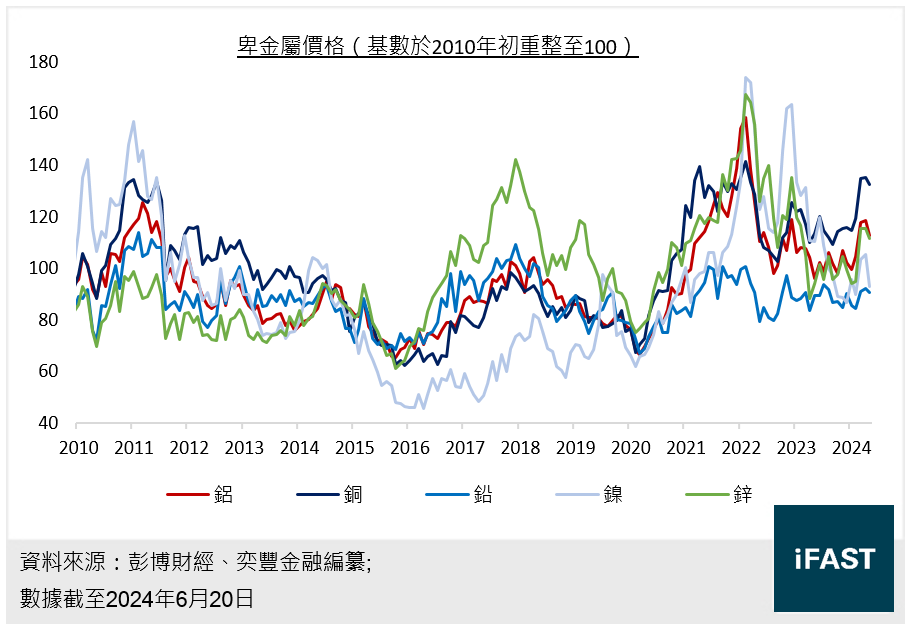

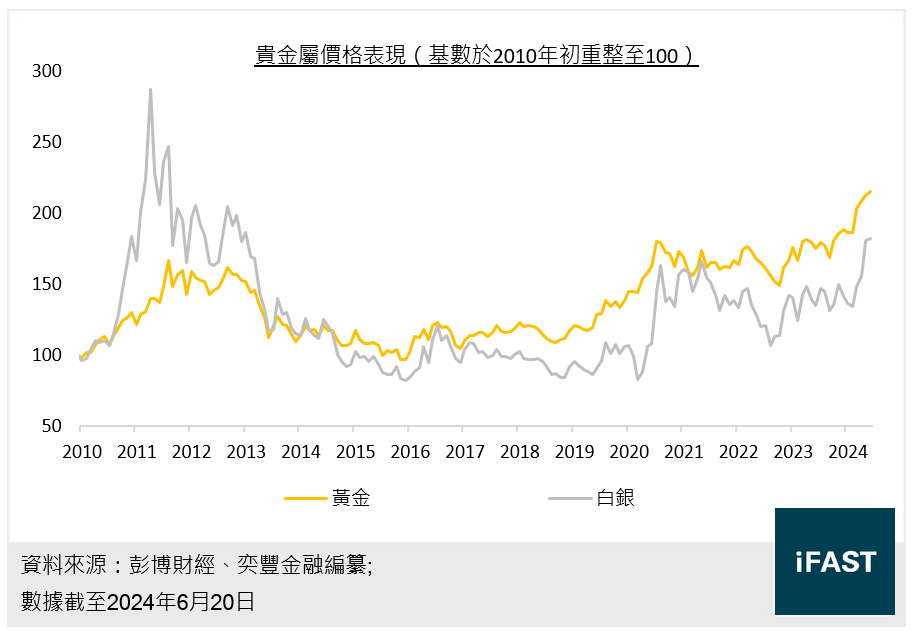

金屬類可大致分為三大類:卑金屬(鋁、鈷、銅、鉛、鎳、鋅)、貴金屬(黃金、鈀金、鉑金、白銀、銠金)及黑色金屬(鐵、鉻、錳)。如圖一至二所示,卑金屬與貴金屬年初至今的表現出眾,在主要金屬之中,鋁、銅、黃金及白銀升幅分別達到5%、15%、14% 及29%。

圖一:卑金屬價格走勢

圖二:貴金屬價格走勢

圖三:黑色金屬價格走勢

對於卑金屬而言,綠色能源轉型、電動車產業、電力基礎設施、人工智能和自動化等因素將會成為新的需求增長引擎。以銅為例,根據大宗商品交易商Trafigura預計,這些因素將導致未來十年增加至少1,000萬噸銅的消耗量(現時需求量約2,600萬噸銅),有利在中長期帶動其價格表現,能見度較佳的前景會讓礦業公司擴大其資本開支計劃。

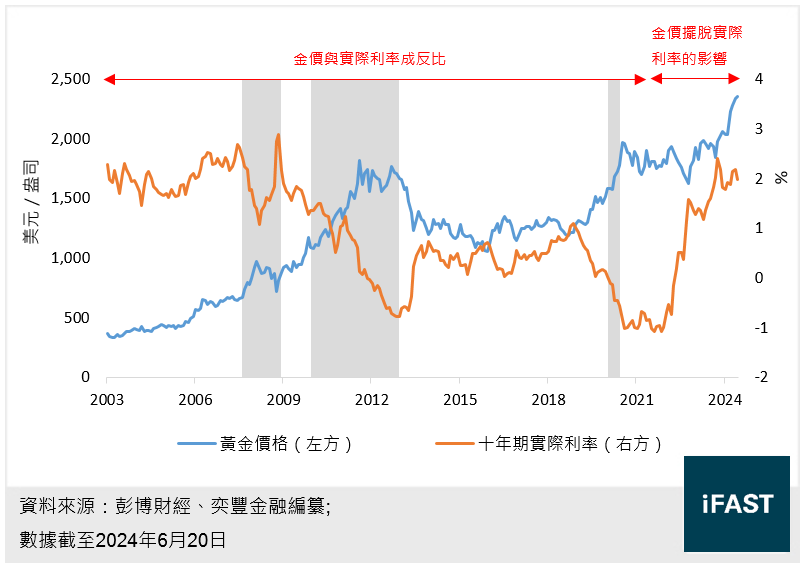

貴金屬方面,黃金及白銀傳統上較受容易到三大因素影響:實際利率(反向,見圖四)、避險需求(若出現股災或金融系統性風險,一般對金價有利,見圖四的灰色部分)及美匯指數(反向),但這次貴金屬牛市並不是因為這些因素所帶動。

圖四:黃金價格與實際利率的關係

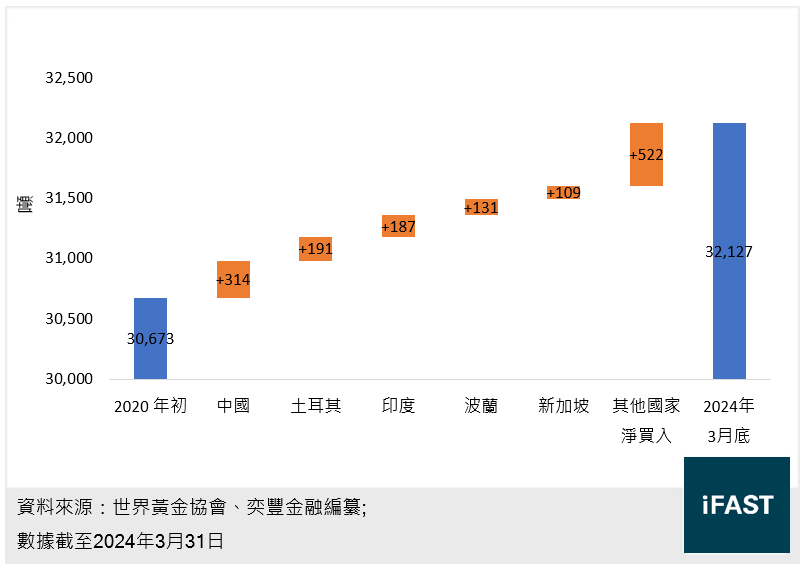

即使在三大因素拖累金價表現之下,黃金價格卻升穿歷史高位,白銀價格突破十年高位,這是由一大因素所推動:地緣政治惡化。這一方面導致新興市場的央行增持黃金及白銀,全球各央行自2020年初至2024年第一季合共增加了1,455噸黃金(圖五)至32,127噸黃金,增幅高達5%,增持較多的五個國家為中國、土耳其、印度、波蘭及新加坡。部分國家或對美元系統的不信任,尋求黃金/白銀作為替代品,繼而增加它們對黃金/白銀的儲備。在地緣政治惡化的背景下,我們相信此趨勢將會持續下去。

圖五:央行黃金儲備的變化

另外,黃金的主要生產國(見表一)部分並非親西方的國家(中國、俄羅斯、哈薩克、烏茲別克、加納等),令全球黃金的供應增長可預見性較低。這對美國、加拿大及澳洲等親西方國家施加一定程度的供應壓力,這些國家的礦業公司有較大誘因增加他們的資本開支以帶動供應。

表一:黃金生產國

|

國家 |

2023年生產量 |

佔2023年全球生產量 |

|

中國 |

370公噸 |

12.2% |

|

澳洲 |

310公噸 |

10.2% |

|

俄羅斯 |

310公噸 |

10.2% |

|

加拿大 |

200公噸 |

6.6% |

|

美國 |

170公噸 |

5.6% |

|

哈薩克 |

130公噸 |

4.3% |

|

墨西哥 |

120公噸 |

3.9% |

|

印尼 |

110公噸 |

3.6% |

|

南非 |

100公噸 |

3.3% |

|

烏茲別克 |

100公噸 |

3.3% |

|

迦納 |

90公噸 |

3.0% |

|

秘魯 |

90公噸 |

3.0% |

|

其他地區 |

940公噸 |

30.9% |

|

合共 |

3,040公噸 |

100% |

|

資料來源:世界黃金協會、奕豐金融編纂 數據截至2023年12月31日 |

||

黑色金屬表現則較為一般,這很大程度受制於國內房地產較弱表現及經濟增速放緩所影響。不過,最近國內「517新政」或有望改善地產板塊的弱勢,提振鐵礦石的部分需求,限制着鐵礦石價格的下跌速度。

綜合而言,金屬類大宗商品的盛宴正在如火如荼,令礦業公司受惠,預計它們會繼續擴大其資本開支計劃。

採礦服務公司為此趨勢的間接受惠者

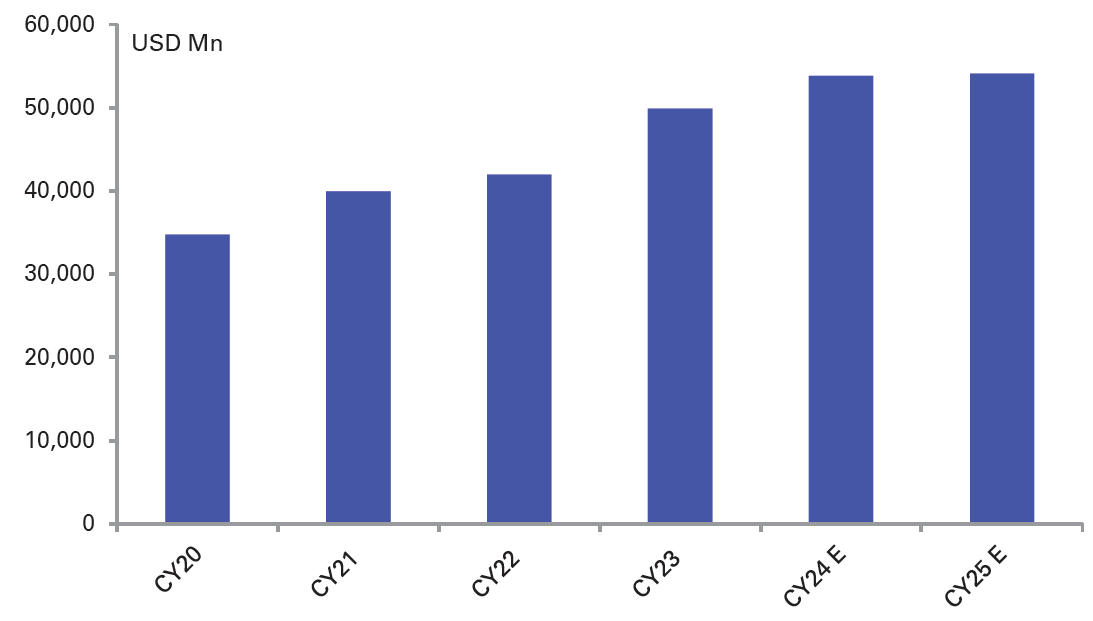

如圖六所示,根據德意志銀行預測與必和必拓整理所得的數據,於2024年,整個礦業行業的資本開支將會達到550億美元,按年增長約10%,在2025年亦會維持同樣高的資本開支,這反映礦業公司已有較大意欲增加資本開支。若金屬類大宗商品價格走勢如我們估計般維持強勢,這些礦業公司應會增加比預期更大的資本開支。

圖六:礦業行業的資本開支

資料來源:德意志銀行預測、公司數據、必和必拓整理

數據截至2023年12月31日

礦業公司的資本開支計劃將會帶動採礦服務公司的訂單及收入。與礦業公司相比,採礦服務公司收入與大宗商品價格敏感度相對較低,在營運及信貸層面會較為穩定。若大宗商品價格長期偏高,亦會對採礦服務公司有利,皆因客戶訂單應該會增加,採礦服務公司有較大概率能在新合約上加價,利潤率有望擴闊,它們與客戶的對手方風險亦會降低。

因此,我們相信採礦服務公司的盈利能力及現金流將有較大幅度的提振,帶動它們的信貸表現,採礦服務公司會是較高大宗商品(金屬類)價格下的間接受惠者。

Perenti 正是間接受惠者之一 其營運表現穩定

Perenti 為一間從事採礦服務的公司,正是間接受惠者之一。公司為澳洲最大的採礦服務上市公司(以收入計算),於澳洲證券交易所上市(股份代號:PRN.AU),市值約8.7億澳元(下同)。

Perenti主要客戶為大型礦業及資源公司,包括必和必拓(BHP)、力拓集團(RioTinto)、嘉能可(Glencore)、Gold Fields Ltd等。公司與這些客戶合作關係長達12年或以上。其服務範圍涉及的大宗商品包括黃金、銅、鎳等,具有一定程度的分散化,黃金相關的訂單佔所有訂單接近70%。

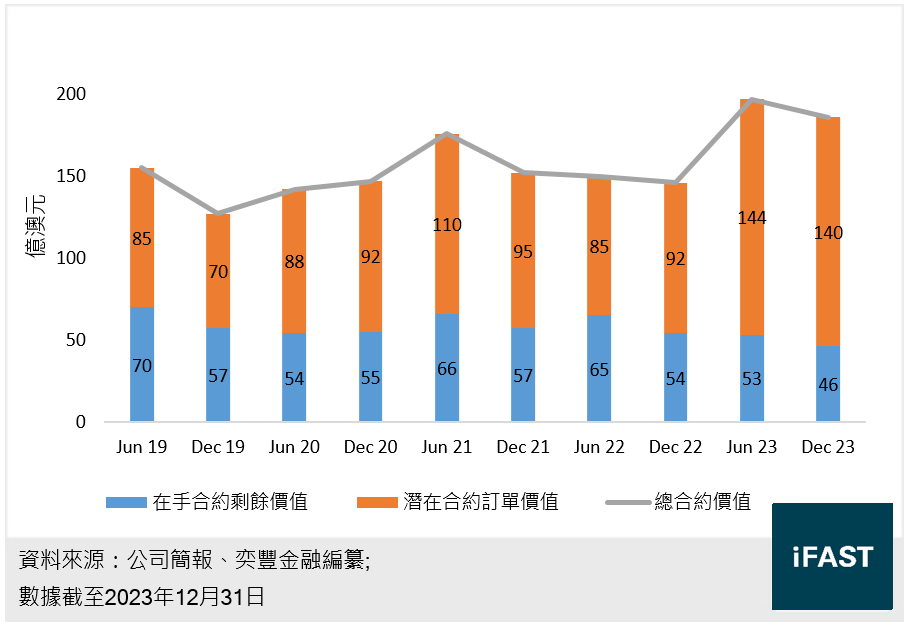

訂單方面,Perenti的訂單可分為兩類:在手合約及潛在合約。在手合約指公司現有工程的剩餘合約價值,潛在合約則為根據公司預計在未來兩年內可能履行的合約訂單,兩者均能預視未來的收入表現。

如圖七所示,截至2023年底,Perenti的總合約價值達到186億元,按年大升27%,受惠於潛在合約訂單的增加,這為公司的未來收入及現金流提供較大的可預見性,這些合約訂單價值相當於公司約六年的收入(以最近12個月的收入計算)。

圖七:Perenti的訂單狀況

Perenti於2023年中向DDH1 Drilling提出全面收購,總代價約3.3億元,並已於2023年10月起開始與公司合併入賬。DDH1 Drilling同樣從事採礦服務,Perenti可藉此擴展其業務及市佔率,預計全面入賬後能增加公司收入約兩成。

於2024財年上半年(2023年7月至12月),Perenti的總收入約16.3億元,按年上升13%,部分原因來自DDH1 Drilling 在10月後的貢獻。其EBITDA則按年上升11% 至3.1億元(剔除DDH1 Drilling的一次性收購利潤則按年持平),營運現金流為1.7億元,按年上升8.5%。公司的現金轉化率(稅息前營運現金流/EBITDA)上升至79%,EBITDA利潤率維持在20% 的水平,營運表現穩定。

信貸指標良好 再融資能力不俗

信貸狀況方面,如表二所示,截至2023年底,Perenti的淨債務約5.9億元,淨債務/EBITDA為0.9倍,淨負債率為33%,其槓桿水平偏低。公司的2024財年指引為0.7倍至0.8倍的槓桿率(淨債務/EBITDA),或意味着公司會利用現金流用於減債。同時,公司擁有未動用信貸額度約1.8億元,利息覆蓋率達8.8倍,信貸指標良好。

表二:Perenti的主要信貸指標

|

|

2023年6月底 |

2023年12月底 |

|

淨債務(億澳元) |

5.0 |

5.9 |

|

未動用信貸額度(億澳元) |

3.0 |

1.8 |

|

淨債務/EBITDA(倍) |

0.9x |

1.0x |

|

淨債務/營運現金流(倍) |

1.8x |

2.1x |

|

淨負債率(%) |

35% |

33% |

|

利息覆蓋率(倍) |

8.6x |

8.8x |

|

資料來源:公司報告、奕豐金融編纂 數據截至2023年12月31日 |

||

Perenti於今年四月期間成功發行了一張3.5億美元的五年期債券,票面利率為7.5%,發行所得資金將用為贖回部分2025年到期的美元債,以及償還部分銀團貸款,這顯示其再融資能力不俗。

鑑於行業前景不俗,再加上Perenti的訂單、收入及現金流可預見性較強,而且槓桿水平偏低,我們相信其短至中年期的信貸風險可控。投資者可考慮其2029年到期的債券,淨到期收益率為6.7%(見表三)。

表三:Perenti 2029年債券

|

債券名稱 |

擔保人 |

債券信貸評級 (標準普爾/惠譽) |

年期 |

淨到期收益率 |

|

Perenti Limited |

BB / BB+ |

4.8 |

6.7% |

|

|

資料來源:FSMOne 數據截至2024年6月21日 |

||||

企業相關風險

Perenti始終處於週期性較重的行業,大宗商品價格波動及礦業公司的資本開支計劃將會影響公司的收入及現金流,從而影響其償債能力。

當整個行業處於下行週期時,礦業公司或未能履行合約中的承諾,有一定的對手方風險,影響Perenti的盈利表現。

總結

金屬類大宗商品的盛宴正在如火如荼,令礦業公司受惠,預計它們會繼續擴大其資本開支計劃,採礦服務公司為此趨勢的間接受惠者。

Perenti 為一間從事採礦服務的公司,正是間接受惠者之一,其營運表現穩定,信貸指標良好,再融資能力不俗。

鑑於行業前景不俗,再加上Perenti的現金流可預見性較強,且槓桿水平偏低,我們相信其短至中年期的信貸風險可控。投資者可考慮其2029年到期的債券,淨到期收益率為6.7%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|