'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 伴隨行業下行週期結束,公司營運全面改善,並在24財年第三季度重返盈利狀態。與Kioxia合併計劃告吹,轉而計劃分拆上市存儲晶片業務。

- 公司槓桿維持在合理水平,債務規模不大的同時,且大部分將在2026年以後到期。

- 2026年到期債券現時收益率約6.0%,結合其BB級別的信貸評級以及良好的信貸狀況,我們認為該半導體行業難得的高回報優質選擇。

威騰電子曾是回報率最高的半導體債券之一,深受部分投資者青睞。公司現在的營運及信貸這狀況怎樣?還值得投資者留意嗎?本次〈每週債券熱點〉,我們將基於公司最新的財務資料,一一回答上述問題。

行業下行週期結束,公司營運改善已有眉目

相信大家知道,從2022年下半年起,整個半導體行業步入下行週期,尤其是在存儲晶片領域,市場供過於求令產品價格大幅縮水,三星電子等一眾耳熟能詳的行業巨頭紛紛交出歷史最差「成績單」。

但好在行業經歷了一年半左右的調整期後,下行週期基本結束。來自半導體行業權威研究機構Trendforce的數據顯示(見表一),從2023年第四開始,存儲晶片的價格止跌回升,當季回升約13至18%,並且今年第一季度又錄得了超過20%的價格升幅。此機構還預測,2024年存儲晶片價格有望上漲30%以上,主要推動力來自企業客戶需求,用於人工智慧(AI)及雲端存儲等等。

表一:存儲晶片價格走勢及預測

|

1Q2023 |

下降10-15% |

|

2Q2023 |

下降10-15% |

|

3Q2023 |

下降5-10% |

|

4Q2023 |

上漲13-18% |

|

1Q2024 |

上漲23-28% |

|

2Q2024(預測) |

上漲13-18% |

|

資料來源:Trendfoce,奕豐金融編纂 |

|

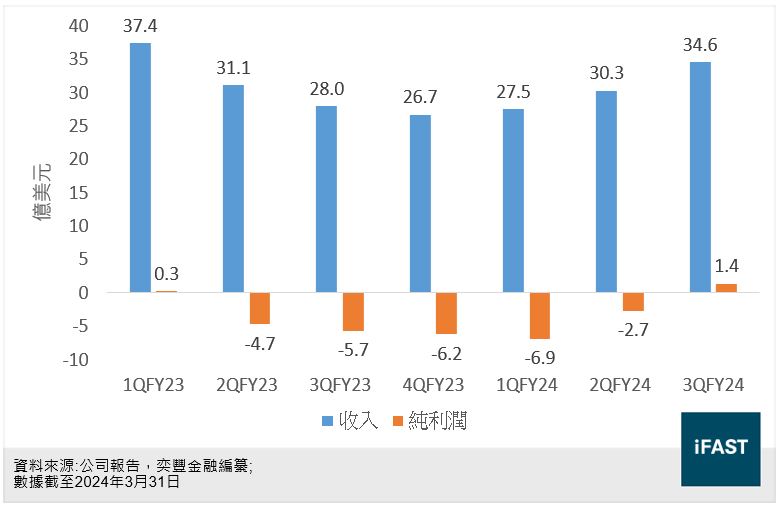

從收入結構來看,機械硬碟仍為公司第一大收入來源, 24財年第三季度錄得收入16.7億元,佔總收入的50.7%。值得一提的是,機械硬碟雖然受行業下行週期影響而出貨量不可避免地大跌,但威騰電子的機械硬碟業務仍連續數個季度保持20%以上的毛利率,我們相信這與該領域市場格局有關,威騰電子、希捷和東芝電子三足鼎立把控整個市場,對於消費市場的議價能力較強,因此仍難維持不俗的利潤率。

從收入結構來看,機械硬碟仍為公司第一大收入來源, 24財年第三季度錄得收入16.7億元,佔總收入的50.7%。值得一提的是,機械硬碟雖然受行業下行週期影響而出貨量不可避免地大跌,但威騰電子的機械硬碟業務仍連續數個季度保持20%以上的毛利率,我們相信這與該領域市場格局有關,威騰電子、希捷和東芝電子三足鼎立把控整個市場,對於消費市場的議價能力較強,因此仍難維持不俗的利潤率。

反觀存儲晶片業務,威騰電子由於非該領域的核心玩家,技術相當依賴合營方鎧俠(Kioxia),在行業中沒有競爭優勢,因此行業下行週期下的表現不佳,23財年第三季度到24財年第一季度的毛利率甚至為負數。當然,隨着存儲晶片價格反彈,加之市場需求亦有一定程度回暖,24財年第三季度存儲晶片業務的毛利率陡增至27.4%。此外,威騰電子在今年第一季度將產能利用率從下行週期的不足75%提升至90%左右,因此我們相信公司未來幾個季度的營運將延續良好表現,收入及利潤有較高概率能夠實現兩位數增長。

存儲晶片業務預計將分拆上市

去年我們曾經提到,威騰電子尋求與鎧俠合併,成為全球最大的存儲晶片生產商。但合併案未能得到鎧俠股東之一同時亦是全球第二大存儲晶片生產商的SK 海力士同意,雙方2023年10月終止談判。

合併案告吹後,威騰電子公布新方案,計劃將其拆分機械硬碟業務和存儲晶片業務,兩間子公司將獨立上市。我們認為拆分存儲晶片業務絕非壞事,由於機械硬碟與固態硬碟在技術路綫上截然不同,同一公司參與兩項業務並不能帶來協同效應,拆分之後兩個獨立實體的營運效率理應更高。

公司槓桿維持在合理水平 債務結構較為理想

信貸方面,截至2024年3月,威騰電子的淨負債率58.1%,與前幾個季度基本持平,反映公司的槓桿處於行業合理水平,整體債務負擔不大。我們相信公司之所以能夠在行業需求下滑的背景下維持合理的槓桿率,是得益於持續下行的資本開支。自行業下行週期伊始,公司迅速下調資本開支,單季開支降至3,000萬元左右,令公司的現金及現金等物近幾個季度不降反升,在2024年3月底達到24.8億元。

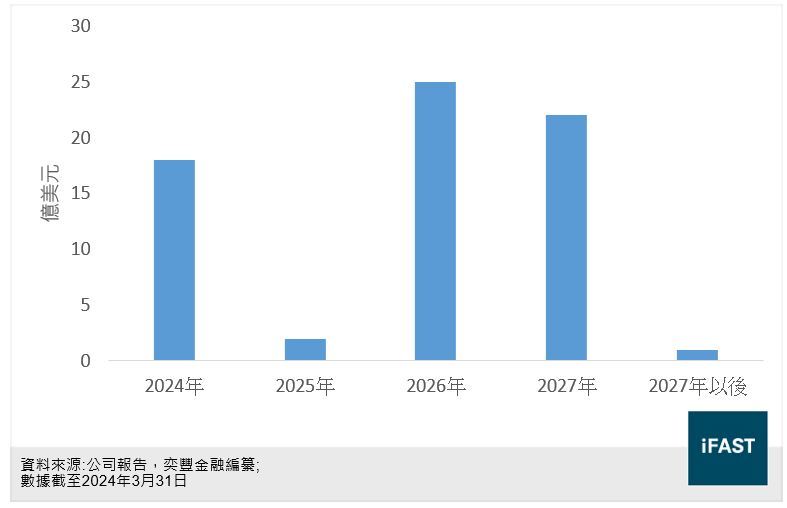

債務方面,公司當前的總債務規模為77.7億元,略高於前幾個季度,其中短期債務僅得4.5億元,而且超過80%的債務將於2026年及以後到期(見圖二),留給公司充裕時間籌集資金,債務結構較為理想。

值得一提的是,威騰電子尚未使用的銀行信貸額度約為22億元,加上約25億元的貨幣資金,總流動性超過47億元,足以滿足未來幾年的債務償還以及產能擴張所需。另一方面,考慮到公司準備分拆上市存儲晶片業務,預計將獲得一筆數額不小的現金流入,我們詳細公司未來幾年的流動性將處於比較安全的水平。

圖二:威騰電子債務結構

債券收益率為同業最佳水平之一

目前我們平台上架了兩張威騰電子發行的美元債券,分別將於2026年及2029年到期,信貸評級皆為BB-/BB(標準普爾/惠譽)。其他相關資訊如下:

表二:威騰電子債券投資

|

債券 |

債券信貸評級 |

投資年期 |

淨到期收益率 |

|

WDC 4.750% 15Feb2026 Corp (USD) |

BB-/BB(標普/惠譽) |

1.8 |

5.9% |

|

WDC 2.850% 01Feb2029 Corp (USD) |

BB-/BB(標普/惠譽) |

4.8 |

6.4% |

|

資料來源:FSMOne |

|||

行業基本面改善令債券息差水平顯著收窄,債務收益率亦有所回落,其中2026年到期債券收益率從最高峰的7%左右下降至當前的6%,儘管如此,仍能高出大部分美國投資級別企業債券。考慮到公司流動性不俗,潛在投資風險可控,我們認為該債券的投資吸引力不俗。雖然2029年到期債券能夠提供更高的回報,但鑑於其較長的投資期,面臨的潛在不確定性較大,投資者可優先考慮2026年到期債券。

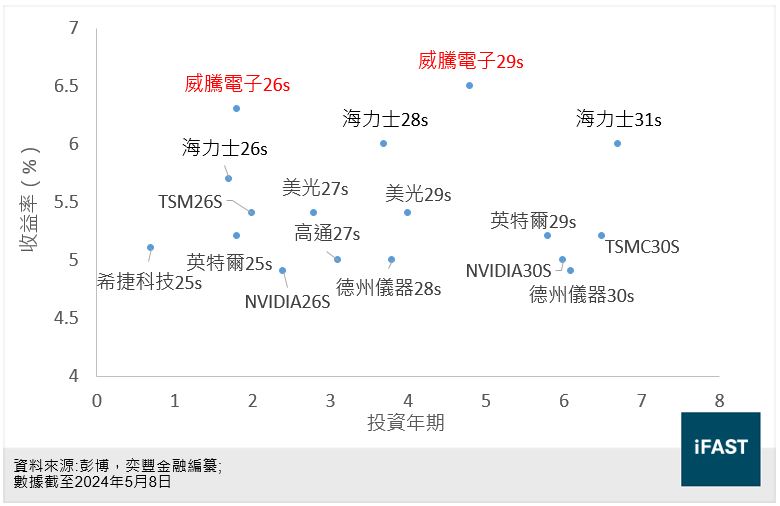

如果對比其他半導體公司所發行的美元債券(見圖三),大部分半導體公司是高投資級別發行人,且收益率曲線平坦,長年期與短年期債券的收益率區別不大,大部分集中在5-6%。相比之下,威騰電子是收益率最高的半導體發行人。如果結合其尚算不錯的信貸指標來看,我們認為威騰電子債券投資價值名列行業前茅。

圖三:半導體企業債券

企業風險

投資者應當留意以下幾方面的風險。首先,如果行業復甦不及預期,威騰電子的銷售狀況或將面臨較大的不確定性,進而影響公司的信貸質素。

其次,公司浮息債務規模較多,截至2024年3月31日,公司浮息債務規模達到29.3億元。在高利率環境下,公司面臨的債務償還規模提升,可能會削弱公司的信貸質素。

總結

伴隨行業下行週期結束,公司營運全面改善,並在24財年第三季度重返盈利狀態。與Kioxia合併計劃告吹,轉而計劃分拆上市存儲晶片業務。

公司槓桿維持在合理水平,債務規模不大的同時,且大部分將在2026年以後到期。

2026年到期債券現時收益率約6.0%,結合其BB級別的信貸評級以及良好的信貸狀況,我們認為是該半導體行業難得的高回報優質選擇。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|