'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 長和為一間全球綜合企業,主要業務為港口、零售、基建、電訊及能源。集團的現金流增長表現不俗,業績亮點為其零售及投資業務。

- 集團持續出售資產降低槓桿率,信貸指標良好,整體信貸風險偏低。

- 集團多張債券的淨到期收益率約5.1% 至5.6%,較美國國債高出大約30至80個基點,有一定的吸引力,適合尋求穩定收益的投資者。

長江和記實業(下稱「長和」)為一間全球綜合企業,主要業務為港口、零售、基建、電訊及能源。集團於港交所上市(股份代號:1.HK),目前市值約1,475億港元(下同)。

長和的主席李澤鉅在疫情期間多次提出「疫情是壓力測試」。對於長和而言,集團是否能交出讓人滿意、能通過「壓力測試」的成績呢?

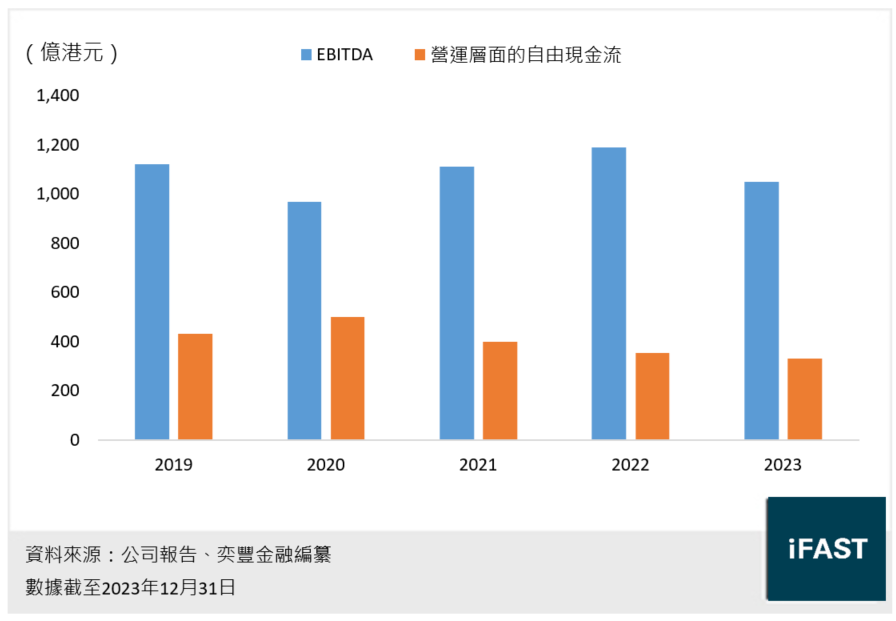

現金流增長表現不俗 亮點為零售及投資業務

如圖一所示,長和的2023年EBITDA合共約1,049億元,按年下跌12%。這是由於2022年時變賣了英國電塔業務及印尼電訊業務合併的一次性收益下的高基數效應。剔除這部分的影響,集團的EBITDA按年僅下跌1%。其營運層面的自由現金流則按年上升20% 至395億元,現金流增長表現不俗。

圖一:長和的EBITDA及營運層面的自由現金流

港口業務方面,長和目前經營着293個泊位。於2023年,其港口業務處理了合共8,210萬個標準貨櫃,按年下跌3%。另外,供應鏈中斷及港口擠塞情況逐步紓緩,導致倉儲相關收入按年大幅減少22%。這些因素令集團僅錄得EBITDA約136億元,按年下跌14%,此板塊的表現相對一般。

長和的零售部門為屈臣氏集團下的公司所組成,受惠於環球經濟漸進復甦及疫情後復常等因素,集團的2023年EBITDA 按年上升13% 至162億港元,且持續在世界各地擴展業務,此板塊仍有一定增長能力。

至於基建方面,集團的2023年EBITDA 按年微升3% 至292億港元,仍然錄得低單位數的增長,整體表現如常穩定。

在完成出售英國的發射塔後,集團電訊業務所貢獻的EBITDA為223億元,按年下跌8%(剔除上年的一次性出售利潤)。雖然電訊相關的收入大多數與通脹掛勾,但成本上漲速度遠較收入增長為高,包括能源、網絡成本等營運成本上漲,因此出現上述提到的利潤跌幅。

在財務及投資方面,長和表現相對平穩,其EBITDA約195億元,按年上升6%,主要受惠於變賣非核心資產錄得收益及現金回報因利率上升而增加。在高利率持續較長時間及高能源價格下,我們相信此分部應會繼續表現良好。

整體而言,長和的業務具韌性,行業多元化且遍布環球,盈利能力及現金流表現平穩,我們相信長和已通過主席李澤鉅的「壓力測試」,未來營運表現仍會繼續維持於不俗的水平。

持續出售資產降低槓桿率 信貸指標良好

長和在過去兩至三年大舉出售歐洲各地的電訊業務,令其淨債務下跌至2,203億元,淨負債率降跌至33%(見表一)。而淨債務/EBITDA及淨債務/營運層面的自由現金流亦分別只有2.1倍及5.6倍,槓桿水平不俗。

長和的利息覆蓋率高達8.5倍,平均融資成本處於偏低水平的3.2%,各項信貸指標良好,整體信貸風險偏低。

表一:長和的信貸指標

| 2021年底 | 2022年底 | 2023年底 | |

| 淨債務(包括永續債)(億港元) | 2,709 | 2,194 | 2,203 |

| 淨債務/EBITDA(倍) | 2.4x | 1.8x | 2.1x |

| 淨債務/營運層面的自由現金流(倍) | 7.7x | 6.6x | 5.6x |

| 淨負債率(%) | 42.9% | 35.1% | 33.1% |

| 流動比率(倍) | 1.3x | 1.3x | 1.2x |

| 現金短債比(倍) | 1.9x | 1.7x | 1.8x |

| 利息覆蓋率(倍) | 10.1x | 12.6x | 8.5x |

| 平均融資成本(%) | 1.6% | 2.0% | 3.2% |

| 資料來源:公司報告、奕豐金融編纂 資料截至2023年12月31日 |

|||

長和債券適合尋求穩定收益的投資者

長和的信貸評級為A/A-(標準普爾/惠譽),其多張債券亦獲得相同的評級。

鑑於集團盈利及現金流良好,業務多元化且處於不同地區,我們認為集團整體債券的違約風險偏低,不同年期的債券均值得投資者考慮。

如表二所示,長和多張債券的淨到期收益率約5.1% 至5.6%,較美國國債高出大約30至80個基點,有一定的吸引力,適合尋求穩定收益的投資者。

表二:長和的美元債

| 債券名稱 | 年期 | 淨到期收益率 |

| CKHH 2.750% 03Oct2026 Corp (USD) | 2.5 | 5.1% |

| CKHH 4.750% 21Apr2028 Corp (USD) (債券快線成員) |

4.0 | 5.1% |

| CKHH 5.375% 26Apr2029 Corp (USD) | 5.0 | 5.3% |

| CKHH 2.500% 08May2030 Corp (USD) | 6.0 | 5.2% |

| CKHH 4.875% 21Apr2033 Corp (USD) | 9.0 | 5.4% |

| CKHH 5.500% 26Apr2034 Corp (USD) | 10.0 | 5.6% |

| CKHH 3.375% 08May2050 Corp (USD) | 26.0 | 5.4% |

資料來源:FSMOne 資料截至2024年4月26日 |

||

其中,長和的2028年美元債「CKHH 4.750% 21Apr2028 Corp (USD)」已於債券快線上架,投資者可以較低成本入場。投資者亦可考慮集團近期發行的「CKHH 5.375% 26Apr2029 Corp (USD)」及「CKHH 5.500% 26Apr2034 Corp (USD)」,交易流動性一般較佳。

企業相關風險

長和持有不少合聯營公司,而這些公司往往與其他長和系的公司及李嘉誠家族合資組成。這一方面人為地壓低控股公司層面的負債水準,集團的實際槓桿率或會較數字呈現的高,另一方面,若李嘉誠家族的個人財務狀況出現問題,或會對集團的營運構成較大的影響。

目前地緣局勢較為緊張,導致長和在業務營運及執行上的風險有所增加。比如長和旗下位於波蘭的格丁尼亞貨櫃碼頭,於2023年期間因為拒絕讓美國軍艦停泊港口(該美國軍艦是向烏克蘭提供軍備物資),後來遭到波蘭政府以國家安全的理由加強監管該碼頭。這些政治相關的事件或會對集團營運構成不利影響。

總結

長和為一間全球綜合企業,主要業務為港口、零售、基建、電訊及能源。集團的現金流增長表現不俗,業績亮點為其零售及投資業務。

集團持續出售資產降低槓桿率,信貸指標良好,整體信貸風險偏低。

集團多張債券的收益率約5.1% 至5.6%,較美國國債高出大約30至80個基點,有一定的吸引力,適合尋求穩定收益的投資者。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|