'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- Vital Energy 為一間美國小型油氣公司,擁有約25萬淨英畝油田,年總產量約37百萬桶油當量。公司近年多次配售新股作併購及股權融資,有望降低整體槓桿率,對其信貸狀況有利。

- Vital Energy營運表現大幅改善,預料2024年的自由現金流將會是歷史高位,這為其營運及信貸狀況帶來較佳的能見度。公司正提高油氣比,或令公司較能抵禦下一個下行週期。

- Vital Energy信貸狀況正在靠穩。鑑於公司有不俗的債務及股權融資能力、營運及現金流表現大幅改善,中短期內的信貸風險可控。因此,投資者可以考慮其2028年1月到期的債券,淨到期收益率達9.0%。

Vital Energy為美國一間小型油氣公司,其油田位於美國Delaware及Midland 盆地。公司目前擁有約25萬淨英畝油田,其年總產量約37百萬桶油當量(MMboe)、日產量約103千桶油當量(Mboe / d),石油、天然氣及天然氣凝液分別佔其總產量約48%、26% 及26%。

Vital Energy於紐交所上市(股份代號:VTLE.US),現時市值約12.4億美元(下同)。

配售新股作併購及股權融資 對信貸狀況有利

從表一可見,Vital Energy本年度合共收購了五個油田項目,當中項目以配售新股作為全數代價或大部分代價。這一方面有助增加公司產量,有望帶動盈利及現金流,另一方面亦能增加股東權益,有望降低整體槓桿率,明顯對信貸狀況有利。

表一:Vital Energy年初至今的收購項目

| 收購項目的名稱 | 交易日期 | 新增淨英畝油田 | 總代價 |

| Driftwood | 4月3日 | 1.12萬 | 約1.58百萬新股及1.2億美元現金 |

| Forge | 6月30日 | 2.4萬 | 約3.92億美元現金 |

| Henry | 9月13日 | 1.59萬 | 3.72百萬新股及4.98萬股的強制交換股票 |

| Maple | 9月13日 | 1.55萬 | 3.58百萬新股 |

| Tall City | 9月13日 | 2.145萬 | 2.27百萬新股及3億美元現金 |

| 資料來源:公司報告、奕豐金融編纂 數據截至2023年9月30日 |

|||

營運表現大幅改善 2024年的自由現金流將會是歷史高位

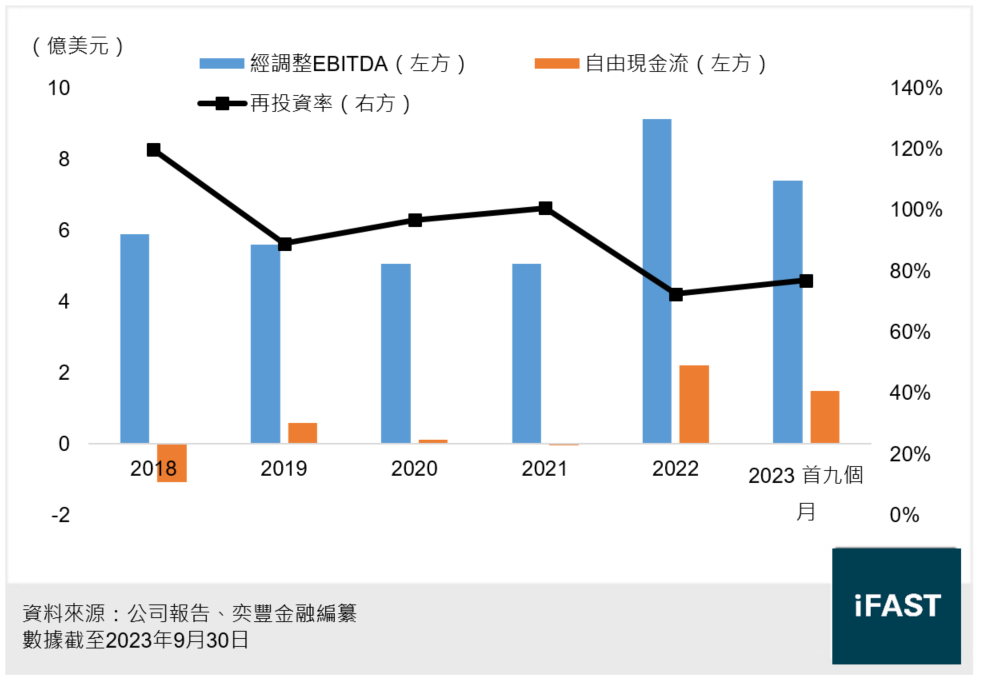

如圖一所示,於2023年首九個月,Vital Energy的經調整EBITDA為7.4億元,按年上升2.5%;公司的自由現金流則按年下跌19.3% 至1.5億元。不過,公司提供的2023全年自由現金流指引則為2.1億元,按年跌幅將收窄至4.5%,而兩年油價環境不盡相同,2022年WTI油價平均約95美元一桶,而2023年預計平均只有約75美元一桶,但公司卻有能力錄得與上年度相若的經調整EBITDA及自由現金流,間接反映公司營運表現大幅改善。

圖一:Vital Energy近年的經調整EBITDA、自由現金流及再投資率

另外,Vital Energy亦提供了明年2024年的自由現金流指引,假設WTI在 80美元一桶的水平下,公司將錄得約3.55億元的自由現金流,這數值將會是公司歷史上的最高水平。

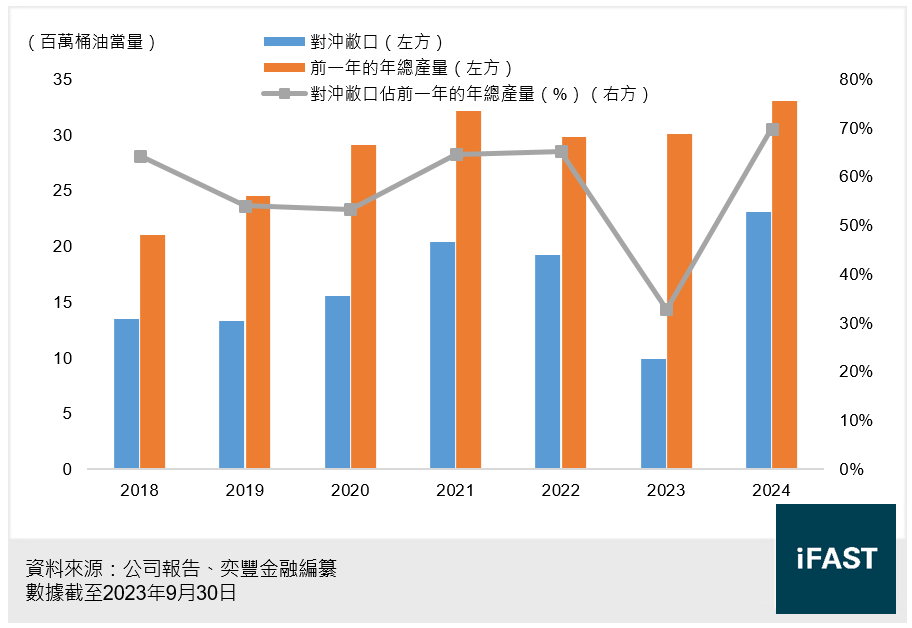

Vital Energy預期明年能錄得較高的自由現金流,這並非公司預期油價將會向好方向發展,而是公司已於平均約75美元一桶WTI油價下,對沖接近90% 的油敝口(或70% 的油當量敝口,見圖二),再加上公司於本年完成多單油田項目收購,生產量有望大增,以及高昂的資本開支時期已成為過去。因此,我們亦相信公司有較大機會完成或接近這個3.55億元的目標,這為其營運及信貸狀況帶來較佳的能見度。

圖二:Vital Energy的對沖敝口及前一年的年總產量

正提高油氣比 較能抵禦下一個下行週期

Vital Energy正改善其產品結構,務求提高石油生產及提升石油相對天然氣的產出比率(簡稱「油氣比」)。由於Permian這個地點內的盤地較常出現天然氣或天然氣凝液供應過剩的情況,再加上公司在能源運輸及出口上未具有較大優勢,導致公司多年來天然氣及天然氣凝液的出售價一直相較市價存在較大折讓。

不過,Vital Energy已收購油氣比較高的油田項目,並使用其他各項方法增加油氣比,這將有助提升其利潤率及降低整體的盈虧平衡點,較能抵禦下一個下行週期。

信貸狀況正在靠穩 中短期內的信貸風險可控

信貸狀況方面,如表二所示,截至2023年9月底,Vital Energy的淨債務為14.1億元,較去年年底上升約23.7%,主要由於公司發行及增發債券(見表三),並把所得款項用於收購油田項目之上。公司預計其淨債務將會維持於約15億元的水平,與現況相若,代表公司應該不會再加大槓桿。

同時,Vital Energy的槓桿率尚可,其淨債務/經調整EBITDA及淨債務/自由現金流分別為1.4倍及7.2倍(見表二)。我們預期公司的盈利水平及現金流表現將會繼續改善,且公司亦拋出其槓桿率指引,目標是2024年底時的淨債務/經調整EBITDA下降至1.0倍。另外,公司的利息覆蓋率仍高達5.6倍,整體信貸狀況正在靠穩。

表二:Vital Energy的信貸指標

| 2021年12月 | 2022年12月 | 2023年9月 | |

| 淨債務(億美元) | 13.8 | 11.4 | 14.1 |

| 未動用信貸額度(億美元) | 5.8 | 8.7 | 12.5 |

| 淨債務/經調整EBITDA(倍) | 2.7x | 1.2x | 1.4x |

| 淨債務/自由現金流(倍) | 負數自由現金流 | 5.2x | 7.2x |

| 淨債務/總市值(%) | 135% | 137% | 121% |

| 利息覆蓋率(倍) | 4.5x | 7.3x | 5.6x |

| 平均融資成本(%) | 8.6% | 9.5% | 8.3% |

| 資料來源:公司報告、奕豐金融編纂 數據截至2023年9月30日 |

|||

表三:年初至今債券發行、回購及提前贖回紀錄

| 債券名稱 | 發行/回購/贖回本金額 | 發行價 | 所得淨款項 | |

| 增發 | VTLE 10.125% 15Jan2028 Corp (USD) | 4億美元 | $101 | 約 3.7億美元 |

| 新發行 | VTLE 9.75% 15Oct2030 Corp (USD) | 5億美元 | $98.74 | 約4.8億美元 |

| 回購 | VTLE 9.500% 15Jan2025 Corp (USD) | 約4,845萬美元 | / | / |

| VTLE 10.125% 15Jan2028 Corp (USD) | 約2,804萬美元 | / | / | |

| VTLE 7.75% 31Jul2029 Corp (USD) | 約7,601萬美元 | / | / | |

| 提前贖回 (於2024年1月15日生效) |

VTLE 9.500% 15Jan2025 Corp (USD) | 約4.56億美元 | / | / |

資料來源:公司報告、奕豐金融編纂 數據截至2023年11月27日 |

||||

Vital Energy提前把2025年1月到期的債券再融資,故此公司已率先提前贖回這張債券(見表三),並計劃提取信貸額度(暫定於2027年到期,金額約9.85億元),以延長債務到期日。

結合上述提及的最近發行或增發的合共9億美元債券、多筆股權融資及預計能提取的9.85億元信貸額度,反映公司的融資能力不俗,再加上營運狀況及自由現金流大幅改善,債務到期日更為理想,我們相信公司中短期內的信貸風險可控。

投資者可考慮2028年債券 淨到期收益率達9.0%

目前Vital Energy的信貸評級為B(標準普爾),屬於高收益債券發行人。不過,鑑於公司有不俗的融資能力(包括債務及股權融資)、營運及現金流表現大幅改善,中短期內的信貸風險可控,投資者可考慮其2028年1月到期的債券,淨到期收益率達9.0%。

至於其他較長年期的債券,畢竟油價波動性明顯,且傳統能源的長遠供需格局仍有較大的未知之數,收益率層面更低於2028年債券,因此我們認為投資者可對較長年期的債券採取觀望態度。

表四:Vital Energy的債券

| 債券名稱 | 剩餘年期 | 投資者買入價 | 淨到期收益率 |

| VTLE 10.125% 15Jan2028 Corp (USD) (債券快線新成員) |

4.0 | 103.5 | 9.0% |

| VTLE 7.75% 31Jul2029 Corp (USD) | 5.5 | 97.5 | 8.2% |

| VTLE 9.75% 15Oct2030 Corp (USD) | 6.8 | 105.4 | 8.6% |

| 資料來源:FSMOne 數據截至2024年1月11日 |

|||

企業相關風險

Vital Energy收入主要來自出售石油及天然氣,這些能源價格波動性較高,或導致其收入時高時低。油價或會意外地向下,並可能會持續一段較長時間,這或會影響其預期的現金流表現。

過去Vital Energy經常在油價較低的位置作大量對沖,導致其現金流偏低,未來公司或會再度錯判油價走勢,存在較大的執行風險,令公司利潤及現金流較同儕弱。

另外,Vital Energy的油田較多位於Permian-Midland 盆地,這地點的天然氣及天然氣凝液有較大機會出現短期的供過於求,再加上公司在能源運輸及出口上未具較大優勢,其天然氣及天然氣凝液的實現價格一般遠較市價低,這在油價低迷期間更會嚴重影響公司的營運表現。

總結

Vital Energy 為一間美國小型油氣公司,擁有約25萬淨英畝油田,年總產量約37百萬桶油當量。公司近年多次配售新股作併購及股權融資,有望降低整體槓桿率,對其信貸狀況有利。

Vital Energy營運表現大幅改善,預料2024年的自由現金流將會是歷史高位,這為其營運及信貸狀況帶來較佳的能見度。公司正提高油氣比,或令公司較能抵禦下一個下行週期。

Vital Energy信貸狀況正在靠穩。鑑於公司有不俗的債務及股權融資能力、營運及現金流表現大幅改善,中短期內的信貸風險可控。因此,投資者可以考慮其2028年1月到期的債券,淨到期收益率達9.0%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|