'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 東亞銀行以利息為主的收入結構,受惠於加息週期,今年上半年的淨息差由上年同期的1.4%大幅增加至2.0%。美元/港元利率環境預計將長期維持在較高水平,東亞銀行盈利能力有望繼續改善。

- 信貸方面,截至2023年6月,東亞銀行的核心一級資本充足率達到16.8%,遠高於監管要求且為行業最高水平之一。東亞銀行過去對内房的風險敞口較大,但隨着貸款規模持續縮減,資產質素有望改善,整體信貸狀況仍屬優秀。

- 投資者可優先考慮東亞銀行的高級非優先債券,現時2027到期債券的淨到期收益率接近7%,投資價值出眾。風險承受能力較高的投資者亦可考慮其二級資本債券以獲得更高收益率,但需留意相關投資風險。

近期我們和大家分享了部分銀行債券投資機會,包括渣打滙豐等國際大型銀行。其實香港本地銀行中不乏「瑰寶」,在投資風險可控的情況下,債券收益率通常較渣打及滙豐更有吸引力。本次〈每週債券熱點〉,我們將目光移向東亞銀行有限公司(下稱「東亞銀行」)。

公司背景

東亞銀行於1918年在香港成立,目前在港交所掛牌上市,股份代號為23.HK,現時市值約260億港元(下同)。股權結構方面,日本三大銀行之一的三井住友銀行為公司最大的股東,目前持股份額約21.6%。西班牙大型金融機構Criteria持有東亞銀行約19%股份,為公司第二大股東。

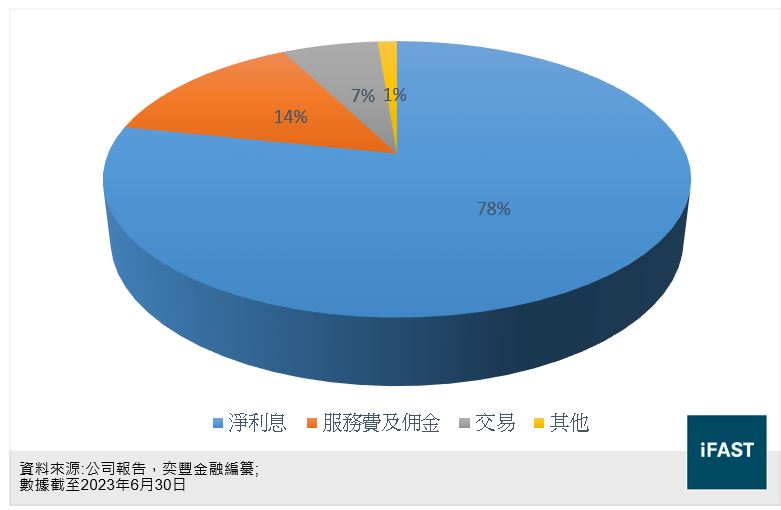

東亞銀行提供個人儲蓄、個人貸款、企業融資貸款及資產管理等綜合金融業務,從收入來源來看(見圖一),東亞銀行業務較為傳統,超過80%以上的收入來自於利息收入。

圖一:東亞銀行收入結構 以資產規模計,東亞銀行為香港第六大銀行。除了在香港經營業務外,内地亦是其核心業務市場之一,截至2023年6月,東亞銀行業務涵蓋内地40多個城市,在外資銀行中排名前列。

以資產規模計,東亞銀行為香港第六大銀行。除了在香港經營業務外,内地亦是其核心業務市場之一,截至2023年6月,東亞銀行業務涵蓋内地40多個城市,在外資銀行中排名前列。

營運狀況

受惠於加息週期 盈利能力全面改善

一般而言,加息週期有利於銀行利息業務,但會給投資等非利息業務帶來負面影響。毫無疑問,以利息收入為主的東亞銀行受惠於加息週期,各項盈利指標都獲得全面改善。從表一可以見到,即便東亞銀行今年上半年的非利息收入表現不佳,佣金手續費等收入有所倒退,但利息收入按年大漲38.1%至80.5億元,令公司總收入按年增長26.6%。

在利率上升的環境下,東亞銀行的淨息差(Net Interest Margin)由2022上半年的1.4%上升至行業平均水平以上的2.0%,反映生息資產創造多少利息收入的能力提升;與此同時,東亞銀行的成本收入比率(Cost-to-Income Ratio)按年下降9.6個百分點至44.7%,同樣表明銀行盈利狀況獲得改善。

生息資產方面,截至2023年6月,東亞銀行的發放的貸款總額為5,330億元,較2022年底輕微下跌約3%,考慮到高利率環境對個人及企業的再融資意願的打壓,東亞銀行的整體表現實則優於我們預期。

展望未來,考慮到全球通脹壓力仍然存在,再加上全球經濟表現出十足的韌性,我們相信高利率的環境仍將持續較長一段時間,東亞銀行在此期間的經營狀況有望繼續改善,成為加息週期下的大贏家。

表一:東亞銀行盈利狀況

| (億港元) |

2022上半年 |

2023上半年 |

變化 |

|

淨利息收入 |

58.3 |

80.5 |

38.1% |

|

非利息收入 |

22.9 |

22.3 |

-2.6% |

|

總收入 |

81.2 |

102.8 |

26.6% |

|

歸屬母公司純利 |

15.0 |

26.4 |

76.0% |

|

股東權益回報率 |

2.2% |

4.8% |

2.6個百分點 |

|

成本收入比率 |

54.3% |

44.7% |

-9.6個百分點 |

|

淨息差 |

1.4% |

2.0% |

+60個基點 |

|

資料來源:公司報告,奕豐金融編纂 數據截至2023年6月30日

|

|||

信貸狀況

減少内房風險敞口 資產質素有望提升 惟壞賬撥備偏低

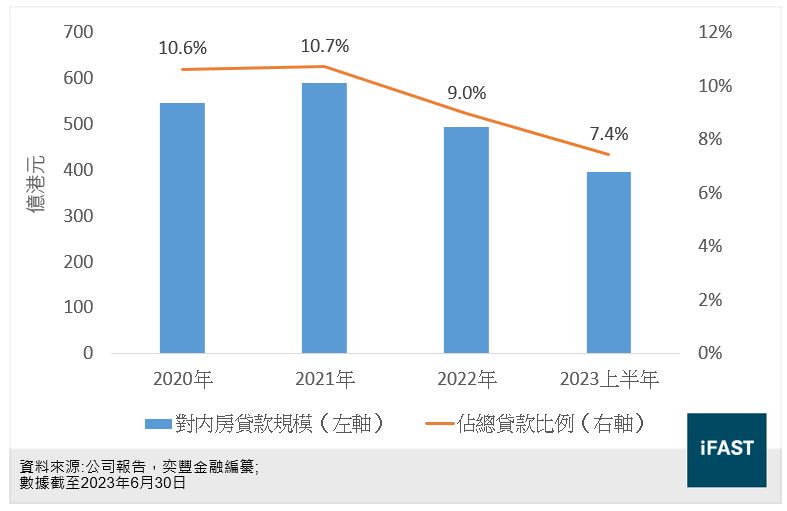

我們注意到, 東亞銀行今年上半年錄得了約25億元的信貸減值損失,主要是因為東亞銀行的内房風險敞口比較大(見圖二),在最高峰時超過10%的貸款借給了内地發展商,資產質素一定程度上受到内房違約危機所拖累。

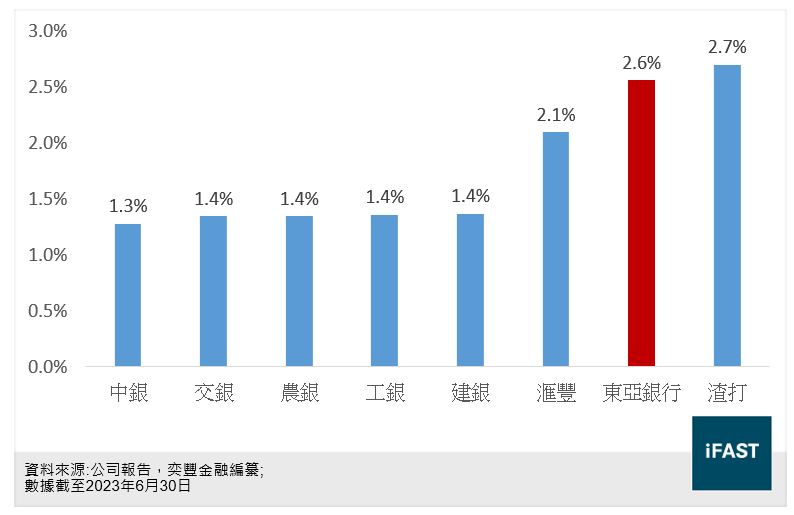

圖二:東亞銀行對内地的貸款規模 由於今年上半年内房違約潮持續發酵,將東亞銀行的不良貸款率推高17個基點至2.6%左右,如果對比同儕,2.6%的不良貸款率處在行業平均水平之上,在中大型銀行中僅略好於渣打銀行(見圖三)。值得一提的是,不良貸款率是一個相對比較主觀的指標,由於每間銀行的信貸風險計量模型不盡相同,對於不良貸款的定義亦有差別,因此不良貸款率同業對比的參考意義並不算大,例如内銀對不良貸款定義相對保守,即使在對房地產行業敞口足夠高的情況下,不良貸款率僅有1.4%左右,存在明顯低估的可能性。

由於今年上半年内房違約潮持續發酵,將東亞銀行的不良貸款率推高17個基點至2.6%左右,如果對比同儕,2.6%的不良貸款率處在行業平均水平之上,在中大型銀行中僅略好於渣打銀行(見圖三)。值得一提的是,不良貸款率是一個相對比較主觀的指標,由於每間銀行的信貸風險計量模型不盡相同,對於不良貸款的定義亦有差別,因此不良貸款率同業對比的參考意義並不算大,例如内銀對不良貸款定義相對保守,即使在對房地產行業敞口足夠高的情況下,不良貸款率僅有1.4%左右,存在明顯低估的可能性。

此外,東亞銀行雖然不良貸款率偏高,但信貸減值損失並不算高,今年上半年的信貸減值損失甚至低於2020上半年,這一反常現象的背後與内房貸款較高的抵押比率有直接關係。簡單來説,東亞銀行借給内房的開發貸款通常是有抵押物的,即便貸款違約,銀行可以通過處理抵押物減少損失。

圖三:銀行不良貸款率對比 我們還留意到,東亞銀行隨着内房信貸風險暴露而逐步調整了在内地市場的信貸結構,一方面減少了房地產行業貸款規模,今年上半年對内房的貸款比率已下調至7.4%。同時將内地業務重點拓展至財富管理及投資銀行等非利息業務,上述舉動預計能夠顯著降低不良貸款規模。總而言之,我們相信東亞銀行減少内房風險敞口後,資產質素有望提升,不良貸款率亦會見頂回落。

我們還留意到,東亞銀行隨着内房信貸風險暴露而逐步調整了在内地市場的信貸結構,一方面減少了房地產行業貸款規模,今年上半年對内房的貸款比率已下調至7.4%。同時將内地業務重點拓展至財富管理及投資銀行等非利息業務,上述舉動預計能夠顯著降低不良貸款規模。總而言之,我們相信東亞銀行減少内房風險敞口後,資產質素有望提升,不良貸款率亦會見頂回落。

不過我們需要指出的是,東亞銀行存在撥備覆蓋率偏低的情況。截至2023年6月,處於次級、呆滯及虧損等級的不良貸款總計為135.8億元,東亞銀行的減值撥備為37.3億元,相對應的撥備覆蓋率僅有27.5%。雖然香港金融體系對撥備覆蓋率沒有監管要求,但參考内銀普遍高於150%的撥備覆蓋率,東亞銀行其對貸款損失準備金計提並不充足。因此我們預計東亞銀行可能未來會上調壞賬撥備,即便不會影響銀行的資產質素,但或令純利潤大幅降低。

資本非常充裕,多項信貸指標處為行業最佳水平之一

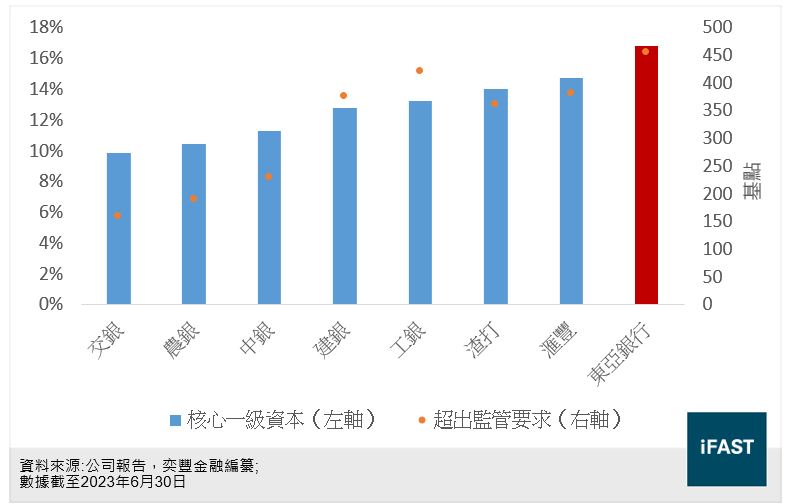

要衡量銀行信貸狀況,資本充足率可説是最重要的指標,截至2023年6月,東亞銀行的核心一級資本充足率為16.8%,為行業中的最高水平之一,而且超出監管要求約450個基點,同樣為行業最佳水平之一,反映東亞銀行資本十分充裕,抵禦風險能力優秀。

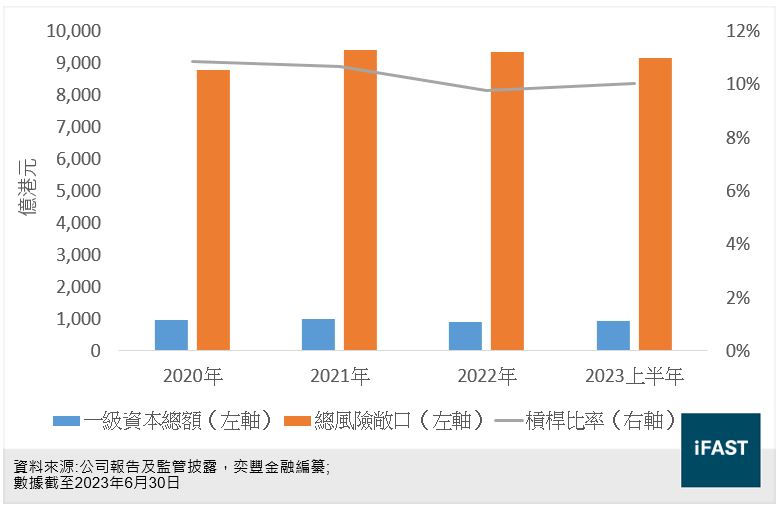

圖四:銀行核心一級資本充足率 槓桿方面,根據《巴塞爾協定三》規定,銀行的槓桿比率等於一級資本與其總風險敞口的比率。從下圖可見,東亞銀行的槓桿連續數年維持在10%左右,遠高於3%的最低監管要求。

槓桿方面,根據《巴塞爾協定三》規定,銀行的槓桿比率等於一級資本與其總風險敞口的比率。從下圖可見,東亞銀行的槓桿連續數年維持在10%左右,遠高於3%的最低監管要求。

圖五:東亞銀行槓桿

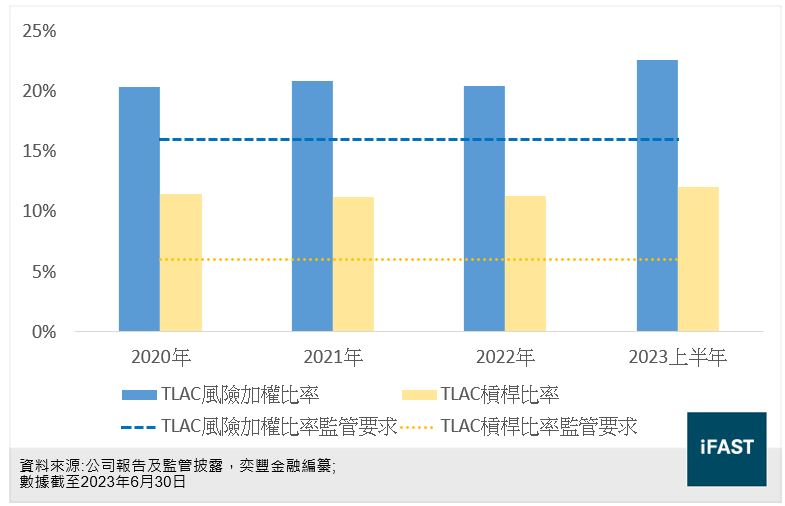

此外,雖然東亞銀行不是全球系統性重要銀行(G-SIBs),但從2020年起受香港《金融機構(處置機制)(吸收虧損能力規定—銀行界)規則》監管,也就是說除了要滿足巴塞爾協議下的資本充足率監管要求,也需要符合TLAC(Total loss-absorbing Capacity,具損失吸收能力)相關規定。TLAC可以理解為銀行進入處置程式時,

能夠通過減計或轉股的方式吸收銀行損失的各類資本性和債務性工具的總和,目前TLAC風險加權比率(等於總吸收虧損能力/風險加權資產)最低監管要求為16%,TLAC槓桿率(等於總吸收虧損能力/總風險敞口)最低監管要求為6%,截至今年6月,東亞銀行兩項指標分別為22.6%及12.1%(見圖六),均遠高於監管要求。

此外,雖然東亞銀行不是全球系統性重要銀行(G-SIBs),但從2020年起受香港《金融機構(處置機制)(吸收虧損能力規定—銀行界)規則》監管,也就是說除了要滿足巴塞爾協議下的資本充足率監管要求,也需要符合TLAC(Total loss-absorbing Capacity,具損失吸收能力)相關規定。TLAC可以理解為銀行進入處置程式時,

能夠通過減計或轉股的方式吸收銀行損失的各類資本性和債務性工具的總和,目前TLAC風險加權比率(等於總吸收虧損能力/風險加權資產)最低監管要求為16%,TLAC槓桿率(等於總吸收虧損能力/總風險敞口)最低監管要求為6%,截至今年6月,東亞銀行兩項指標分別為22.6%及12.1%(見圖六),均遠高於監管要求。

圖六:東亞銀行TLAC風險加權比例及槓桿率 流動性信貸指標方面,於今年上半年,東亞銀行的流動性覆蓋率及淨穩定資金比率分別為208.9%及120.2%,均滿足100%的監管要求,流動性狀況相當理想。

流動性信貸指標方面,於今年上半年,東亞銀行的流動性覆蓋率及淨穩定資金比率分別為208.9%及120.2%,均滿足100%的監管要求,流動性狀況相當理想。

表二:東亞銀行流動性信貸指標

|

2021年 |

2022年 |

2023上半年 |

|

|

流動性覆蓋率 |

182.4% |

197.7% |

208.9% |

|

淨穩定資金比率 |

115.6% |

116.0% |

120.2% |

|

資料來源:公司報告,奕豐金融編纂 |

|||

總括而言,東亞銀行資本充裕,多項信貸指標處於行業最佳水平之一。考慮到該銀行正在降低對内房的貸款規模,資產質素提升預計將進一步增强其抵禦風險能力,整體信貸狀況樂觀。

可優先考慮2027年到期高級非優先債券 風險承受能力高則可考慮二級資本債券

債券投資方面,目前東亞銀行發行的債券數量不少(見表三),且債券優先權涵蓋從額外一級資本到高級非優先。今年3月的瑞士信貸危機,導致其額外一級資本(Additional Tier 1)債券被悉數減計,債券持有人顆粒無收,表明額外一級資本的投資風險較高,正因如此東亞銀行額外一級資本信貸評級僅有BB(標普),而高級非優先信貸評級達到BBB(標普),反映投資風險相對較低。所以,對東亞銀行感興趣的投資者可優先考慮高級非優先債券,如2027年到期美元債券,此債券現時淨到期收益率為6.8%,回報率在一眾銀行債券中處於較高水平,整體投資吸引力不俗。

除此之外,考慮到東亞銀行資本充裕,營運狀況穩定,觸發額外一級資本減記吸收虧損的可能性不大,更何況二級資本的清償順位優先於額外一級資本,我們認為二級資本與高級非優先債券的投資風險相差不大。目前BNKEA 4.000% 29May2030 Corp (USD)債券淨到期收益率達到8.0%,回報率較高級非優先債券高出不少,從投資風險及潛在回報角度而言,風險承受能力較高的投資者不妨留意下二級資本債券。

表三:東亞銀行債券

|

債券 |

優先權 |

規模(億美元) |

債券信貸評級 |

淨到期收益率/當期收益率 |

|

BNKEA 5.875% Perpetual Corp (USD) |

額外一級資本工具 |

6.5 |

BB(標普) |

8.6% |

|

BNKEA 5.825% Perpetual Corp (USD) |

額外一級資本工具 |

6.5 |

BB(標普) |

10.1% |

|

BNKEA 4.000% 29May2030 Corp (USD) |

二級資本工具 |

6.0 |

BBB-(標普) |

8.0% |

|

BNKEA 4.875% 22Apr2032 Corp (USD) |

二級資本工具 |

5.0 |

BBB-(標普) |

7.4% |

|

BNKEA 5.125% 07Jul2028 Corp (USD) |

高級非優先 |

2.5 |

BBB(標普) |

6.2% |

|

BNKEA 6.750% 15Mar2027 Corp (USD) |

高級非優先 |

5.0 |

BBB(標普) |

6.8% |

|

資料來源:公司披露文件及FSMOne,奕豐金融編纂 |

||||

企業風險

投資者應當留意以下幾方面的風險。雖然東亞銀行已經減少了對内房的貸款規模,考慮到當前中國經濟增速放緩,内房以外的行業亦有可能出現違約風險,或導致不良貸款率進一步升高,影響資產質素。

其次,東亞銀行的所有債券(包括高級非優先)均附帶了彌補虧損能力條款,在特定情況下可能令債券的持有人可能需要承擔部分或全部損失。

總結

東亞銀行以利息為主的收入結構,受惠於加息周期,今年上半年的淨息差由上年同期的1.4%大幅增加至2.0%。美元/港元利率環境預計將長期維持在較高水平,東亞銀行盈利能力有望繼續改善。信貸方面,截至2023年6月,東亞銀行的核心一級資本充足率達到16.8%,遠高於監管要求且為行業最高水平之一。公司過去對内房的風險敞口較大,但隨着貸款規模持續縮減,資產質素有望改善,整體信貸狀況仍屬優秀。投資者可優先考慮公司高級非優先債券,現時2027到期債券的淨到期收益率接近7%,投資價值出衆。風險承受能力較高的投資者亦可考慮其二級資本債券以獲得更高收益率,但需留意相關投資風險。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|