通用汽車(GM.US)的主要特點:

- 通用汽車(General Motors)逐步擺脫供應鏈問題,2022年銷量顯著回暖,今年上半年的銷量繼續改善,按年上漲12%,惟盈利能力偏弱。通用汽車在全球主要市場的基本盤穩固,預計未來業績維持穩定。

-

汽車板塊的流動性良好,槓桿率處於合理水平。金融板塊的信貸質素略有弱化,但整體信貸風險可控。

- 通用汽車2025年美元債券收益率有所上升,接近6%,結合其不俗的信貸質素,我們認為該債券在汽車板塊中的投資價值較高。

通用汽車在2021年由於晶片短缺及供應鏈問題,汽車銷量大幅下滑,在北美地區史上首次被豐田汽車超越。現在公司情況有改善嗎?通用汽車所發行的美元債券是否還有投資價值?

2022年銷量回暖

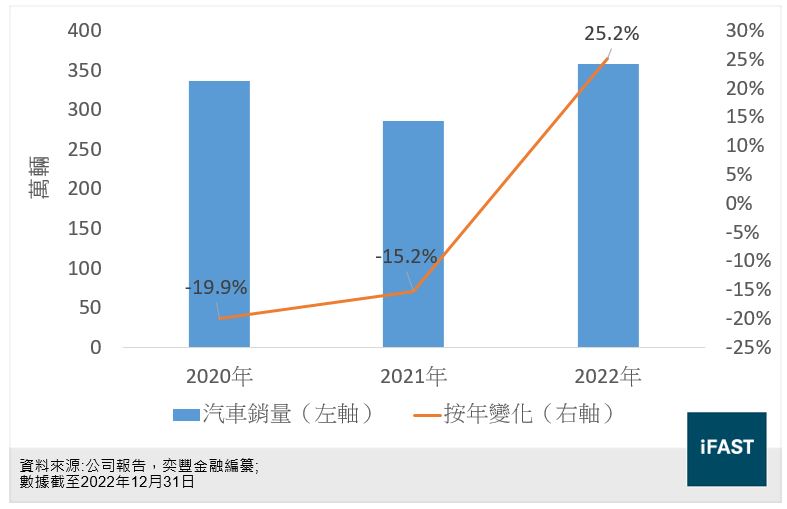

晶片短缺及供應鏈問題令通用汽車銷量在2020年及2021年連續兩年下跌,分別按年下跌約20%及15%(見圖一),並且在北美市場佔有率亦首次被豐田所超越。

圖一:通用汽車銷量及增速

但隨着晶片短缺及供應鏈問題在2022年逐步得到緩解,通用汽車銷量開始觸底反彈,2022年總共賣出357.9萬部(不包括與中國合資聯營公司部分),較2021年增長約25%,並重新成為北美「一哥」。

但隨着晶片短缺及供應鏈問題在2022年逐步得到緩解,通用汽車銷量開始觸底反彈,2022年總共賣出357.9萬部(不包括與中國合資聯營公司部分),較2021年增長約25%,並重新成為北美「一哥」。

今年上半年通用汽車延續不俗表現,銷量按年增長11.9%至184.4萬部,並且營業額錄得約847億美元(下同),按年增長15.3%(見表一);同一時期的營運利潤達到54億元,按年增長25.6%,營運利潤率亦有所改善。

值得一提的是,通用汽車今年上半年電動汽車業務整體表現好於市場預期,共計銷售3.6萬部電動車,較2022年上半年翻倍增長,同時在北美市場的佔有率亦增長至8%左右。通用汽車今年下半年將陸續推出Chevrolet Silverado EV、Chevrolet Blazer EV及Cadillac CELESTIQ等電動車型,加快其電動化轉型步伐,我們相信此業務正在成為公司的新業績增長點。

表一:通用汽車收入及盈利

|

(億美元) |

2022上半年 |

2023上半年 |

按年變化 |

|

營業額 |

717.0 |

847.0 |

15.3% |

|

營運利潤 |

43.0 |

54.0 |

25.6% |

|

營運利潤率 |

6.0% |

6.4% |

0.4個百分點 |

|

資料來源:公司公告,奕豐金融編纂 |

|||

行業需求穩定 惟供應鏈問題持續存在

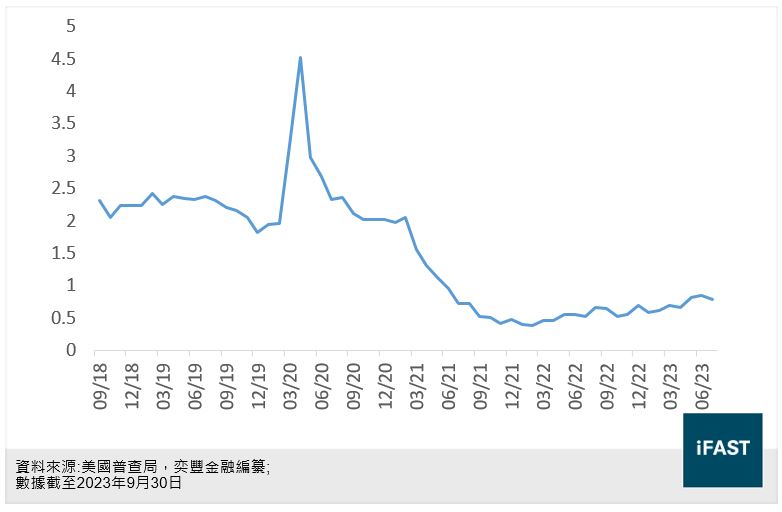

雖然通用汽車業績有所回暖,但我們認為美國汽車行業仍未完全擺脫供應鏈問題。公司看似不俗的增長率主要是受低基數效應影響。如果對比通用汽車2019年的銷售表現, 2022年的銷量僅增長了6.2%,三年間的年均複合增長率更是低至2%,顯著低於疫情前的平均增速。此外,從圖二可以看到,美國的汽車庫存比(庫存量/汽車銷量)目前僅有0.8倍左右,不及行業正常水平(約2倍),反應美國汽車庫存量偏低,汽車生產速度無法與銷售速度匹配,供應鏈問題持續存在。

圖二:美國汽車庫存銷售比

客觀而言,中國在全球汽車行業原料及零部件採購中扮演重要角色,受中美對立影響,這種全球採購模式難以為繼。雖然美國正在建立和完善「去中國化」的新供應鏈,但短期内無論是成本還是效率均沒有優勢,導致美國車企的營運狀況普遍欠佳,因此我們預計美國汽車行業的供應鏈問題短期内仍會存在,當地汽車庫存銷售比將維持在一倍以下。

客觀而言,中國在全球汽車行業原料及零部件採購中扮演重要角色,受中美對立影響,這種全球採購模式難以為繼。雖然美國正在建立和完善「去中國化」的新供應鏈,但短期内無論是成本還是效率均沒有優勢,導致美國車企的營運狀況普遍欠佳,因此我們預計美國汽車行業的供應鏈問題短期内仍會存在,當地汽車庫存銷售比將維持在一倍以下。

需求方面,美國目前零售銷售表現出較強的韌性,未如外界預期般陷入衰退,而汽車消費板塊同樣如此,例如9月份美國新車銷量達到134萬輛,按年增長16.2%,考慮到北美汽車市場十分成熟,且汽車一定程度上屬於剛需,我們預計汽車需求將維持穩定。總括而言,我們認為通用汽車今年的汽車銷量有望實現低兩位數增長,但供應鏈問題仍是令其頭疼的難題,短期内或制約公司業績進一步增長。

盈利質素有待改善 罷工事件或加速生產線轉移至墨西哥

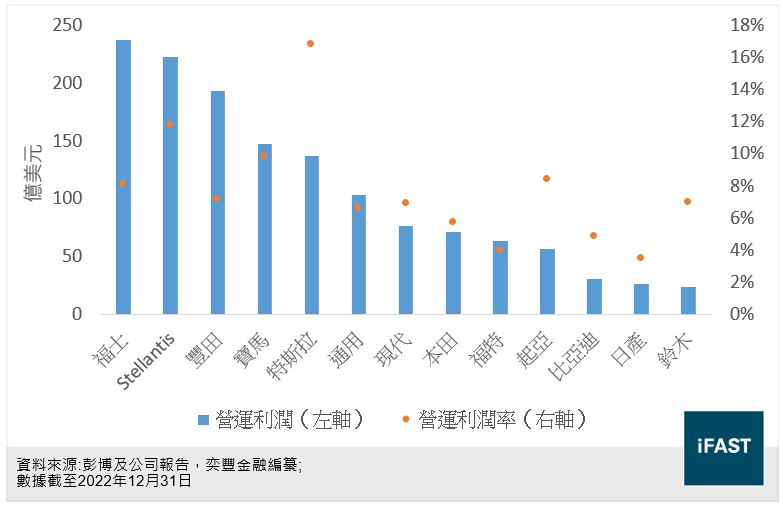

我們注意到,特斯拉除外的美國汽車製造商普遍盈利能力偏弱,通用汽車及福特汽車(Ford)在2022年的營運利潤率分別只有6.6%和4.0%,遠低於大部分的德國和日本汽車同儕(見圖三),並且低於汽車行業平均水平。

圖三:全球主要汽車生產商利潤率

事實上,造成這一情形最重要的因素是美國的勞工成本高昂。美國汽車勞動力平均每小時成本約64元,高於亞洲和歐洲汽車製造商平均每小時55元的勞工成本,同時通用及福特汽車歷史悠久,退休員工數量龐大,每年的養老金開支規模較高,進一步拉低公司的利潤率。

即便如此,由於美國通脹壓力較高,近期美國汽車工人聯合會(United Auto Workers,UAW)計劃向通用、福特以及聖帝蘭帝斯(Stellantis)三間車企提出約40%的加薪。車企目前尚未能與工人達成協議,導致當地汽車行業出現歷史性大罷工。根據相關報道,此次加薪計劃將導致福特汽車和通用汽車的每小時勞動力成本增加至150元,以當前美國汽車行業的盈利能力而言,車企勢必難以承擔如此誇張的勞工成本。

最終通用汽車在10月底與工會達成初步協議,答應未來4年加薪25%。雖然罷工結束公司營運恢復正常,但當地汽車行業的持續上漲的勞工成本,毫無疑問將進一步削弱車企盈利能力。

得益於較低的勞工成本,通用汽車早前已經在墨西哥興建了多條生產線,並在2018年成為了墨西哥最大的汽車生產商。近年來即使在美國政府鼓勵製造業回流本土的大環境下,通用汽車仍在加碼投資墨西哥,例如2021年投資10億元在墨西哥建立電動汽車生產線。我們認為此次罷工事件會加速通用汽車將生產線轉移至墨西哥,有助減輕勞工成本負擔,改善盈利質素,對公司整體營運狀況有相當正面作用。

汽車板塊信貸維持良好

由於通用汽車財務表報合併了其汽車金融業務子公司GM Financial的財務數據,而金融業務的分析方法與其他板塊有較大分別,合併之後的財務表現實質參考意義不大,因此我們需要將不同業務單獨進行分析。

汽車業務方面,截至今年6月底,通用汽車的現金及現金等值物約159.8億元(見表二),略低於165.7億元的總債務,那麼公司汽車板塊業務接近淨現金狀態。不僅如此,隨着營運效率改善,通用汽車現金流出現一定程度提升,2022年經調整自由現金流為105億元,今年上半年錄得54億元。此外,通用汽車營運活動現金流/總債務比率無論是在去年還是今年上半年均達到1.1倍,這意味着公司一年内僅依靠自身營運所產生的現金流就足以覆蓋所有債務,反映汽車板塊實際流動性十分良好,償債能力優秀。

表二:汽車板塊信貸指標

|

(億美元) |

2022年 |

2023年上半年 |

|

總債務 |

180.3 |

165.7 |

|

現金及現金等值物 |

136.3 |

159.8 |

|

流動比率 |

1.1 |

1.2 |

|

經調整自由現金流 |

105 |

54 |

|

營運活動現金流/總債務(倍數) |

1.1 |

1.1* |

|

資料來源:公司公告,奕豐金融編纂* 上半年現金流*2 |

||

受加息週期影響,通用汽車的汽車金融業務出現了些許波動。一方面高利率環境令通用汽車的利息支出從2022年上半年的40.2億元上漲至53.8億元,雖然通用汽車投資組合獲得更高收益抵消部分負面影響,但今年上半年金融業務的稅前利潤仍按年倒退35.6%。另一方面,高利率環境還推高了公司的不良貸款率,公司次級汽車貸款(Subprime Car Loans)佔總應收賬款比率在今年第二季度升至14%,淨壞賬率(Net Charge-off)亦增加至0.8%,遠高於福特汽車的0.15%,表明通用汽車金融業務信貸質素未算太好,不過截至今年6月,公司汽車金融的總流動性約320億元,能夠滿足公司營運所需,我們預計信貸風險仍屬可控水平。

整體信貸質素處於行業中游

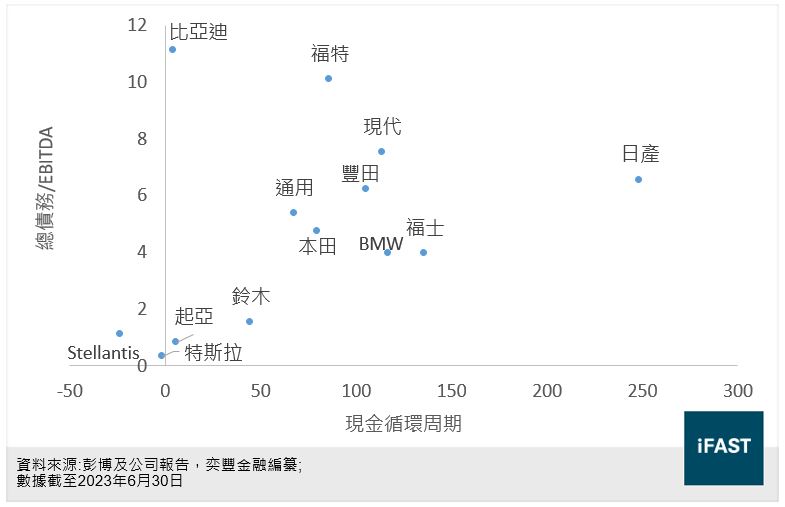

其他信貸指標方面,截至2023年6月,通用汽車的總債務/EBITDA比率為5.4倍,較2022年基本保持不變;現金循環週期為67天,意味着從生產到最終收回銷售產品所得的現金為止需要兩個月左右,那麽公司整體信貸質素處於行業什麽水平?

我們將全球大型車企的總債務/EBITDA及現金循環週期分別繪製於下圖,總債務/EBITDA代表槓桿水平,數值愈低代表車企未來的償債壓力愈低,而現金循環週期代表其營運資本管理能力,數值愈低代表企業的資金使用效率及禦風險能力愈強。換言之,下圖愈靠近左下角的車企,其綜合信貸狀況愈好,而通用汽車的信貸質素好於福特汽車,與豐田及本田比較接近,但不及Stellantis和特斯拉等,在車企中處於中游水平,符合其BBB級別的信貸評級。

圖四:全球大型車企信貸指標

2025年債券收益率升至約6%

目前我們平台上有一張通用汽車2025年到期的債券,詳情如下:

表三:通用汽車債券投資

|

債券 |

發行人 |

債券信貸評級 |

投資年期 |

淨到期收益率 |

|

GM 6.125% 01Oct2025 Corp (USD) |

通用汽車 |

BBB/BBB-(標普/惠譽) |

1.9 |

5.8% |

|

資料來源:FSMOne |

||||

通用汽車這張債券獲得了BBB/ BBB- (標普/惠譽)的信貸評級,雖然公司今年營運及信貸均有一定程度改善,但受近期美國汽車行業罷工事件影響,債券淨到期收益率上升至5.8%。基於其不俗的償債能力,我們認爲債券的投資吸引力增加。

企業風險

雖然通用汽車當前營運狀況良好,但投資者仍須留意以下風險。首先,本次罷工事件逐漸平息,但不排除未來再次發生,或影響車企正常營運。

其次,中國是通用汽車相當重要的海外市場,不過受中國經濟放緩及中國本土車企崛起等因素影響,通用汽車在中國的聯營公司,包括上汽通用及上汽通用五菱,今年銷售額均有不同程度下滑,或多或少將拖累通用汽車業績表現。

總結

通用汽車逐步擺脫供應鏈問題,2022年銷量顯著回暖,今年上半年的銷量繼續改善,按年上漲12%,惟盈利能力偏弱。通用汽車在全球主要市場的基本盤穩固,預計未來業績維持穩定。信貸方面,通用汽車汽車板塊的流動性良好,槓桿率處於合理水平。金融板塊的信貸質素略為減弱,但整體信貸風險可控。通用汽車2025年美元債券收益率上升至6%左右,結合其不俗的信貸質素,我們認為通用汽車債券在汽車板塊中的投資價值較高。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|