'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

1. 美國國債/英國國債/澳洲國債

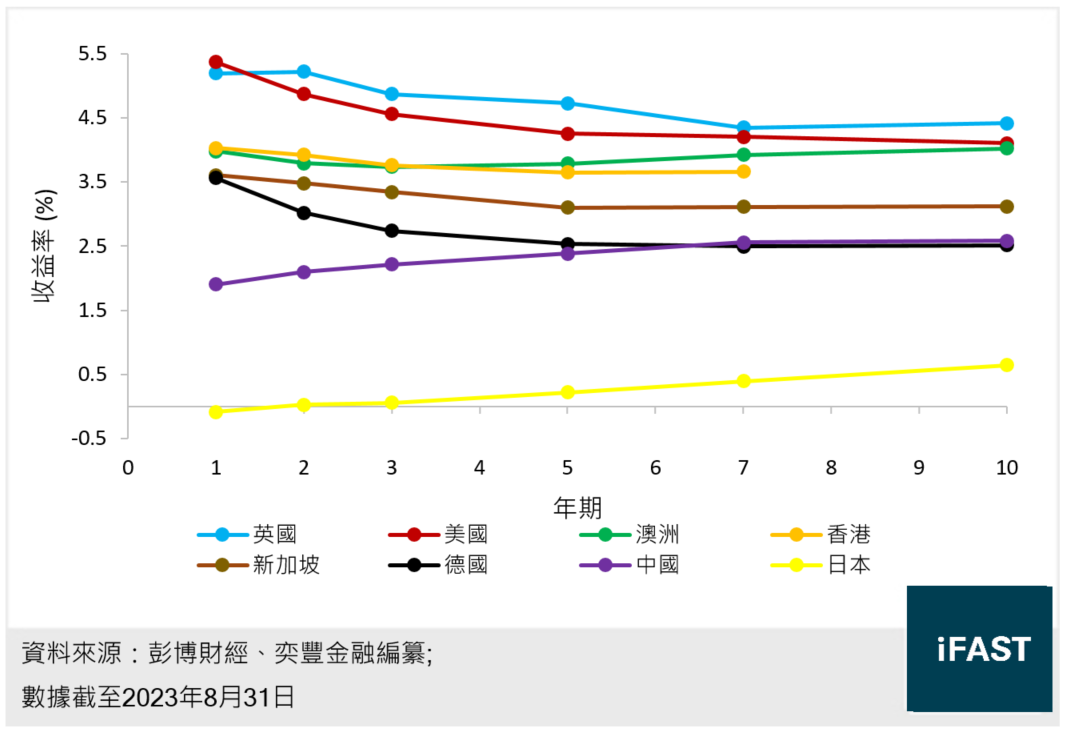

自2022年起,各地通脹率高企,令各國央行不得不以加息應對通脹,這帶動不同市場的國債收益率,部分國家的債息甚至上升至2007年以來最高水平,投資者可把握國債提供的高收益率機會。其中美國、英國及澳洲三地的國債收益率或較其他主要市場吸引(見圖一):

- 美國國債以短年期債券(1至2年)吸引力最高,中長年期債券要徹底避免的時候亦已經過去。

- 英國國債收益率已高於其他主要國家,成為最吸引的市場。

- 澳洲國債方面,因為利率可能仍未見頂,澳洲國債的收益率曲線相對平坦,當中7至10年期債券收益率稍高於美國國債。

圖一:債券收益率曲線

2. 高投資級別

在衰退背景下,我們相信高投資級別債(A級或以上)會是當下的較佳選擇,因為其息差穩定性較高,能為投資者帶來保障的同時,又可以提供美國國債以上的額外收益。

根據標準普爾的報告,在過往幾次大型危機之中,高投資級別債的違約率均低於1%(見表一),投資者無須過份擔心這些高投資級別債券的違約風險。

表一:部分年份的歷史違約率

| 年份 | 危機 | 債券評級及違約率(%) | ||||||

| AAA | AA | A | BBB | BB | B | CCC/C | ||

| 1997 | 亞洲金融風暴 | 0 | 0 | 0 | 0.25 | 0.19 | 3.52 | 12 |

| 1998 | 0 | 0 | 0 | 0.41 | 0.82 | 4.64 | 42.86 | |

| 1999 | 0 | 0.17 | 0.18 | 0.2 | 0.95 | 7.31 | 33.82 | |

| 2000 | 科網泡沫 | 0 | 0 | 0.27 | 0.37 | 1.16 | 7.71 | 35.96 |

| 2001 | 0 | 0 | 0.27 | 0.34 | 2.98 | 11.45 | 45.45 | |

| 2002 | 0 | 0 | 0 | 1.02 | 2.9 | 8.2 | 44.44 | |

| 2007 | 次按危機 | 0 | 0 | 0 | 0 | 0.2 | 0.25 | 15.24 |

| 2008 | 0 | 0.38 | 0.39 | 0.49 | 0.81 | 4.11 | 27.27 | |

| 2009 | 0 | 0 | 0.22 | 0.55 | 0.75 | 10.93 | 49.46 | |

| 2010 | 歐債危機 | 0 | 0 | 0 | 0 | 0.58 | 0.87 | 22.83 |

| 2011 | 0 | 0 | 0 | 0.07 | 0 | 1.68 | 16.42 | |

| 2012 | 0 | 0 | 0 | 0 | 0.3 | 1.58 | 27.52 | |

| 2020 | 新冠疫情 | 0 | 0 | 0 | 0 | 0.94 | 3.53 | 47.68 |

資料來源:標準普爾、奕豐金融編纂 數據截至2020年12月31日 |

||||||||

3. 非AT1銀行債券

在瑞信及美國地區性銀行的危機下,現時整體銀行債券息差明顯高於歷史均值(見圖二),有一定的投資價值。

但考慮到額外一級資本(AT1)債券的條款更複雜,加上優先權較低,我們更偏好於銀行的優先無抵押債券(Senior Unsecured)以及部分二級資本(T2)債券,犧牲部分回報以換取更佳保障。

圖二:銀行債券息差

4. 半導體企業債券

受行業氣氛欠佳所影響,半導體企業債券的息差水平擴闊,令投資吸引力大幅提升。不過,作為典型的週期性行業,整個行業有望在今年下半年邊際回暖,半導體企業即將度過最艱難時刻,行業基本面靜待復甦。

考慮到大部分半導體企業為投資級別,並處於淨現金或低槓桿狀態,它們具足夠流動性應對行業的低迷期,因此我們認為當前為投資半導體企業債券的良好時機。

相關文章:每週債券熱點:半導體下行正是吸納時機?這四張企業債券值得留意

5. 本港地產商

一般而言,本港的地產發展項目毛利率較高(一般為40% 或以上),遠高於內地發展項目的毛利率(約10% 至20%),且這些本港地產商的普遍槓桿率偏低,擁有不俗的利息覆蓋率,融資成本偏低(約2% 至4% 的水平),反映大部分本港地產商的信貸狀況不俗。

普遍本港地產商在拿地或投資新項目時比較保守,而且大多數資產位於香港,在再融資方面具有較大優勢,能透過抵押有價值的在港土地及投資物業,從而取得條款較佳的貸款。它們有不少投資物業作收租及長線增值用途,因此它們的信貸狀況一般較穩健。故此,我們看好本港大型地產商及部分中小型地產商的債券表現。

6. 上游石油及天然氣(生產商/油服)

現時油價處於較高水平,有利上游油公司發展。全球石油生產商的資本支出仍處於過去十年中的較低水平,行業內由於長時間投資不足對供應造成的影響逐漸浮現,且石油生產商在投放資本支出上仍然保守,可預見未來供應仍較緊張,油價難以大跌。

OPEC+ 可能因過去多年投資不足而面臨增產受限的困境,它們亦希望維持油價在高水平,這對油價構成有力的支持。美國於上年大量釋放戰略石油儲備,導致當地的原油庫存跌至近40年歷史低位,回補儲備的舉動令油價更難以進一步回落。

我們看好油價在較高位置徘徊,上游油公司將會受惠。行業主流傾向把減輕債務放在優先考慮,這代表大多數公司的資產負債表將會隨油價持續高企而得到較大的改善,大量的自由現金流入可用於減債及償債之上,故此它們的中短期信貸風險理應可控。

相關文章:每週債券熱點:一文拆解油債的投資邏輯

7. 保險

受惠於環球加息週期,保險業的利潤率擴闊,有望提振各大保險公司的盈利、賬面淨值及內涵價值,這由於保險公司一般的資產端對利率敏感度將較負債端低(投資組合的存續期較保單的存續期短),且投資組合的預期收益率受利率上升而帶動。

另外,它們的資本要求一般因較高的貼現率而在情景壓力測試下有所減少,帶動它們的資本充足率。因此,保險公司的資本充足率有望提升,並增強它們的財務穩健性。

與此同時,發行人或旗下子公司的信貸評級大多數屬於高投資級別,反映它們的違約風險偏低。

保險公司的債券結構一般較銀行債券簡單,雖然不少債券屬於後償債券(Subordinated),但普遍非永續債不涉及彌補虧損條款,適合尋求穩定收益的投資者。

8. 韓國投資級別債券

韓國投資級別債券通常具有政府背景,或者準政府機構為其提供擔保,對發行人融資及維持良好信貸質素有相當正面的幫助。

此外,這些發行人大多從事公用事業,整體營運狀況穩定,而且我們留意到在相同信貸評級的情況下,韓國企業債券的收益率通常會明顯高於其他地區的投資級別債券,適合尋求額外收益的投資者。

投資者可參考我們的分析文章,了解更多個別韓國公司的信貸狀況。

相關文章:每週債券熱點:值得留意的韓國債券投資機會

9. 日本高收益

在日本,具國際評級而屬於高收益級別的美元債發行人只有三間公司—樂天、日產汽車及軟銀集團。我們對這些公司信貸表現的看法正面,它們短至中年期債券的違約風險可控,債券收益率分別達6% 至10%,值得投資者留意。

投資者可參考我們的分析文章,了解更多個別公司的信貸狀況。

相關文章:

每週債券熱點:日產車迷注意!日本企業高收益之選 電動車發展指日可待

每週債券熱點:收益率約10%的樂天集團(Rakuten)吸引嗎?

附錄:部分相關債券

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|