'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- Murphy Oil為一間美國及加拿大的中型石油及天然氣公司。公司產油地點較分散,營運表現良好,亦為少數仍有增長的油公司。公司能完全受惠於高油價環境,由於未有對原油作對沖,有利於其短期業績表現。

- 公司的資產負債表正持續改善,並致力減債至自身的升級版,稱之為「Murphy 3.0」。當進入至「Murphy 3.0」階段後,這意味着在WTI油價每桶70美元或以上的情況下,其一年的自由現金流可大致覆蓋這些長期債務。

- 投資者可考慮其2027年或之前到期債券,淨到期收益率達5.9%。

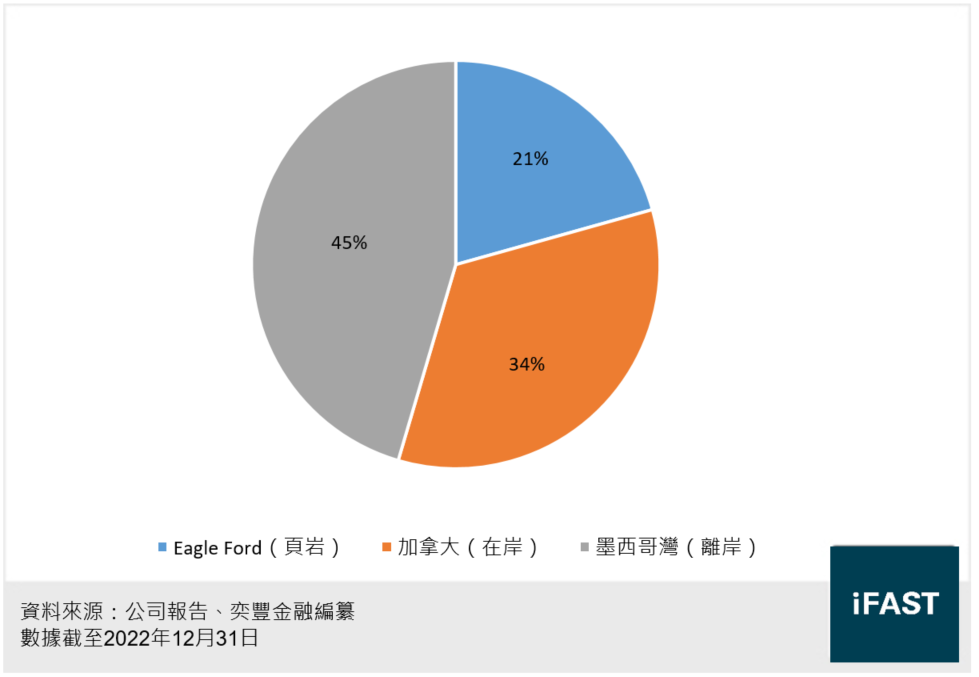

圖一:Murphy Oil的產油地點分布

公司現時於紐約交易所上市(股份代號:MUR.US),目前市值約63.6億美元(下同)。

營運表現良好 少數仍有增長的油公司

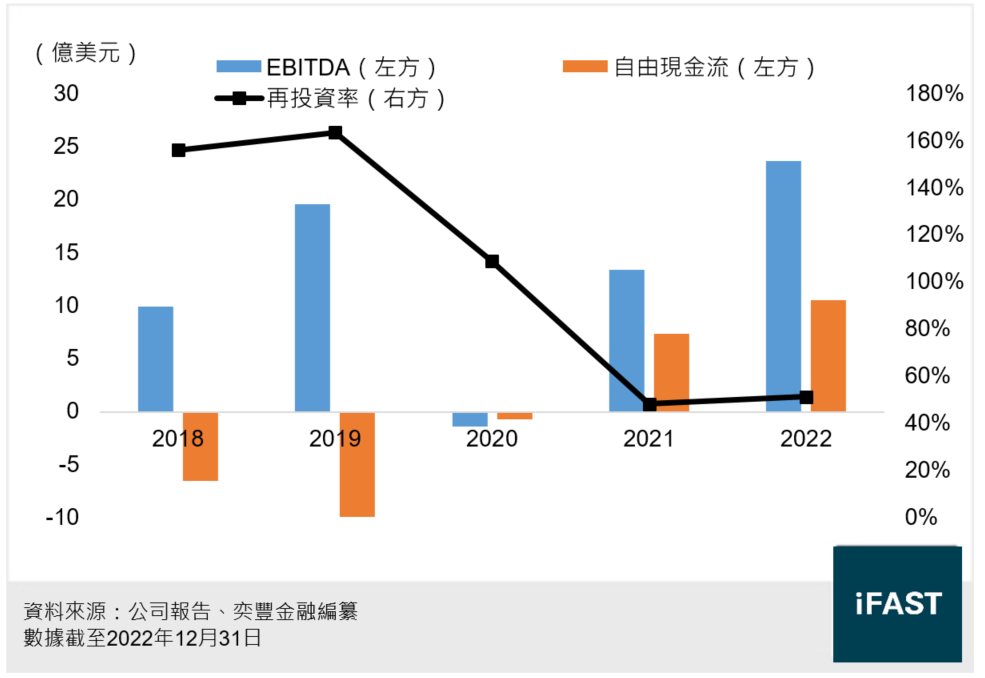

從圖二可見,於2022年,受惠於高油價環境,Murphy Oil的經調整EBITDA及自由現金流分別為23.6億元及10.5億元,按年大升77% 及43%,營運表現良好。

圖二:Murphy Oil 的EBITDA、自由現金流及再投資率

公司為同儕之中少數仍把「增長」放在公司的營運目標之上(公司另一大目標是「改善資產負債表」)。一般而言,油公司會把「改善資產負債表」及「回饋股東」放在營運目標內,而非增加產量,這是現時較常見的情況。

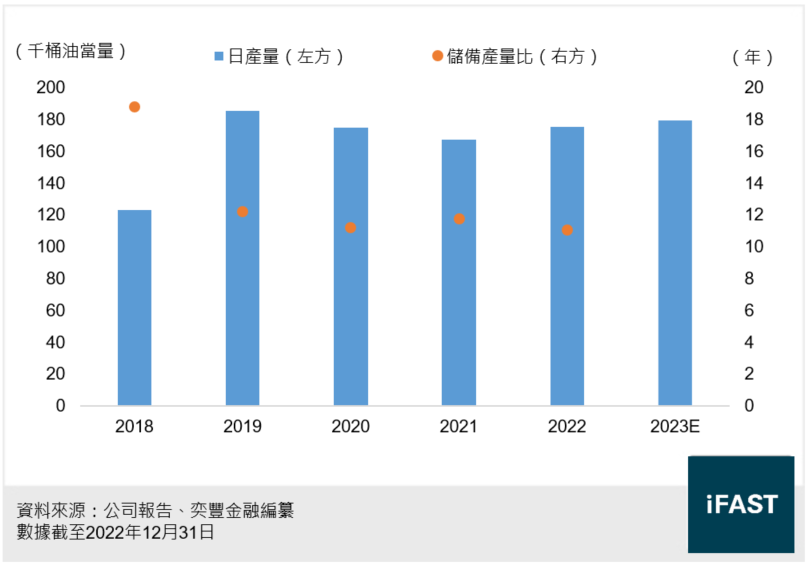

如圖三所示,公司預計本年度的日產量約180千桶油當量,較2022年上升2.5%,有一定的增長力,為少數仍有增長的公司。公司2022年的儲備產量比約11.1年,與同儕大致相約,尚有一定的石油儲備。

圖三:Murphy Oil的日產量及儲備產量比

完全受惠於高油價環境 未有對原油作對沖有利其表現

目前公司年產量約60百萬桶油當量(MMboe),其中石油、天然氣及天然氣凝液分別佔其總產量約56%、38% 及6%。

值得一提的是,公司本年度並未對原油作對沖,只有對天然氣作較大部分對沖 (對沖敞口大約佔天然氣產量的75%),有別於其他同儕,能夠完全受惠於高油價環境。

現時美國天然氣價格大跌,但WTI油價仍維持在約每桶 $80 的水平,這種沒有對原油作對沖、但把部分天然氣作對沖的做法,正正是現階段環境的最大受惠之處,有利其短期的業績表現。

資產負債表持續改善 致力減債至「Murphy 3.0」

信貸方面,如表一所示,截至2022年底,公司的總債務為27.9億美元,較2021年減少19%,公司已進入減債步伐,預計其資產負債表將持續改善。

公司的淨債務/EBITDA與淨債務/自由現金流分別下跌至1.0倍及2.2倍,槓桿水平不俗。利息覆蓋率亦上升至15.7倍,平均融資成本更下跌至4.9%,利息成本對公司壓力並不大。

表一:Murphy Oil的主要信貸指標

| 2020 | 2021 | 2022 | |

| 總債務*(億美元) | 39.4 | 33.7 | 27.9 |

| 淨債務*(億美元) | 36.3 | 28.5 | 22.9 |

| 淨債務/EBITDA(倍 ) | N/A | 2.1x | 1.0x |

| 淨債務/自由現金流(倍) | N/A | 3.9x | 2.2x |

| 淨債務/總市值(倍) | 195% | 71% | 34% |

| 利息覆蓋率(倍) | N/A | 6.0x | 15.7x |

| 平均融資成本(% ) | 4.60% | 6.10% | 4.90% |

*總債務及淨債務包括資產棄置義務(Asset Retirement Obligations) 資料來源:公司報告、奕豐金融編纂 數據截至2022年12月31日 | |||

值得一提的是,公司已把減債納入其資本分配計劃之中(表二),現時公司所定義的長期債務(不包括資產棄置義務)約18.2億元,處於「Murphy 1.0」的階段,將會分配全數的經調整自由現金流(定義為扣除季度派息、收購及非控股權益的分派後的自由現金流)予減債之中,而2023年公司目標減少總債務5億美元。

在長期債務下跌至18億元之後,公司將步入「Murphy 2.0」階段,仍會把75% 的經調整自由現金流用於減債,直至長期債務下跌至10億以下,並進入「Murphy 3.0」階段。若以現時油價環境推算,預計2024年底或2025年初有望完成。

當進入「Murphy 3.0」階段後,這意味着在WTI油價每桶70美元或以上的情況下,其一年的自由現金流可大致覆蓋這些長期債務。

表二:Murphy Oil的資本分配計劃

| 階段 | 條件 | 分配計劃 |

| Murphy 1.0 | 長期債務高於18億美元 | • 全數經調整自由現金流予減債 • 維持季度派息 |

| Murphy 2.0 | 長期債務為10億至18億美元 | • 分配約75% 的經調整自由現金流予減債 • 分配約25% 經調整自由現金流予回購及增加派息 |

| Murphy 3.0 | 長期債務低於10億美元 | • 分配最多50% 的經調整自由現金流予資產負債表 • 分配最少50% 的經調整自由現金流予回購及增加派息 |

| 資料來源:公司簡報、奕豐金融編纂 數據截至2023年1月26日 | ||

投資者可考慮其2027年或之前到期債券 淨到期收益率達5.9%

目前Murphy Oil發行人信貸評級為BB/BB+(標準普爾/惠譽),其債券亦獲得相同的評級,屬於非投資級別。

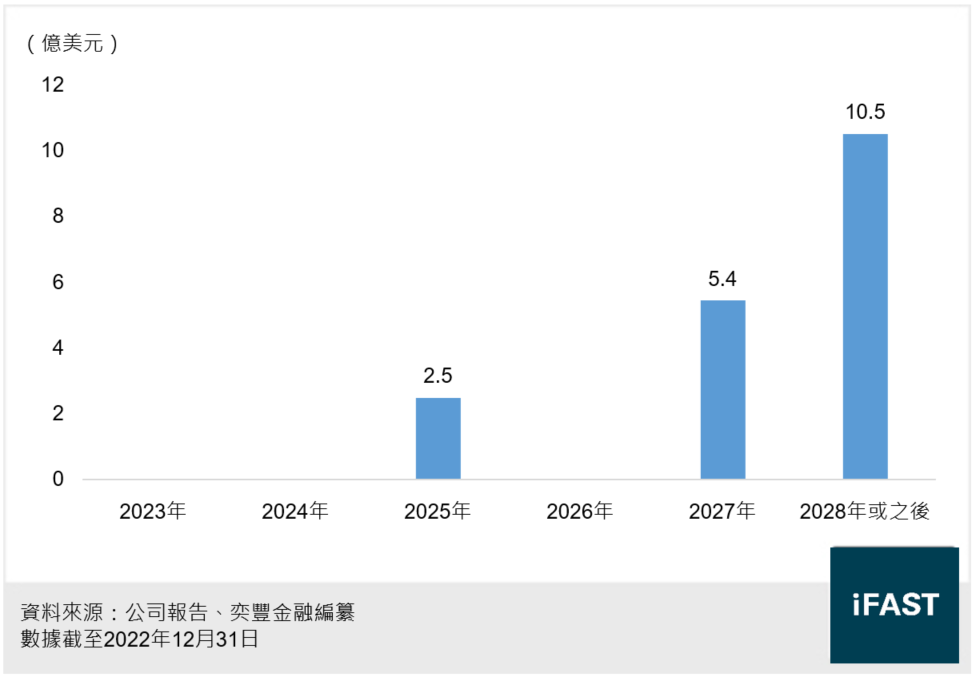

參考其債務到期日分布(圖四),較保守的選擇則會是2027年或之前到期的債券,本金總額合共約7.9億元。假設WTI油價維持每桶70美元或以上,公司現時一年的自由現金流(至少7億元)應可大致覆蓋這些債務,因此這些債券的信貸風險相當可控。

圖四:Murphy Oil的長期債務到期日分布

值得強調的是,即使未來油價意外回落至每桶70美元或以下,公司仍可透過發行新債等融資方式去補充資金,其流動性壓力依然不大。

鑑於公司強勁的現金流及致力於改善資產負債表,應會逐步回購這些債券。投資者可考慮2025年8月或2027年12月到期的債券,淨到期收益率分別達5.9% 及6.6%,有一定的吸引力。

表三:Murphy Oil 的2027年或之前到期的債券

| 債券名稱 | 年期 | 淨到期收益率 | 淨贖回收益率 |

| MUR 5.75% 15Aug2025 Corp (USD) | 1.9 | 5.9% | 7.0% |

| MUR 5.875% 01Dec2027 Corp (USD) | 4.7 | 6.6% | 7.9% |

| 資料來源:FSMOne 數據截至2023年3月10日 | |||

企業相關風險

公司收入主要來自出售石油及天然氣,這些能源價格波動性較高,或導致其收入時高時低。

公司或甚少把石油及天然氣敞口作對沖,比如現時公司只作少量天然氣對沖。與同儕相比,這或令公司業績對油價及天然氣價格更為敏感。

另外,公司或會把較大部分的營運現金流投放於資本支出以提升產量,這可能會導致公司的自由現金流偏低,影響其償債能力。

總結

Murphy Oil為一間美國及加拿大的中型石油及天然氣公司。公司產油地點較分散,營運表現良好,亦為少數仍有增長的油公司。公司能完全受惠於高油價環境,由於未有對原油作對沖,有利於其短期業績表現。

公司的資產負債表正持續改善,並致力減債至自身的升級版,稱之為「Murphy 3.0」。當進入至「Murphy 3.0」階段後,這意味着在WTI油價每桶70美元或以上的情況下,其一年的自由現金流可大致覆蓋這些長期債務。

投資者可考慮其2027年或之前到期債券,淨到期收益率達5.9%。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附注

|