'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

主要特點:

- 集團的業務逐漸走向全球,多元化的業務及在環球的佈局有助其降低行業及地區高度集中的風險。

- 集團把不少保險及銀行子公司並表,導致其負債率偏高;不過,集團的償債能力及流動性不俗,現金足夠覆蓋一年內到期的債務,加上集團在上市公司的股權價值連城,這些資產爲債券投資者提供了一定的保障。

- 投資者可考慮復星國際在2023年7月或2024年7月到期的美元債券,目前淨到期收益率分別爲4.6% 及 5.2%,有一定的吸引力。

復星國際 (股份代號:656.HK)的業務逐漸走向國際,市場曾經把集團比喻爲「中國版巴郡」,建基於其「保險+投資」滾雪球的營運模式。那麼,這間「中國版巴郡」所發行的債券是否值得投資者關注呢?

多元化業務與環球佈局的生態圈

復星國際的業務主要劃分爲四個板塊:健康(醫藥產品及醫療服務)、快樂(消費及旅遊)、富足(保險、資產管理及房地產)和智造(資源、環境、科技及制造)。從表一可見,集團的業務多元化, 涵蓋醫藥、奶製品、渡假村、保險、銀行、投資管理及能源等,大幅減低業務集中於單一行業的風險。集團最主要的子公司包括豫園股份、復星醫藥、忠誠保險(Fidelidade Mundial)、鼎睿再保險及復星旅遊文化,這五間公司佔集團的2021上半年收入接近80%。

表一:集團旗下主要子公司

|

板塊 |

公司名稱 |

集團持股量*(%) |

主要業務 |

所屬國家/地區 |

2021上半年收入 (億元人民幣) |

按年變化 |

|

健康 |

復星醫藥 |

40% |

醫藥 |

中國 |

169 |

+21% |

|

三元股份^ |

20% |

奶製品 |

中國 |

40.0 |

+18% |

|

|

寶寶樹^ |

29% |

育兒服務 |

中國 |

1.4 |

+44% |

|

|

Luz Saúde |

49% |

醫療服務 |

葡萄牙 |

19 |

未有公佈 |

|

|

快樂 |

豫園股份 |

69% |

零售 |

中國 |

227.2 |

+13% |

|

復星旅遊文化 |

81% |

渡假村服務 |

中國 |

27.8 |

-39% |

|

|

英格蘭狼隊足球俱樂部 |

100% |

體育活動 |

英國 |

9.7 |

+93% |

|

|

百合佳緣 |

69% |

婚姻配對 |

中國 |

6.5 |

+35% |

|

|

富足 |

Banco Comercial Português (BCP)^ |

30% |

私人銀行 |

葡萄牙 |

38.0 |

-3% |

|

忠誠保險 (Fidelidade Mundial) |

85% |

保險 |

葡萄牙 |

77.3 |

+7% |

|

|

鼎睿再保險 |

87% |

保險 |

中國香港 |

49.8 |

+22% |

|

|

復星保德信人壽^ |

50% |

保險 |

中國 |

16 |

未有公佈 |

|

|

AmeriTrust |

100% |

保險 |

美國 |

22 |

未有公佈 |

|

|

永安財險^ |

41% |

保險 |

中國 |

80.2 |

未有公佈 |

|

|

H&A |

100% |

私人銀行 |

德國 |

未有公佈 |

未有公佈 |

|

|

Guide Investimentos |

70% |

投資管理 |

巴西 |

未有公佈 |

未有公佈 |

|

|

復星創富 |

100% |

投資管理 |

中國 |

未有公佈 |

未有公佈 |

|

|

智造 |

南鋼股份^ |

59% |

鋼鐵 |

中國 |

385.9 |

+58% |

|

海南礦業 |

100% |

鐵礦石、石油和天然氣 |

中國 |

20.5 |

+61% |

|

|

捷威動力 |

53% |

鋰電池 |

中國 |

未有公佈 |

未有公佈 |

|

|

*只計算復星國際的直接持股量 ^其盈利以合聯營公司入賬、其報表並未合併於集團報表內 資料來源:公司報告、彭博財經、奕豐金融編纂 數據截至2021年6月 30日 |

||||||

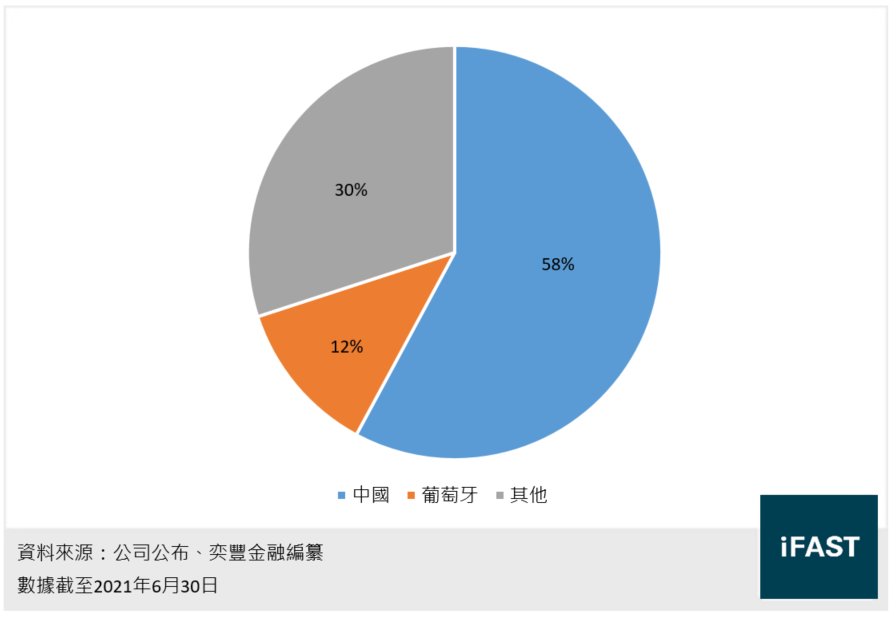

投資者或許會認爲集團作爲一間內地大型綜合企業,會面對較大的地區風險。事實上,集團的確在中國內地有不少業務,旗下的復星醫藥更是國內首屈一指的醫藥集團。不過,收入分佈方面(圖一),集團的海外收入已達42%,意味着集團逐步走進國際,業務遍佈全球不同行業。

圖一:復星國際2021上半年的收入分佈(按地區分類)

集團正從疫情中恢復過來

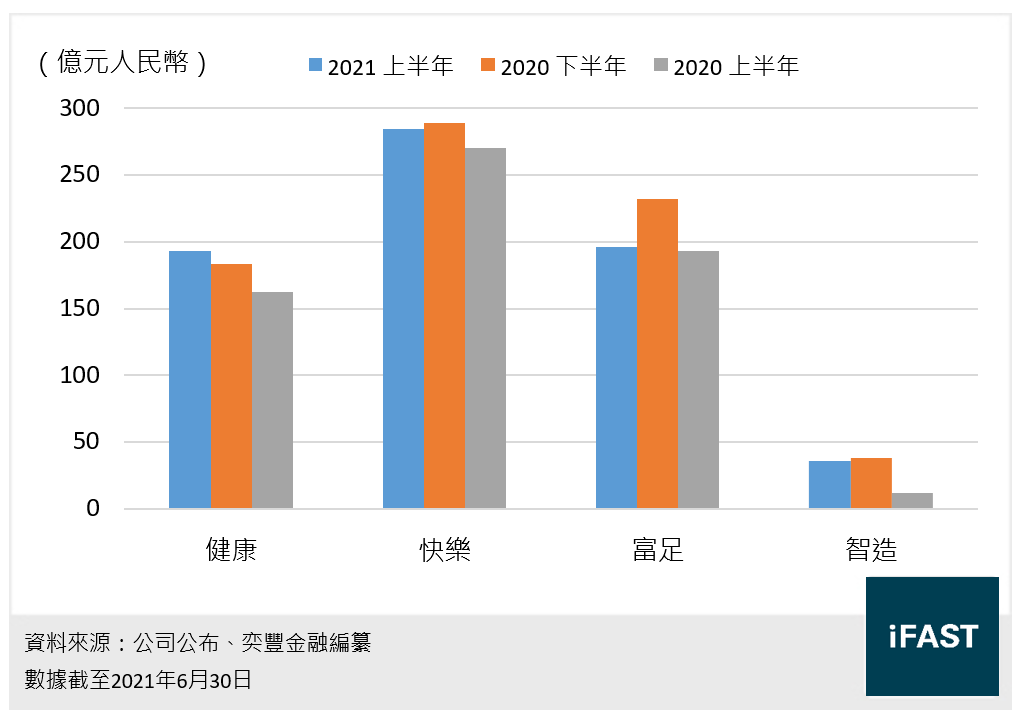

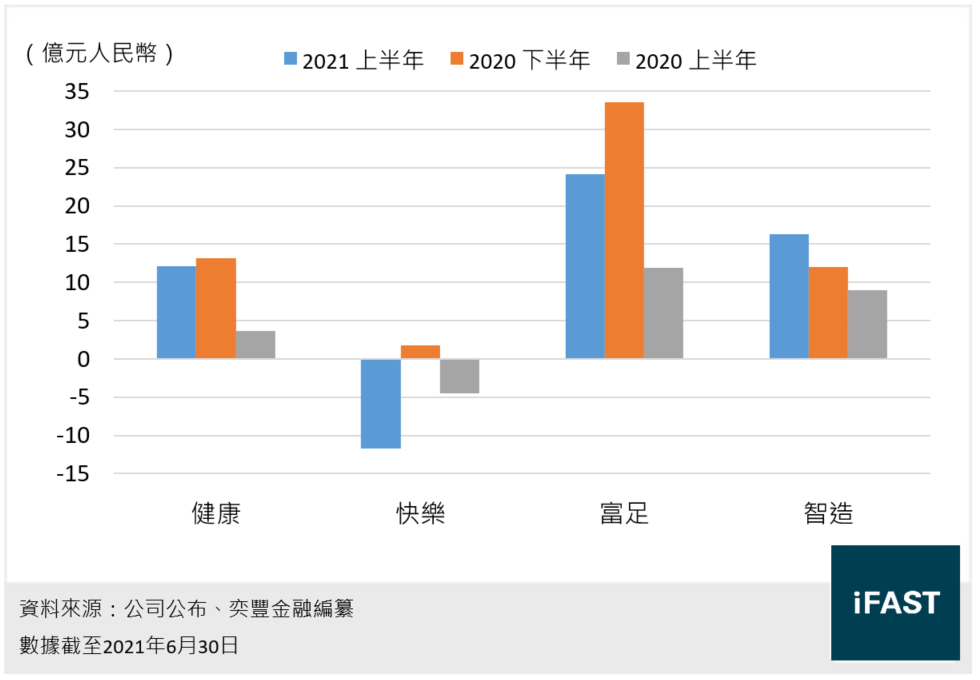

從圖二及圖三可見,自2020下半年起,除快樂板塊外,集團各板塊的收入及盈利均較2020上半年疫情高峯期高,反映集團正從疫情中恢復過來。

集團的健康板塊業績表現出色,在2021上半年的收入及盈利分別達193億元人民幣(下同)及12億元。2021上半年收入比前半年上升約5%,主要由於旗下復星醫藥有新產品上市,相信其醫藥業務能爲集團提供穩定的現金流。

在快樂板塊中,爲集團提供最大收入貢獻的子公司是豫園股份。 在2021上半年,其收入及盈利達227億元及10億元,當中珠寶業務的收入佔67%。受惠於經濟復甦及通脹的大環境,我們相信其珠寶業務方面的良好表現能夠在短期內維持。不過,受疫情持續影響,另一家子公司——復星旅遊文化在2021上半年的虧損擴大至38億元,甚至高於公司2020的27億元全年虧損,大幅拖累集團的分部業績。

在富足板塊方面,受子公司的投資收入較爲疲弱的表現拖累,集團2021上半年的收入及盈利均較前半年低,但我們相信其投資收入的下跌屬於一次性,持續穩定的保費收入將成爲這板塊的壓艙石。

至於智造板塊,集團2021上半年的盈利急升至16億元,升勢是由大宗商品價格攀升及子公司毛利率改善所帶動。隨着環球經濟復甦、制造業需求強勁,市場對傳統能源需求持續,這或有利於大宗商品價格在較高位維持。

圖二:復星國際2020至2021上半年收入(按板塊分類)

圖三:復星國際2020至2021上半年股東應佔盈利(按板塊分類)

與子公司合併報表導致其負債率較高

從表二可見,復星國際的負債率偏高,其資產負債率及淨負債率分別達75.2% 及70.9%,但這主要由於集團已把大多數的保險及銀行子公司合併報表,這些金融業務一般負債會較高,屬行業的正常現象,投資者無須過份擔憂其較高的負債率。

另外,集團的現金短債比達1.1倍,足夠償還一年內到期的債務,加上其未動用的信貸額度高達1,703億元,配合其多元化、全球性的業務,我們相信其償債能力及流動性𣅜不俗。

表二:復星國際的信貸指標

|

2021 1H |

2020 |

2019 |

|

|

資產負債率(%) |

75.2% |

74.8% |

74.7% |

|

淨負債率(%) |

71.2% |

63.7% |

62.7% |

|

現金短債比(倍) |

1.1 |

1.2 |

1.1 |

|

利息覆蓋率(%) |

3.8 |

3.6 |

4.5 |

|

平均融資成本(%) |

4.4% |

4.8% |

5.1% |

|

現金儲備 (億元人民幣) |

1,054 |

1,057 |

936 |

|

總債務 (億元人民幣) |

2,428 |

2,298 |

2,083 |

|

資料來源:公司報告、彭博財經、奕豐金融編纂 數據截至2021年6月 30日 |

|||

旗下上市公司股權價值連城

從表三可見,復星集團現時市值達1,144億元的上市公司股權爲債券投資者提供了一定保障。若集團將來遇上部分行業轉差、經濟低迷及信貸緊縮的大環境,這些時候,集團和旗下企業較難進行再融資,屆時這些價值連城的上市公司股權將成爲集團的救命稻草。集團可以把這些股權質押或直接於公開市場內套現,獲取短期流動性。因此,集團在經濟良好時有不俗的償債能力,在經濟低迷時亦有較高的韌性。

表三:集團旗下上市公司股權的價值

|

公司名稱 |

股份代號 |

市值 |

集團持股量*(%) |

股權價值 (億元人民幣) |

|

復星醫藥 |

2196.HK / 600196.CH |

1,139億人民幣 |

40% |

451 |

|

三元股份 |

600429.CH |

92億元人民幣 |

20% |

19 |

|

寶寶樹 |

1761.HK |

15億港元 |

29% |

4 |

|

豫園股份 |

600655.CH |

393億元人民幣 |

69% |

270 |

|

復星旅遊文化 |

1992.HK |

127億港元 |

81% |

83 |

|

Banco Comercial Português (BCP) |

BCP.PT |

26億歐元 |

30% |

57 |

|

南鋼股份 |

600282.CH |

235億元人民幣 |

59% |

138 |

|

海南礦業 |

601969.CH |

237億元人民幣 |

52% |

123 |

|

合共 |

1,144 |

|||

|

*只計算復星國際的直接持股量 資料來源:公司報告、彭博財經、奕豐金融編纂 數據截至2022年1月 14日 |

||||

投資者可考慮其於2023年7月或2024年7月到期的美元債券

集團的發行人信貸評級爲BB(標準普爾),其債券亦同樣獲得BB(標準普爾)的信貸評級,屬於非投資級別債券。現時FSMOne平臺上有八張復星集團的美元債供投資者選擇(見表四)。

考慮到集團的償債能力及流動性不俗、其龐大的資產組合亦較容易於公開市場內套現,我們認爲其短至中年期債券的違約風險可控。

綜合年期及收益率等因素,投資者或可考慮購買其於2023年7月或2024年7月到期的美元債,目前淨到期收益率分別爲4.6% 及 5.2%。投資者同樣可根據其投資目標而選擇相應的債券,但需留意有部分債券設有贖回權,它們的淨最低收益率可能爲負數,打算持有至到期的投資者應避開這些債券,以避免贖回風險。

表四:復星集團的美元債券

|

債券名稱 |

剩餘年期 |

投資者買入價 |

淨到期收益率 |

|

0.19 |

100.6 |

-0.7% |

|

|

1.04 |

101.5 |

3.9% |

|

|

1.46 |

102.5 |

4.6% |

|

|

1.59 |

100.3 |

4.9% |

|

|

2.46 |

103.1 |

5.2% |

|

|

3.76 |

101.0 |

5.4% |

|

|

4.34 |

97.0 |

5.6% |

|

|

5.04 |

95.9 |

5.8% |

|

|

資料來源:FSMOne 數據截至2022年1月 14日 |

|||

企業相關風險

疫情仍然肆虐,這或對集團與旅遊及消費的相關業務有較大影響。若疫情持續,集團及其子公司的現金流壓力將會較大,且其再融資能力或會減弱。

集團的金融相關業務則較受各地經濟及金融市場表現所影響,若環球經濟增長放緩,這些業務的收入及盈利或會較爲波動。

另外,集團約四成債務的利息開支以浮動利率計算,支出或會因人民幣、美元及歐元的利率上升而顯著增加,面臨一定的利率風險。

總結

集團的業務逐漸走向全球,多元化的業務及在環球的佈局有助其降低行業及地區高度集中的風險。

集團把不少保險及銀行子公司並表,導致其負債率偏高;不過,集團的償債能力及流動性不俗,現金足夠覆蓋一年內到期的債務,加上集團在上市公司的股權價值連城,這些資產爲債券投資者提供了一定的保障。

投資者可考慮復星國際在2023年7月或2024年7月到期的美元債券,目前淨到期收益率分別爲4.6% 及 5.2%,有一定的吸引力。

風險披露聲明

投資債券的主要風險

|

投資高收益債券的主要風險

|

| 具有某些特點的債券 某些債券可能別具特點及風險,投資時須格外注意。這些債券包括:

|

附註

|