截至上週五(8月20日),MSCI亞洲(日本除外)指數(下稱「亞指」)年初至今錄得逾7個百分點的負數回報,當中合共佔比近一半的中港企業固然責無旁貸——互聯網三巨頭阿里巴巴、騰訊和美團在政策排山倒海來襲下跌幅顯著,友邦和建行年内亦未能向上,僅港交所因憧憬將受惠於中概股回流作二次上市而收獲正數回報;即使跳出中港,兩家台灣和南韓半導體相關公司台積電和三星年内表現同樣參差,後者甚至跌逾一成。這些公司皆是指數的十大成分股,故亞指之頹勢實不難理解;除此之外,以上公司也是不少亞洲股票基金的核心持倉,故平台上能在年初至今免於一跌的基金,比例不到一半。這樣的環境下,本年度首次躋身精選基金一員的摩根亞洲小型企業(美元)(累計)(下稱「此基金」),其同期超過14個百分點的回報,無疑仿若漆黑中的螢火蟲。

歷史、規模和投資範圍

此基金成立於1991年12月,擁有接近30年的悠久歷史,規模約2.9億美元(除非另有注明,所有數據均截至2021年7月31日,下同)。基金致力透過主要(總資產淨值至少70%)投資於亞太區(日本及澳洲除外)中小型公司之股票,為投資者提供長遠資本增值。中小型公司之股票證券指在買入時已獲納入MSCI綜合亞洲(不包括日本)小型公司指數(MSCI AC Asia ex Japan Small Cap Index,下稱「基準」)的股票。惟基金獲積極管理且不擬跟蹤基金基準的表現,可投資的行業佔組合之比例亦不受限制。

投資風格和配置

基金公司最新提供的月報並未透露持有股票之總數,僅列出截至6月底佔25.5%的前十大持倉。但從這佔組合約四分一的比例來看,兩位基金經理郭為熹和Mark Davids傾向對此基金作相對分散的部署,和另一隻同樣由他們管理的亞洲精選基金摩根亞洲增長 (美元)(累計)(下稱「增長基金」)之風格大相逕庭;增長基金前十大持倉比例高達近半的49.3%,且不少正是本文首段提及亞指之權重股。反觀此基金,雖然其重倉股——台灣的譜瑞科技和香港的海豐國際也在基準中榜上有名,但整體重複的名字不多;本港投資者較為熟悉的應該會是著名的本土「十倍股」創科實業,剛於上週五被恒生指數公司宣布將「染藍」的信義玻璃,以及我們在介紹其他基金時偶有提及的兩家台灣半導體公司瑞昱半導體和矽力杰。這六家公司的共同點在於,執筆之時的年初至今升幅至少達四成,某程度上彰顯了基金經理的選股功力。

地域分布方面,相信心水清的讀者不難看出,此基金似乎相當青睞台灣公司(27%),中國(9.5%)和香港(12.1%)的佔比則顯著較低,甚至不如印度(19.6%)和南韓(17.5%)。然而,與基金基準對比的話,此基金實際上對中港台三地均略有超配,反而低配了印度和南韓,此偏重大中華的策略則和增長基金較為貼近,只是在此基金中台灣公司取代中國公司成為主角,而三地合共佔組合的比例也由增長基金中的逾六成下降至此基金中的不足一半,變相在地域分散性上有所提高。

行業分布上,和基準一樣,此基金也是由資訊科技(27.6%)和工業(17.8%)主導,甚至有過之而無不及;對於可選消費(13%)和健康護理(10.2%),此基金同樣略有超配;相反對於偏向週期性或價值型的行業,只有金融業(12.4%)相對配置較多,其餘如物料、能源、房地產等悉數遭顯著低配,可見此基金雖無增長之名,但其投資風格實際上仍是傾向增長型。

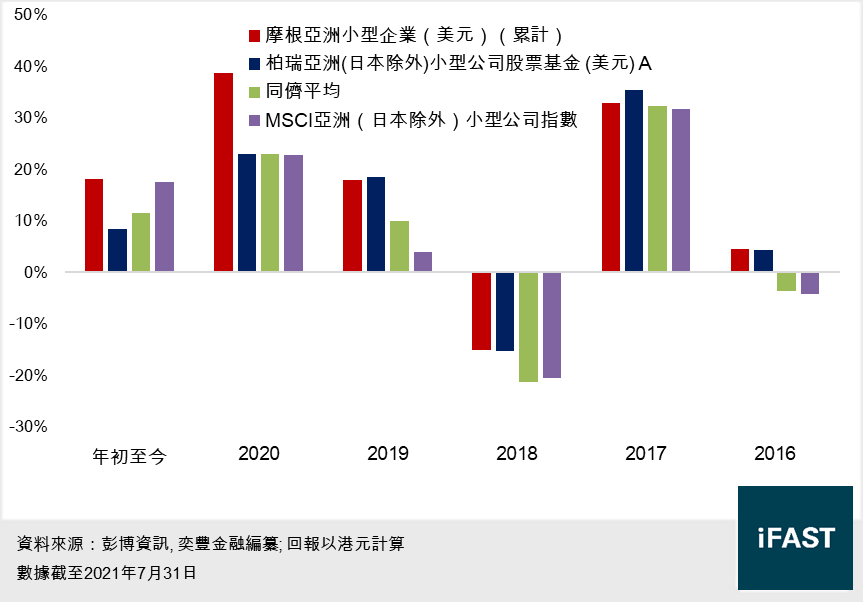

回報及抗跌力對比

了解過此基金的投資風格,不妨看一下它的表現。為了讓大家更清晰理解,除了基準外,我們將對上五屆類別精選基金得主柏瑞亞洲(日本除外)小型公司股票基金 (美元) A(下稱「柏瑞基金」)和平台上其餘同類別基金的同儕平均納入比較,來找出它們各自截至7月底的曆年回報:

圖一:曆年回報比較

從上圖可見,此基金的曆年回報持續跑贏基準和同儕平均,其中尤以去年表現最為亮眼:當同儕和基準普遍全年累升約兩成之際,此基金大漲近四成。事實上,在2020年之前柏瑞基金和此基金表現堪稱並駕齊驅:不論是2016年一同逆市造好、2018年跌幅雙雙低於同儕,抑或是2017年和2019年市況向好的年份,兩者的表現往往只在伯仲之間。但踏入2020年,此基金便開始帶出並把優勢不斷擴大,倚靠的是其在去年疫情見底後的強勁反彈:截至上週五(8月20日),此基金從3月23日低點計大漲130.3%,而柏瑞基金、基準和同儕平均同期的升幅分別為76.1%、113.1%和94.3%。此消彼長下首度獲選為我們的亞洲中小企精選基金,絕對實至名歸。

升市時爆發力強固然理想,但若基金跌市時淨值腰斬,便需要一倍的升幅始能打和,這正是我們一貫強調抗跌力值得關注的原因,故不妨分析一下此基金在主要跌浪中的相對表現:

圖二:主要跌浪期間抗跌力比較

在包括金融海嘯的五個主要跌浪中,從上圖可見,此基金只有一次未能跑贏基準,也有超過三次跌幅少於同儕平均,反映其抗跌力尚可,惟與柏瑞基金相比則略遜一籌:後者在每一次跌浪中都能跑贏基準。

圖三:累計回報比較

即使抗跌力並非最出色,但無阻此基金的累計表現鶴立雞群,在一至五年期中,其回報持續跑贏柏瑞基金、基準和同儕平均。具體而言,此基金在一年期、三年期和五年期的額外回報(基金回報減去基準回報)分別為3.6%、44.6%和58.3%,跑贏幅度隨投資年期拉長而增加,顯示它一直都能做到一隻基金跑贏基準的應有本分,也能達致自身的投資目標。更值得稱道的是此基金自去年3月份以來,連續16個月獲得正數回報;特別是考慮到今年2月、3月和7月的市況,以及年内似乎捲土重來的價值型風格,此偏向增長型的基金能夠力保不失無疑乃難能可貴,也體現出組合整體上優秀的穩定性。

投資啟示

此基金表現卓越,截至7月底的五年期累計回報達翻倍有餘的108.1%,雖少於兩隻亞洲精選基金 ——銘基亞洲基金 ─ 亞洲(日本除外)股息基金 (美元) A類累積股份和增長基金同期的128.8%和117.6%,但仍遠勝基準和MSCI亞洲(日本除外)指數的49.9%和51.1%,在平台所有亞洲股票基金中也名列前茅;若將時間縮至較短的一至三年期,其表現更是一枝獨秀。

由於此基金顧名思義聚焦中小企,從年報中我們不但沒有看到任何身處中國政府監管風眼的大型互聯網企業之身影,就連中港公司在組合中的共佔比也僅略超四分一,台灣、印度和南韓三地企業則佔據組合超過六成。對於一些欲投資整體亞洲,卻又希望能夠選擇性地盡量降低中港股市,尤其是相對政策敏感的公司之涉獵的投資者而言,此基金絕對值得詳細考慮。