大概在一年前(2020年3月18日),代表美股的標普500指數(下稱「標指」)經歷了短短兩週内第四次熔斷,數天後(3月23日)標指和代表美國小型股的羅素2000指數同日正式見底。當時的股市固然是風聲鶴唳,但假如投資者當日戰勝恐懼,買入了本文的主角——美盛銳思美國小型資本機會基金 (美元) A 累積(下稱「此基金」),那麼今天就能坐享其成了:截至今年3月17日,此基金的資產淨值由102.19美元暴漲至310.09美元,升幅超過兩倍。本文將探討一下此基金有何特點,以及它和我們平台上的同儕甚至普遍美股基金的不同之處。

歷史、規模和投資範圍

此基金設立於2007年5月9日,擁有接近14年的歷史,規模約10.2億美元(除非另有注明,所有數據均截至2021年1月31日,下同)。基金旨在透過將至少70%資產淨值投資於在美國受監管市場上市或買賣的小型及微型美國公司(即市值少於30億美元)所發行的股票,以尋求達致長期資本增值。此基金將羅素2000指數定為基準,惟由於採取主動型管理,此基金不會試圖複製或追蹤此指數,故持有投資權重和表現都可能偏離基準,而可投資的行業和比例亦不受限制。

投資風格和配置

由三位平均投資經歷超過25年的基金經理帶領,此基金試圖發掘價值被低估的公司。這些機遇主要被分成四種,分別是:增長潛力被低估、存在經營轉機、資產價值被忽略,以及盈利暫時受阻。基金經理最近透露他們在年初曾經調倉,將部分升幅顯著的股份獲利套現,改為新增一些以市賬率或市銷率計算均屬估值便宜,並擁有明顯推動估值上升動力的公司。

根據基金公司最新提供的月報,此基金前十大持倉只佔約8.7%,不足一成的比例之少,在股票基金當中絕對是鳳毛麟角;這是因為其總持股數達276隻,遠多於一般股票基金常見的40-100隻,單一倉位的佔比自然會相應遭到嚴重壓縮,只有兩大持倉Alpha & Omega Semiconductor和Surgery Partners Inc能夠佔到組合1%。此基金的分散程度可媲美部分ETF,個別公司所帶來的集中風險相當低,但不代表其持倉的確信度低。以上述兩大重倉為例,這兩家分別設計、開發和生產功率半導體及提供醫療服務的公司,在半年報中便躋身了十大持倉,而前者更早於2019年底已是基金的最大持倉;然而,此基金的十大持倉和基準完全沒有重複,可見基金經理對自身選股方法和能力充滿信心。

行業分布方面,此基金雖然較為偏重工業和資訊科技這兩個行業,但其實它們佔比也分別僅為20.8%和18.6%,合共不足組合一半;同時,此基金對可選消費(12.6%)、健康護理(11.1%)、物料(8.9%)和金融(8.4%)等都有相當部署,整體行業分布頗為均衡。這一點和我們2020-21年度此類別的精選基金——NB美國小型企業基金(美元) A 累算(下稱「NB基金」)相似,但不同的是此基金在週期性行業如工業、物料和可選消費的相對比重都較高,而資訊科技和健康護理的相對比重則較低。

此基金的持倉市值分布亦值得一提。截至2月底,羅素2000指數的平均市值為37.7億美元,而此基金同期的平均市值僅為21.3億美元,當中持倉市值在25億美元或以下的持倉佔比超過一半。這反映此基金投資的公司絕對是名副其實的小型公司,部分甚至稱為微型亦不為過——約37.3%持倉市值少於10億美元;作為參考,羅素微型股指數(Russell Microcap Index)截至2月底的平均市值約為12.2億美元。

回報對比

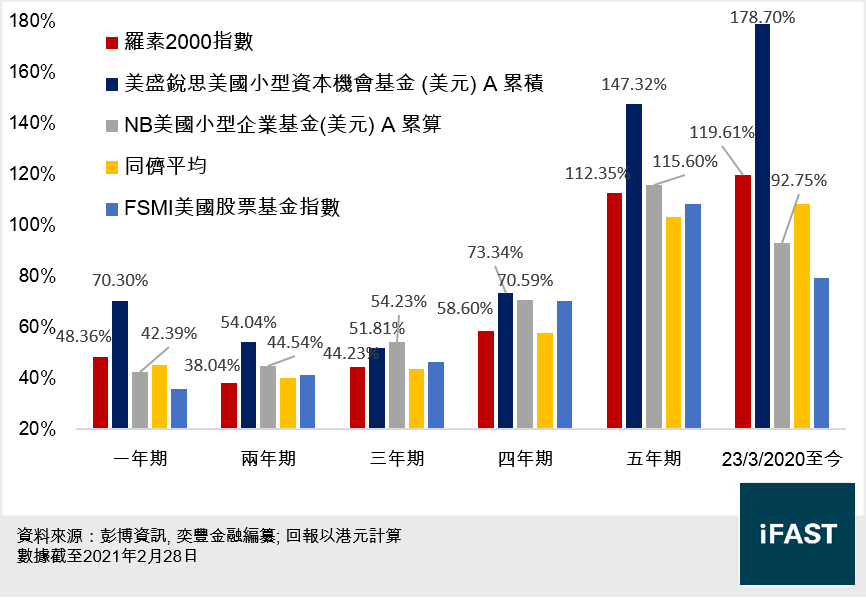

當我們認識了此基金的投資風格後,不妨來看一下它的表現。為了讓大家更清晰理解,在基準和NB基金之外,我們還為此基金準備了兩個比較對象:分別是由FSMI美國股票基金指數代表的平台美股基金平均(下稱「FSMI美股」),以及平台上同類(美國中小企股票)基金的平均(下稱同儕平均),找出它們各自截至2月底的一至五年期,以及去年低位(3月23日)計的累計回報:

圖一:累計回報比較

此基金的累計表現出類拔萃,在一至五年期中,其累計回報都能持續跑贏基準、同儕平均和FSMI美股,即使是NB基金亦僅在三年期累計表現稍勝其一籌。具體來説,此基金在一年期、三年期和五年期的額外回報(基金回報減去基準回報)分別為21.9%、7.6%和35%。更讓人嘆為觀止的是此基金自去年見底後的表現——即使上圖數據只截至2月底,其升幅已為178.7%;若以截至3月17日計算,升幅甚至達到兩倍,如此升幅即使放諸整個平台,能夠匹敵的基金也寥寥可數。

圖二:曆年回報比較

從曆年表現我們可以看出此基金鮮明的特點。除了在2018年表現失色外,此基金其餘曆年表現都相當優秀;不但普遍優於同儕平均,甚至和平台整體美股基金比較亦不落下風——須知這還是在此基金無法投資於FAAMG或特斯拉等近年表現亮麗的巨企之情況下。

然而,不難發現此基金在基準造好的年份,往往能夠帶來三至九個百分點不等的額外回報,表現只會有過之而無不及;惟一旦市況不景之時,其表現同樣更為疲弱,高貝他的特點表露無遺,這和以穩為主的NB基金南轅北轍。有趣的是此基金和NB基金2020年的曆年表現實際上叮噹馬頭,背後原因正是後面會提及的抗跌力。

抗跌力對比

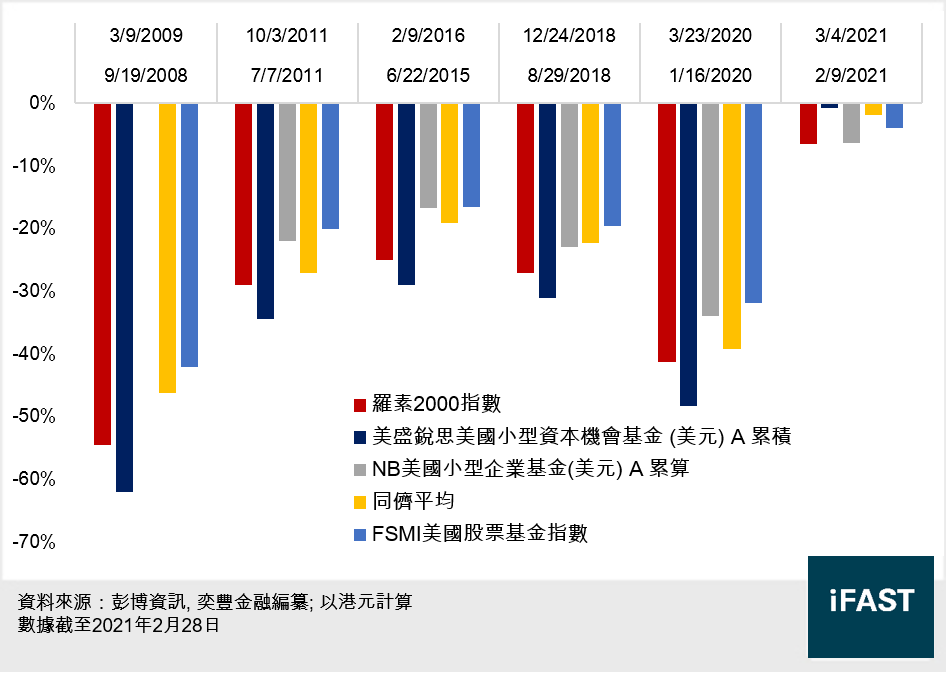

圖三:主要跌浪期間抗跌力比較

自此基金成立至今,它經歷了五個主要跌浪;從上圖我們可以得出以下結論:

1) FSMI美股的跌幅較同儕平均為少,反映美國中小型股票基金抗跌力普遍遜於一般美股基金。此基金從未跑贏基準指數或同儕平均。

2) 此基金未能跑贏基準指數或同儕平均,而NB基金在其成立後的四個主要跌浪中,跌幅全數少於基準。單以抗跌力作衡量的話,NB基金整體顯著地優於此基金。

3) 在近期的一波調整中,此基金在基準和NB基金都跌超過6%下,接近毫髮無傷(-0.8%),跑贏同儕平均甚至FSMI美股,或許是受惠於其較為週期性的行業分布。

投資啟示

在去年的跌浪後,此基金跌幅達到48.3%,而NB基金和基準分別為34%和41.3%。某程度上,可以説是得益於低基數效應,此基金才能在低點計錄得如此凌厲的反彈。儘管如此,此基金在一度近乎經歷腰斬後,去年的曆年表現仍能輕微反超NB基金和基準,無疑側面顯示其下跌後強勁的收復失地能力,同樣是難能可貴。可以説,此基金是數週前我們介紹過的另一基金之激進版。

與此同時,如圖一所見,即使把投資年期拉長至五年,此基金的累計表現在所有比較對象中照樣突圍而出,領先幅度達到30個百分點甚至更多;這代表此基金中長線有力為投資者帶來豐厚回報,但過程未必一帆風順,故此基金適合風險胃納較高,能夠承受資產價格短期波動的進取型投資者。至於美盛銳思美國小型資本機會基金 (美元) A 累積能否在2021-22年度,取代NB美國小型企業基金(美元) A 累算成為此類別的精選基金,將取決於其表現之優勢能否維持,並充分抵消其相對欠佳的抗跌力。