相信多年來,不少讀者都會將首域盈信亞洲股本優點基金 (美元)

類別 I 半年分派(下稱「首域基金」),視作投資亞洲股市的首選,而它的確憑藉穩健的長線表現,牢牢佔據我們此類別的精選基金席位長達八年;不過,我們相信在今年的評選中,它的壟斷地位勢將面臨銘基亞洲基金 ─ 亞洲(日本除外)股息基金 (美元) A 累算(下稱此基金)的挑戰。

歷史,規模和投資範圍

此基金成立於2015年11月,換言之其歷史僅略多於五年,規模未算太大,約3.7億美元(除非另有注明,本文所有數據均截至2020年12月31日,下同),這一點和歷史悠久、規模近60億美元的首域基金相比,無疑是小巫見大巫。此基金的投資目標是尋求透過主要(即最少65%的總淨資產)投資於位於亞洲(日本除外)地區或與當地有重大聯繫、提供吸引股息率及/或根據投資經理判斷長遠而言具有股息增長潛力的公司,從而達致著重提供現有收入的總回報之投資目標。

此基金的基準指數為 MSCI亞洲(日本除外)指數,但此基金以主動方式管理,不企圖複製或追蹤基準。投資經理不受行業和市值等限制,可自由選擇證券,故基金可大比例地投資於具有增長潛力及良好投資價值的小型公司,亦可以將不多於30%的淨資產投資於中國A股。

投資風格和配置

根據基金公司提供的月報,此基金共持有58隻股票,十大持倉共佔比約為三成(31.2%),並未算太集中,即使兩大巨頭台積電和騰訊也分別只佔5.7%和4.6%,其餘八大持倉則各佔介乎3.4%至2%不等,當中固然不乏大家熟悉的三星、友邦和五糧液,但亦有一些較為陌生的名字例如內地精密傳動裝置公司綠的諧波、中國郵儲銀行、航運物流商海豐國際及馬來西亞家居裝飾零售商MR.DIY。相比之下,首域基金則較為集中:除了台積電、騰訊和三星和此基金不謀而合,其餘十大持倉如美的、蒙牛、印度HDFC銀行等,無一不是盡顯基金經理個人風格的愛股,它們合共佔組合約四成。事實上,雖然兩隻基金在投資目標都提及重視股息,但具體上它們的投資風格存在一定分野。

首先,地域分布方面,此基金和MSCI亞洲(日本除外)指數(下稱基準)較為相近,以中港公司為主,超配南韓和新加坡,但對印度則明顯低配。反觀首域基金則傾向低配中港和南韓公司,反而對印度公司青睞有加,不但在十大持倉中佔去兩席,總比例亦超過18%;與此同時,首域基金對日本、澳洲和美國等成熟市場的一些企業也有涉獵,它們共佔組合約13.4%。

行業分布方面,此基金悉數低配在傳統印象中股息率較高的金融、材料和能源等行業,反而主要超配工業和房地產,尤其是前者;我們翻查了此基金網站所提供、截至去年底的完整持倉,發現其工業持倉中的種類實際頗為廣泛,如前面提及過的海豐國際、美蘭空港,以及越秀交通基建等亦被歸類於此,故並非全是單純的產品製造商。至於房地產的持倉,同樣不是傳統的土地開發商,而是兩家物業管理公司——合景悠活和寶龍商業,以及新加坡吉寶數據中心房地產信託(Keppel DC REIT)。至於首域基金,獨樹一幟的投資風格貫徹始終——基金經理劉國傑及其研究團隊主張基本分析,重視投資公司的現金流和資產負債表,以尋找估值吸引、能支付高股息及可持續增長的優質企業,這樣的選股準則使基金顯著超配金融和必須消費,這兩個行業已佔組合四成。

還有一點值得留意的是,此基金投資較多於市值一百億美元以下的中型和小型企業。這些企業在基準中佔比只有約一成半,但卻佔此基金接近一半(48.9%);反觀首域基金有超過八成持倉市值均超過一百億美元,可謂有着天壤之別,這充分反映出兩者投資風格迥異:首域基金以穩為先,此基金則較注重增長潛力。

回報對比

究竟風格上的差異會如何影響兩者表現?我們以FSMI亞洲股票基金指數來代表同儕平均,並與兩隻基金及基準做了一個比較,找出它們各自截至1月底的一至五年期,以及此基金成立至今的累計回報:

圖一:累計回報比較

從上圖可見,此基金的累計表現可謂鶴立雞群,在任何一段比較年期中,其回報都遠勝同儕平均和基準,甚至跑贏首域基金,尤其是近幾年;具體來説,此基金在一年期、三年期和五年期的超額回報(基金回報減去基準回報)分別為28%、34.5%和76%,將年份拉長後優勢仍然明顯,卓越的中長線累計表現值得稱道。

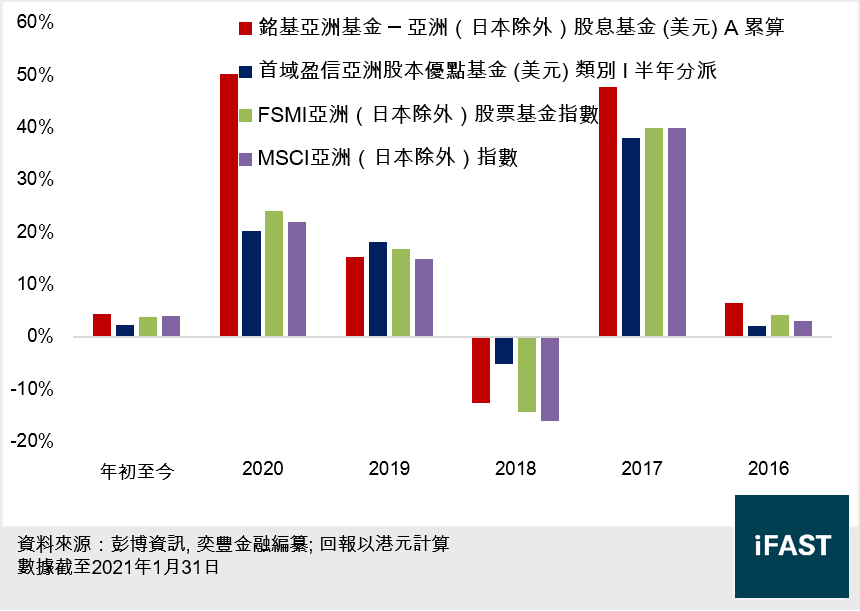

圖二:曆年回報比較

從上圖最近五個曆年及年初至今的表現,我們不難發現此基金異軍突起的原因:其2020年回報高達50.1%,遠遠抛離首域基金的20.1%、基準的21.9%和同儕平均的23.9%接近30個百分點;而在市場造好的2017年,此基金的優異表現同樣擊敗所有比較對象。相對而言,其2018和2019年的表現未見突出,但仍能跑贏基準並與同儕平均相約,而這兩年正是首域基金近年來表現較為亮眼的時期。

抗跌力對比

與此同時,亞洲股市近期走勢凌厲,對於現階段才考慮作部署的投資者而言,基金應對潛在回調的能力無疑也不容忽視。

圖三:跌市期間抗跌力比較

從上圖可見,此基金由於成立年期尚短,只經歷過三個較大的跌浪。我們不難發現此基金抗跌力雖然未屬最頂尖,但都能全數跑贏基準和同儕平均,也算是相當不俗。首域基金素來以抗跌力佳聞名,其在2018和2019年兩個跌浪期間的表現亦證明基金名不虛傳,但在2020年一浪則略有失色;反觀此基金在這段時間的跌幅甚至較首域基金更少,似乎某程度上是此消彼長。當然,這或許亦跟首域基金較為重倉印度公司有關:在2018和2019年的兩個跌浪中,代表印度股市的孟買指數跌幅顯著少於基準,但在2021年一浪卻暴跌逾四成,或許正是拖累首域基金的原因。

投資啟示

若純以累計和曆年表現而言,此基金自成立起應該整體上足以跑贏首域基金。不過,我們的精選基金評選由三部分組成,除了表現之外,還會著眼於抗跌力和費用比率;從這兩點來看的話,則是首域基金較為優勝,所以最終今年精選基金將花落誰家,仍是未知之數。

但可以肯定的,是此基金絕對是一個強而有力的競爭對手,其地域分布上偏重的大中華(中、港、台)和南韓股市,也是我們在年初的展望中指出較為看好的市場;至於首域基金,其相對價值型的投資風格和對印度公司的偏重,也不排除會隨着疫苗普及和股市輪動而迎來重要轉機。這兩隻亞洲基金各有特點,且地域和行業分布等風格能夠在一定程度上互補,假如投資者為做選擇而煩惱,不妨兼容並包。