'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

· 新冠肺炎大流行無意中加速了全球經濟轉型,邁向數碼化。隨着企業、消費者和家庭開始適應網上處理日常事務,我們相信即使是疫情過後這個轉變都不會逆轉。5G升級週期、不斷上升的電子商務滲透率和增加的網上媒體消費等趨勢,勢將推動科網巨頭繼續錄得強勁的雙位數盈利增長。

· 本次疫情也顯示出醫療保健方面有必要進行革新。我們預計世界各地政府和企業將在此方面投放更多資源,包括購買疫苗、新冠病毒測試配件、口罩和防護套裝等個人防護裝備,這對於整個健康護理行業的盈利增長乃一大喜訊。

· 在2021年環球經濟復甦的基礎下,去年受挫的行業或能在今明兩年實現收入和利潤的大幅增長,當中我們認為金融業是在新經濟週期開端值得投資的關鍵行業,因為高雙位數增長正正是銀行業在經濟衰退後復甦的典型特徵。

上週我們總結了環球地區股市的2021年展望,本週我們會分析幾個重要的行業—數碼經濟、半導體、環球健康護理和環球金融業。

數碼經濟

被新冠肺炎疫情纏繞了一年,相信大家對於在家遙距工作和學習、網上購物、叫外賣等都不會陌生。這正是疫情帶來的威力,亦是對推動數碼經濟千載難逢的東風,皆因這種情況並非只存在於本港,而是全球。經此一疫,環球各行各業急速向數碼化轉型,加上互聯網滲透率上升,科網公司絕對受益匪淺。

最關鍵的是,這些公司不但能在是次疫情中獲益,即使在未來數年仍能受惠於人們習慣的改變,為它們帶來持續的盈利增長動力,不少相關企業應該能在隨後數年繼續錄得雙位數字的每股盈利增長。同時,若透過破壞性創新及科技來改善人類生活質素的大趨勢不會改變,其深不見底的增長潛力對於長線投資者而言極具吸引力。

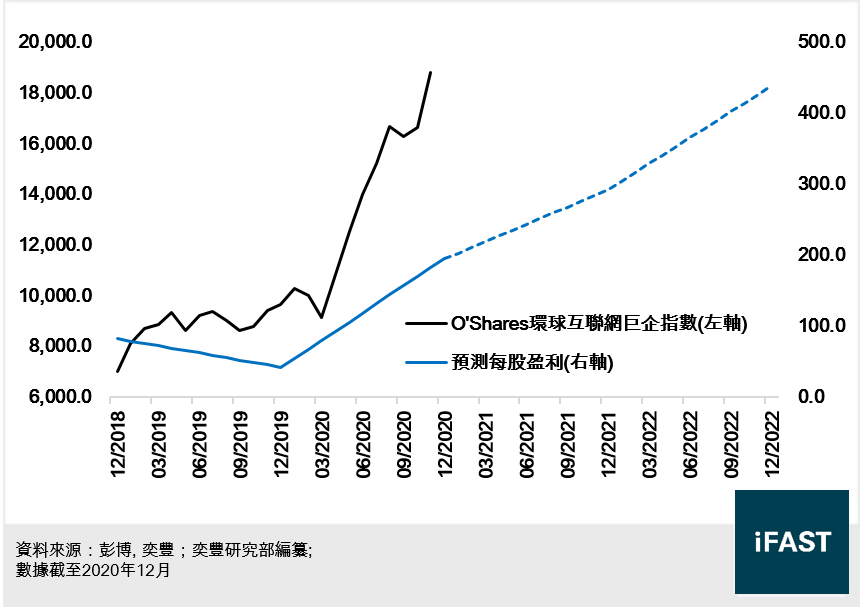

圖一:數碼經濟股市(O'Shares環球互聯網巨企指數)預測盈利及走勢

然而,自去年中我們的研究範圍開始覆蓋這個行業以來,其代表O'Shares環球互聯網巨企指數累升逾三成,整個2020年的升幅甚至超過一倍,某程度上可說是將預期的增長充分計入價内,導致短期内估值的吸引力變得相當有限。

我們嘗試假設樂觀、中性和悲觀三個情景,分別給予45、40和35倍的市盈率,並假設指數2021、2022和2023年的盈利增長為50%、50%和30%,數碼經濟股市截至2023年底的上望空間,在中性情景下仍只略多於一成。有鑑於此,我們決定將該行業的評級從3.0星「吸引」下調至2.5星「中性」。

半導體

如果說數碼經濟對普羅大眾而言是觸手可及,那麼半導體行業則堪稱無名英雄:作為所有電子產品、5G網絡及雲端計算等計算設備背後的中堅力量,半導體絕對是其中一個支撐數碼經濟和科技發展的基石。

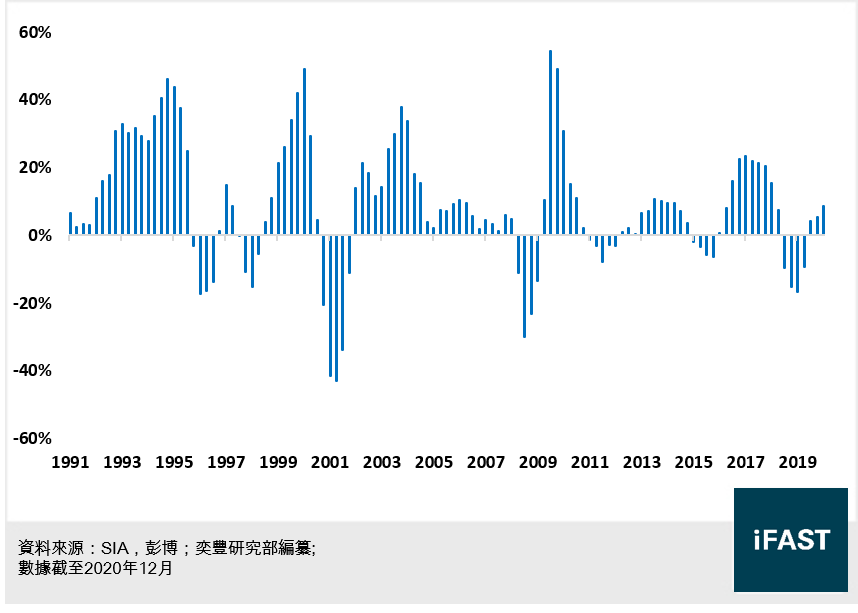

圖二:半導體銷售額按年增速

企業因疫情而傾向減少資本開支,先前市場一度預期半導體行業會因此受影響,但受惠於疫情期間數碼經濟的蓬勃發展,相關影響並不顯著;即使預測企業盈利曾短暫受壓而遭下調,目前已重新超越疫情前水平。事實上,從上圖可見,半導體銷售額擺脫了先前的低迷,連續三個季度錄得按年增長。

數碼經濟方興未艾,甚至有望成為新常態,幕後功臣半導體的前景自然亮麗;何況其他科技發展如物聯網、5G、人工智能,以至無人駕駛汽車等,全部都與半導體息息相關。作為未來新興技術的主要推動力,我們預計半導體需求將會穩步上升,銷售額在接下來數年會保持強勁增長。

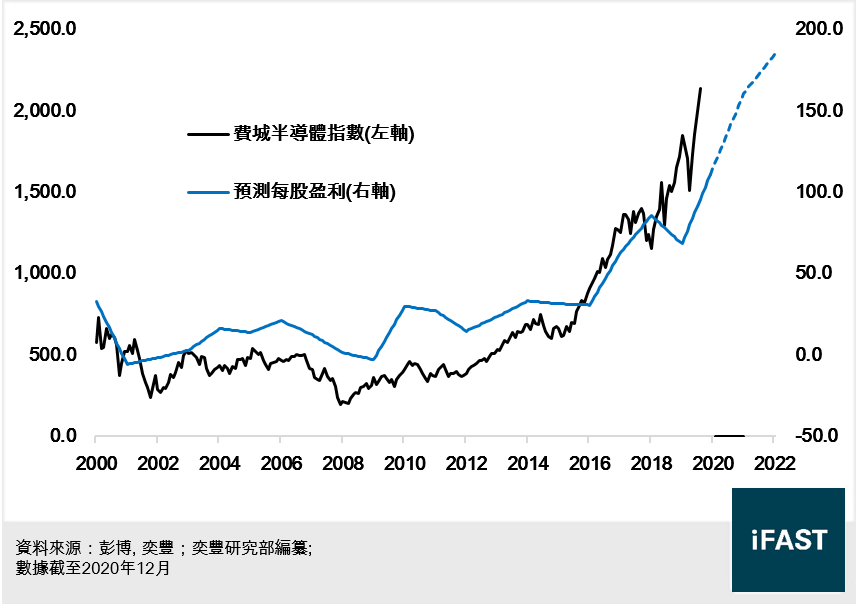

圖三:半導體股市(費城半導體指數)預測盈利及走勢

儘管市場最近已上調對此行業的預測盈利增長,但考慮到上述潛在的利好因素,我們認為大眾仍然過於悲觀。以20倍的合理市盈率去計算,結合今明兩年分別為34.4%和10.2%的預測盈利增速,代表此行業的費城半導體指數截至2022年底的上望空間約為一成,故我們維持3.0星「吸引」的星號評級。

投資啟示

若大家有興趣投資於數碼經濟和半導體這兩個行業,除了可以在美國ETF市場的汪洋大海中自行尋找相關產品外,亦可以考慮FSM科技類別的精選基金貝萊德全球基金 - 世界科技基金 (美元) A2,其最新十大持股包括了蘋果、亞馬遜、台積電和Paypal等鼎鼎大名的行業巨頭,絕對是星光熠熠;而同公司的貝萊德全球基金 - 貝萊德新世代科技基金 (美元) A2 累算,則適合希望涉獵更多半導體和各種創新科技的投資者。

環球健康護理

撇除新冠疫情所帶來的利好因素,健康護理行業不論短中長期均擁有推動發展的催化劑:短期内,全球經濟成功重啟或能推動個別子行業的盈利增長;因受惠於先前被抑制和延後的手術需求,從而帶來估值重估。中期而言,年内一旦環球成功推出疫苗接種,可能會給行業帶來「光環效應」,為醫療公司的商譽帶來正面影響,某程度上增加它們和各地政府的議價能力,降低了醫療改革所帶來的潛在不利影響,扭轉與監管風險有關的資金流出。全球人口老化、財富效應下醫療開支增加,以及醫療保健創新等長期結構性趨勢,則繼續是推動行業未來盈利增長的引擎。

從歷史上看,在後經濟衰退時期,健康護理行業表現不俗,原因是消費者對它們產品和服務黏性相對高,令企業有能力將上漲的成本轉嫁給用家。而過往醫療保健公司往往能夠在增長潛力和收益穩定性之間取得良好平衡,因而存在一定溢價,這一點在預期的低利率環境下影響較微。一旦臨床試驗時間和從藥物開發到商業推廣之間所需的時間進一步縮短,更有望為醫療保健公司的帶來估值重估。

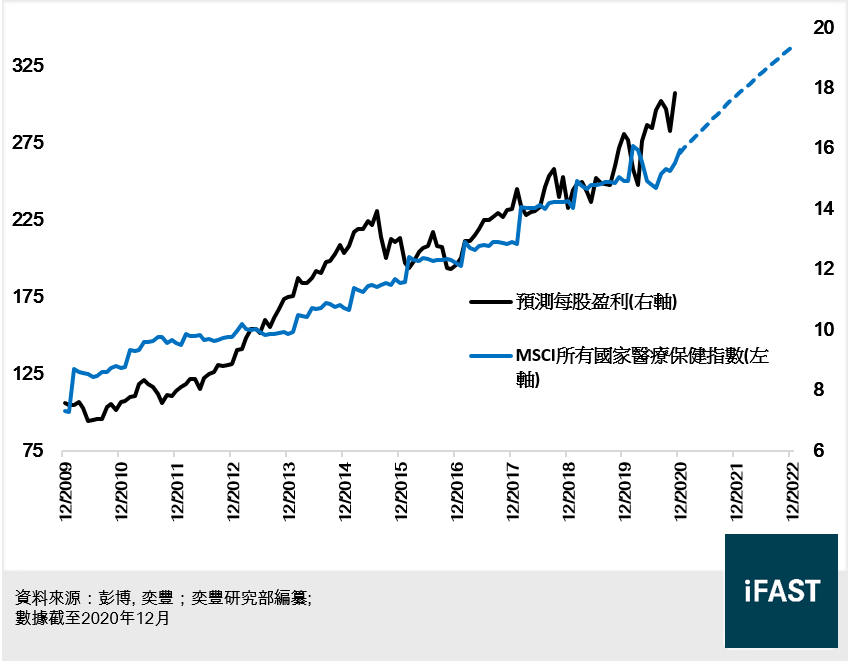

圖四:健康護理股市(MSCI所有國家醫療保健指數)預測盈利及走勢

我們預計醫療技術研發、生命科學和工具及醫療設備製造商等高Beta行業將跑贏大市,而整體行業在2021和2022年的預測盈利增長分別為11.8%和9.1%。這與其他週期性行業相比或許顯得微不足道,但須謹記醫療保健行業去年表現相對穩健,此升幅並非受惠於2020年經濟受阻所導致的低基數效應。截至2022年底,行業上望空間同樣約為一成,故我們維持其星號評級為3.0星「吸引」。

環球金融業

除了疫苗面世可望逐漸推動行業輪動外,以下四大因素均有利環球金融業:首先,容許發放股息和進行股票回購,無疑是銀行業的福音;事實上,指數將近一半的總回報都是由它們所貢獻。其次,受疫情拖累,貸款損失大量準備金是銀行2020年盈利倒退的主要原因,預期相關撥備將在今年減少,從而推動環球銀行的盈利復甦。另外,縱使利率勢保持較低水平,但隨着信貸環境改善,銀行可以開始將其資本重新配置為利潤較高的業務例如貸款等,淨利息收益率可望提升。最後,全球保費收入在2020年收縮後將在今年重回正軌,尤其是中國地區。

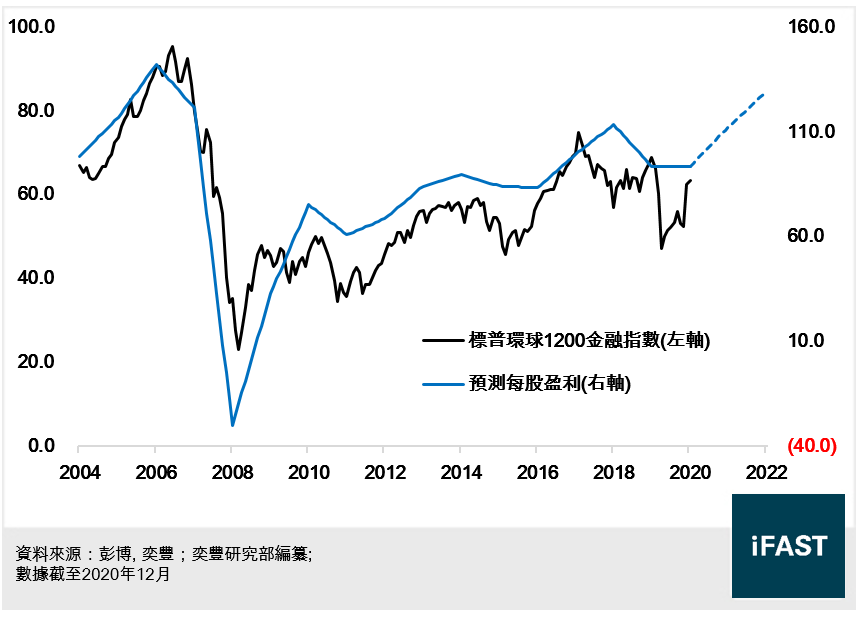

圖五:環球金融業股市(標普環球1200金融指數)預測盈利及走勢

基於以上原因,我們預計環球金融業在2021和2022年將分別錄得20.4%和15.1%的盈利增長;與此同時,疫苗將提振傳統實體經濟,加上銀行業或有望全面恢復派發股息和進行股份回購,都有力改善投資者對行業的情緒。除了預期環球金融業能在今明兩年提供大概3.5%的股息率外,按我們1.2倍的合理市賬率計算,截至2022年底行業的上望空間約為一成半,故我們維持其星號評級為3.5星「吸引」。

投資啟示

若大家有興趣投資於環球健康護理行業,除了類別精選基金貝萊德全球基金 - 世界健康科學基金 (美元) A2外,亦不妨留意上架不久並涉獵更多生物科技公司的駿利亨德森資產基金 - 環球生命科技基金 (美元) A2 累算。環球金融業雖然不設精選基金,但投資者仍可考慮木星全球基金 - 木星金融創新基金 (美元) 類別L 累積,其特點在於將傳統銀行和保險公司,以及電子支付、金融科技等公司兼收並蓄,某程度上呼應了金融服務日益數碼化的趨勢。