'%3e%3cpath data-name='Path 1' d='M135.871 32.754a17.81 17.81 0 01-16.872 12c-9.882 0-18-8.4-18-18.632 0-10.374 8.048-18.773 18.143-18.773 9.812 0 17.86 8.257 17.86 18.349q0 1.164-.212 3.387h-29.157c1.411 5.858 5.93 9.669 11.648 9.669a11.252 11.252 0 009.954-6zm-28.238-8.747h22.8a11.41 11.41 0 00-11.366-10.586 11.8 11.8 0 00-8.682 3.811c-1.693 1.901-2.259 3.312-2.752 6.775z' fill='%231a1818'/%3e%3cpath data-name='Path 2' d='M84.122 7.627a13.162 13.162 0 00-8.743 2.853v8.149a8.219 8.219 0 017.967-5 8.452 8.452 0 017.342 3.6c1.059 1.623 1.483 3.952 1.483 7.41v19.2h6.636V22.168c-.001-8.68-5.931-14.541-14.685-14.541z' fill='%231a1818'/%3e%3cpath data-name='Path 3' d='M67.547 8.547L57.047 19.8a12.476 12.476 0 011.7 6.188l8.793-9.862v27.708h6.706V8.547z' fill='%23bd2e26'/%3e%3cg data-name='Group 6' fill='%231a1818'%3e%3cpath data-name='Path 4' d='M64.774 21.294l-6.187 6.946a12.436 12.436 0 01-12.248 10.516c-.347 0-.689-.018-1.029-.047v6.018c.341.018.684.029 1.029.029a18.922 18.922 0 0019.06-18.778 17.779 17.779 0 00-.625-4.684z'/%3e%3cpath data-name='Path 5' d='M45.306 13.676c.34-.028.682-.046 1.029-.046a12.386 12.386 0 019.906 4.951l4.406-4.725a19.337 19.337 0 00-14.308-6.229c-.345 0-.688.01-1.029.028z'/%3e%3c/g%3e%3cpath data-name='Path 6' d='M4 6.102v39.9h39.91v-39.9zm14.105 15.11H14.34v4.02h3.277v1.787H14.34v5.658h-1.9V19.424h5.659zm7.375 2.028h-1.9v-.428c0-.875-.371-1.6-1.339-1.6-1.043 0-1.286.838-1.286 1.712 0 1.023.094 1.377 1.081 1.768l1.452.577c1.676.632 1.991 1.693 1.991 3.63 0 2.233-.819 3.889-3.275 3.889a3.13 3.13 0 01-3.241-3.145v-.706h1.9v.595a1.253 1.253 0 001.342 1.359c1.283 0 1.376-.763 1.376-1.974 0-1.413-.167-1.637-1.1-2.01l-1.359-.558c-1.639-.67-2.067-1.75-2.067-3.406 0-2.011 1.08-3.63 3.259-3.63a3.105 3.105 0 013.163 3zm9.984 9.437h-1.9v-8.06h-.036l-1.882 5.7h-.948l-1.862-5.7h-.038v8.06h-1.9V19.424h1.824l2.44 7.017h.036l2.421-7.017h1.843z' fill='%23bd2e26'/%3e%3c/g%3e%3c/g%3e%3c/svg%3e "fsmoneLogoIcon")

上週我們簡述了環球金融業的長線前景,並把兩隻相關的基金作了比較。心水清的讀者可能會發現,此類別中似乎還有另一隻基金,年初至今不但錄得正數回報,和上週的基金相比表現甚至更為出色,卻仿佛被故意忽略。事實當然並非如此:我們為何未將木星全球基金 — 木星金融創新基金 (美元) 類別L 累積(下稱「此基金」)納入上週比較,且在下文娓娓道來。

歷史、規模和投資範圍

此基金成立於2006年11月,歷史尚未滿14年,故規模僅為6,800萬歐元(除非另有注明,所有數據均截至2020年8月31日,下同),和上週的兩隻基金相比仍有一定距離,但它們都是使用摩根士丹利所有國家世界金融指數作為基準指數。此基金透過將其資產淨值的至少70%投資於一個包括:(i)由任何國家的發行人發行的股票及股票相關證券(包括優先股、認股權證、參與票據及存託憑證),而投資經理認為其推動或受益於(或有可能推動或受益於)金融創新,包括但不限於支付技術、電子金融服務、流動理財及區塊鏈;及(ii)金融衍生工具的全球投資組合,務求達致實現長期資本增值的目標。基金所投資的公司是投資經理認為公司價值被低估,且透過有效管理或優質產品或服務展現出良好的增長前景,並不受行業、地域等任何指標所約束。

值得留意的是,此基金有權使用金期貨及期權及訂立投資組合掉期交易,以持有指數、行業、籃子或個別證券長短倉,用於投資目的及/或對沖或有效投資組合管理。例如,經投資經理酌情決定後,可使用期貨、期權或投資組合掉期交易不時對沖投資組合的全部或部分核心長倉,惟此基金如使用金融衍生工具(不論是為投資目的、對沖或有效投資組合管理),基金對市場的整體投資在任何時候均不得超過其淨資產的150%。不過,基於以上特點,此基金可能適宜能承受較高風險且尋求長期投資機會之投資者。

投資風格和配置

投資者如果翻閲此基金最新的8月基金月報,便會發現行業分布一欄的現金部分是-24.3%;而一般大家印象中的股票基金,持有現金部分的佔比都會是正數。就此我們特意向木星基金公司查證,若數字正確,背後的原因和理據何在。有關代表回覆指,該部署是基金經理基於目前市況的判斷所蓄意為之:透過用盡甚至借入現金去購買更多團隊具高確信度的股票,以獲取更高收益。

這個做法可謂絕無僅有,且相當進取。雖然基金公司未有透露更詳細的原因,但我們推斷主要有兩點:首先,此基金的基本貨幣為歐元,而歐洲央行已實行負利率政策多年,變相代表歐洲的借貸成本極低。如果投資得當,的確有望為基金帶來更佳回報。而且此基金規模不算大,故實際借貸金額未必如想象中高。不過,這亦代表此基金存在槓桿風險。所幸的是,此基金持有的62家公司裏面,市值超過50億歐元以上之大型公司佔比高達87.1%,而這些公司的股票流通性亦相對充足。

此基金顧名思義,會嘗試識別並投資於包括數碼化銀行、數碼化支付、數據及安全性和銀行軟件等多個金融創新領域之中的領先使用者和推動者,而這些公司往往能夠受惠於自身顛覆性的技術和行業轉型所帶來的長期結構性增長。基金經理認為,從事數碼化和無現金支付的電子商務公司前景尤為亮麗,故在佔組合33.2%的十大持倉中,亦可見這些公司的蹤影:無論是大家耳熟能詳且歷史較久的Visa和Paypal,還是其他後起之秀如Sea、Adyen和Fidelity National Information,都和這個概念有著相當密切的關係。

毫無懸念,軟件和計算機服務是此基金最集中投資的行業,約佔39.3%。反觀銀行、資本市場、保險合共所佔的比例只有約34.4%,不但不足一半,甚至連軟件和計算機服務的比重都達不到。在十大持倉中,亦只有倫敦交易所和一家瑞士銀行 Banque Cantonale Vaudoise是屬於這三大傳統金融行業。這一點和上星期介紹過的兩隻基金:富達基金 - 環球金融服務基金 A股 - 歐元(下稱富達基金)和貝萊德全球基金 - 世界金融基金 (美元) A2(下稱貝萊德基金),可謂差天共地,但這正正反映出此基金無負創新之名。

至於地域分布方面,儘管此基金看似以投資成熟市場的金融公司為主,北美公司佔比接近64%,歐洲(包括英國)的公司則佔約21%;不過,無論是Paypal、Visa還是S&P Global,在全球化及電子化的大環境下,它們的業務範圍其實可謂遍布全球。

回報對比

我們將此基金和上星期介紹過的另外兩隻環球金融業基金,以及它們的共同基準指數作比較,找出它們各自截至8月底的一至五年期和十年期累計回報:

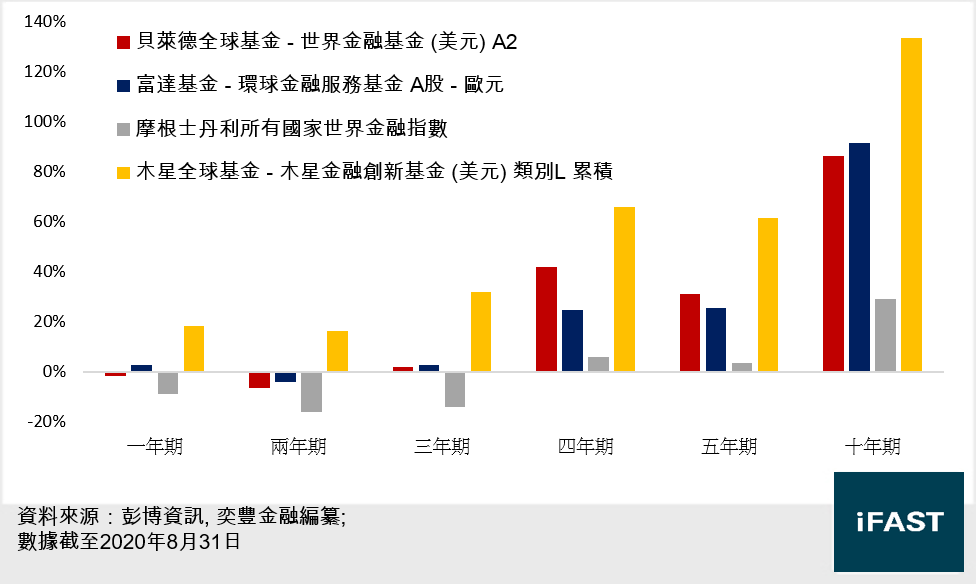

圖一:累計回報比較

從上圖可見,三隻基金都能大幅跑贏基準指數,但此基金在所有對比時期的累計表現都遙遙領先,其中較近的一年期至三年期尤為明顯,兩年期更能夠在同儕和基準均向下時逆市錄得正數回報。具體而言,此基金一年期、三年期、五年期和十年期的額外回報(基金回報減去基準指數回報)分別為27.1%、46%、57.9%和104%,表現頗為優越。

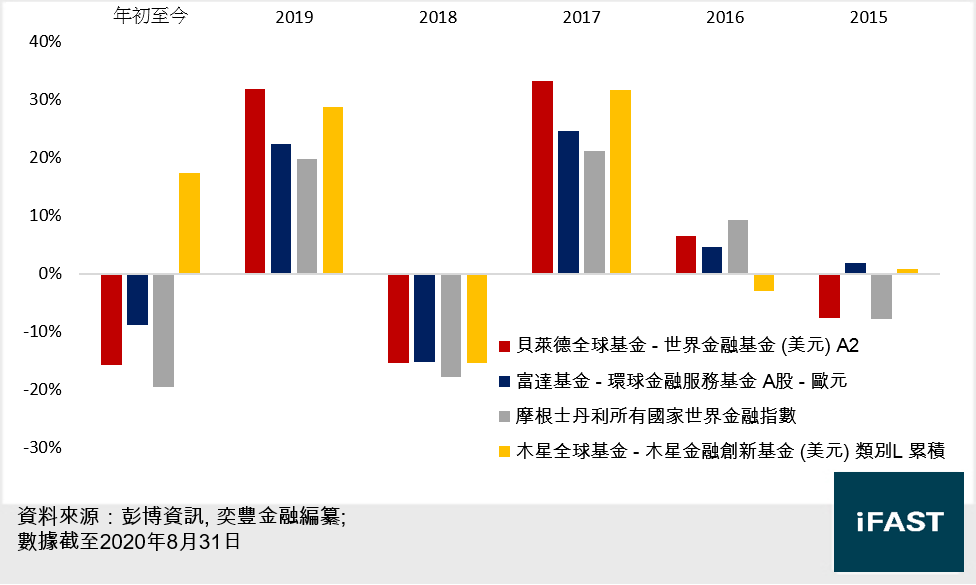

圖二:曆年回報比較

從上圖的曆年表現比較,我們可以得出以下結論:

1) 除了2016年失準外,此基金在其餘比較時段全數都能跑贏基準,在所有比較對象中是數一數二。

2) 此基金在市況較差(基準指數向下)的年份往往表現突出,例子包括年初至今和2015年,兩度逆市錄得正數回報。

3) 至於在市況暢旺(基準指數上升超過15%)的年份,此基金的爆發力亦不俗,雖然升幅不及貝萊德基金,但較富達基金和基準更好。

抗跌力對比

表現固然重要,抗跌力同樣值得關注。我們不妨分析一下兩隻基金在主要跌浪中的相對表現:

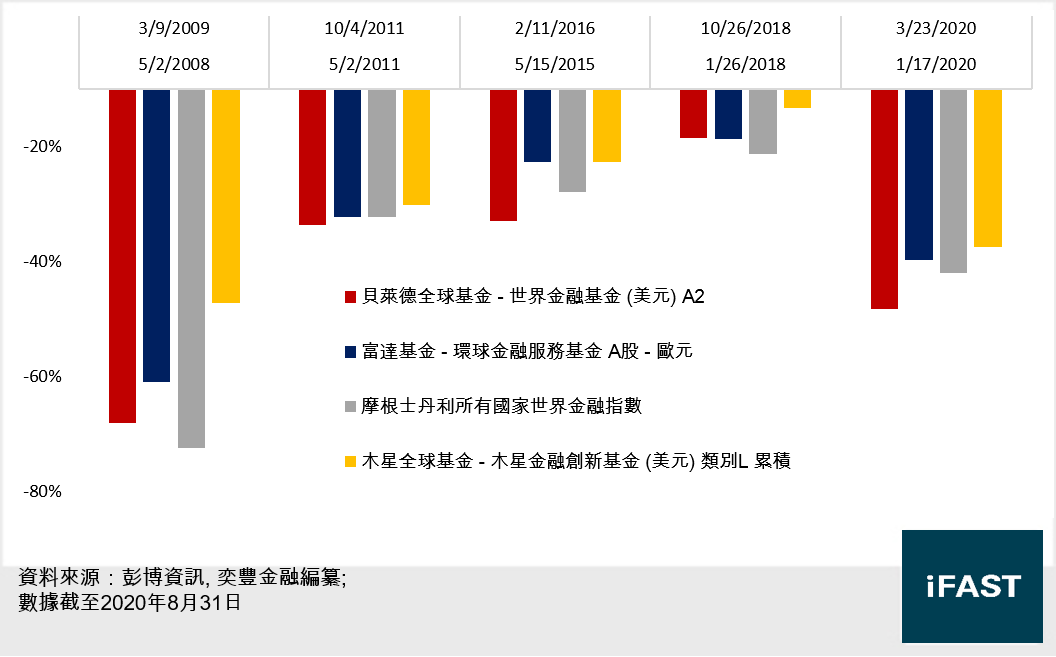

圖三:跌市期間抗跌力比較

從上圖可見,此基金在五次跌浪期間表現都優於基準指數。同時,除了2015年一浪和富達基金叮噹馬頭外,其餘所有時段都是三隻基金中跌幅最少的,優勢在2008年和2018年兩浪中表露無遺。由此可見,此基金的抗跌力絕對值得稱道。

投資啟示

互聯網和智能手機日漸普及,環球金融業無可避免亦要應對這難以逆轉的浪潮。此基金打正旗號聚焦金融創新,觀其投資亦絕非名不副實。此基金重視科技層面,軟件和計算機業務在各行業中佔比最高。如此一來,此基金無形中等於在放眼環球金融業的長線前景之際,同樣涉獵了數碼經濟這個增長潛力巨大、最近首獲星號評級3.0星的行業。能夠做到一箭雙雕,對投資者而言無疑是吸引的選擇。